摘要:

在理想状态下,所谓预算编制,就是一系列预算项目的数量和价格乘积之代数和,用较时尚的话说,就是编制一个“数量词典”和一个“价格词典”,然后分别将相应的数量和价格相乘得到的一个“金额词典”,将“金额词典”中各项金额汇总起来,就是预算。只要预算项目的数量和价格已知,我们就能够编制预算,并能参照预算项目的数量来控制预算项目的金额,进而控制企业的经营活动。但是,企业及其他各类组织实际的经营活动和内部结构极其复杂,在编制预算时经常会遇到预算项目的数量和价格未知或者只有预算项目数量已知的条件下来确定预算项目总额;或是一个或几个预算项目的价格必须根据其他一个或几个预算项目来计算,而这其他一个或几个预算项目的数量、价格和金额全部、某一个或某两个是未知的。也就是说,实际预算编制过程并不简单,而其中关键是费用预算。

以制造业企业为例,不同部门需要编制的预算。大致可分成三类:一类是数量和价格都可以得到的(通过市场调研得到价格和通过平衡记分卡的战略转换得到数量),包括销售预算、采购预算、成本预算中的材料预算和人工预算;另一类是数量和价格不能直接得到的,也就是我们所说的费用预算,包括销售费用预算、采购费...

在理想状态下,所谓预算编制,就是一系列预算项目的数量和价格乘积之代数和,用较时尚的话说,就是编制一个“数量词典”和一个“价格词典”,然后分别将相应的数量和价格相乘得到的一个“金额词典”,将“金额词典”中各项金额汇总起来,就是预算。只要预算项目的数量和价格已知,我们就能够编制预算,并能参照预算项目的数量来控制预算项目的金额,进而控制企业的经营活动。但是,企业及其他各类组织实际的经营活动和内部结构极其复杂,在编制预算时经常会遇到预算项目的数量和价格未知或者只有预算项目数量已知的条件下来确定预算项目总额;或是一个或几个预算项目的价格必须根据其他一个或几个预算项目来计算,而这其他一个或几个预算项目的数量、价格和金额全部、某一个或某两个是未知的。也就是说,实际预算编制过程并不简单,而其中关键是费用预算。

以制造业企业为例,不同部门需要编制的预算。大致可分成三类:一类是数量和价格都可以得到的(通过市场调研得到价格和通过平衡记分卡的战略转换得到数量),包括销售预算、采购预算、成本预算中的材料预算和人工预算;另一类是数量和价格不能直接得到的,也就是我们所说的费用预算,包括销售费用预算、采购费用预算、成本预算中的费用预算和职能处室费用预算;最后一类是现金预算,其编制可视为前两类预算编制的副产品,此不细述。这里的问题是如何编制费用预算?

从技术上看,费用预算管理的关键问题有三个:一是费用总额的确定依据;二是费用分配的基础;三是监控费用预算的依据。按照作业预算原理,费用总额确定依据、费用分配基础和监控费用预算依据就是预算动因或者成本动因,而成本动因又可进一步分为资源动因和作业动因。这就是说,费用预算编制实际上是事先按作业成本法计算成本或费用,即先按资源动因将耗费的资源归集到作业,计算作业成本;再按作业动因将作业成本归集到产品、服务或客户,计算产品、服务或客户的总成本和单位成本。大家知道,一系列相互连接的作业就是流程。因此,将作业成本法、作业预算应用于费用预算编制,其前提条件就是确定与费用项目相对应的流程以及构成流程的各项作业。在作业或流程基础上编制的作业预算要比传统预算先进得多。但是,确定作业以及按照作业选择相应的成本动因在实务上并不简单,而且其中也夹杂着主观武断的因素。例如质检可以确定为一项作业,各种产品按照批量检查,这时质检次数、时间、难易程度等都可能成为各产品的作业动因。如果各产品每批检查的时间相等,那么作业动因就是质检次数;如果各产品每批检查时间不等,但单位时间投入相等,那么作业动因就是质检时间;如果各产品每批检查时间相等,但单位时间投入不等,那么质检次数和不同产品质检难易度同是作业动因。更重要的是,在实务上完整地运用作业预算还需要一个必要条件,即整个组织按流程管理。这并非要否认作业预算,而是要找出一个折中方案,使作业预算思想逐渐地用于费用预算管理实务。

所谓折中方案,就是用作业预算思想改造传统部门费用预算,其要点如下:(1)按部门编制费用预算;(2)将部门费用分为可控项目和不可控项目;(3)将可控项目中那些数额较大或者数额不大但性质比较重要的项目分解为作业,根据分解后的作业编制业务活动计划;(4)根据业务活动计划编制和监控费用预算。下面以华北工业集团公司人力资源部为例予以说明。

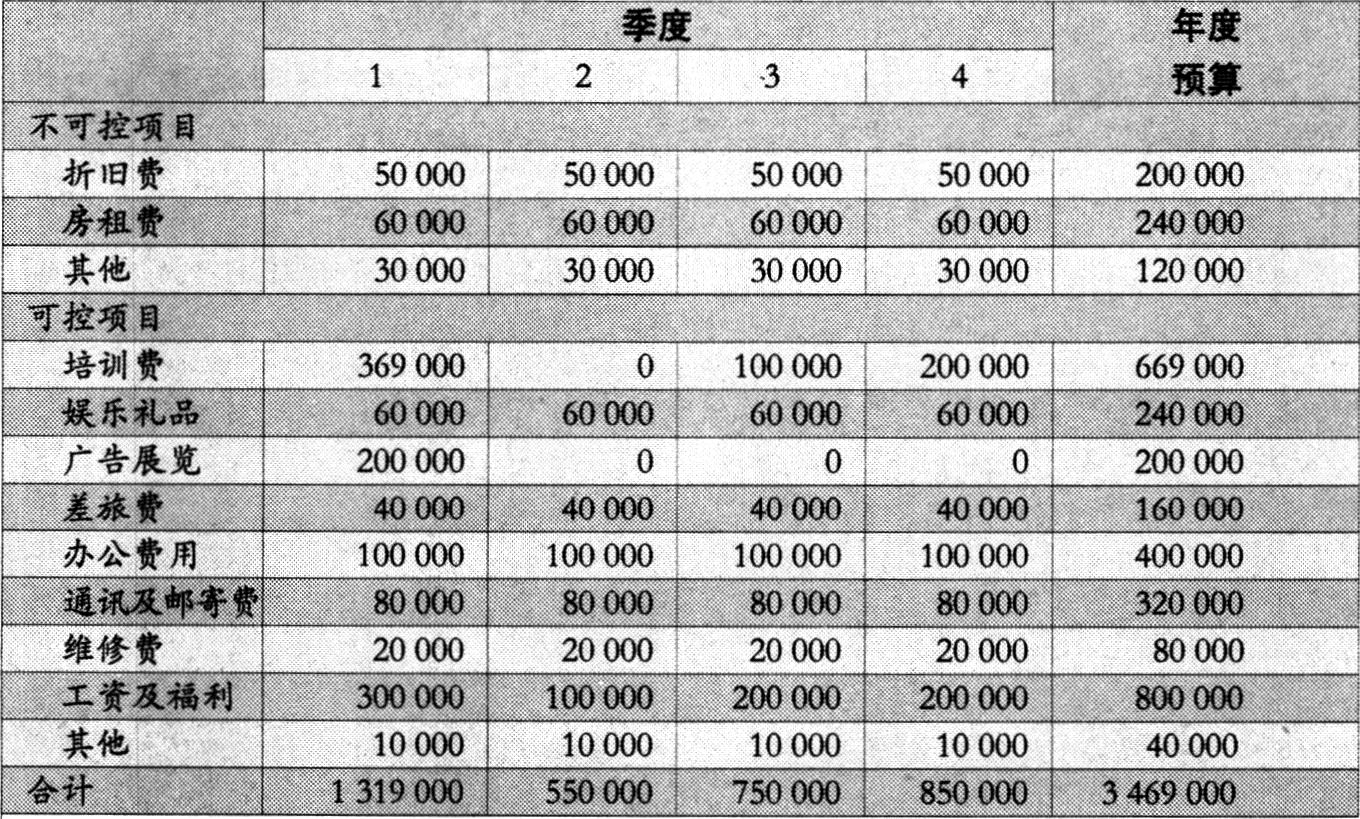

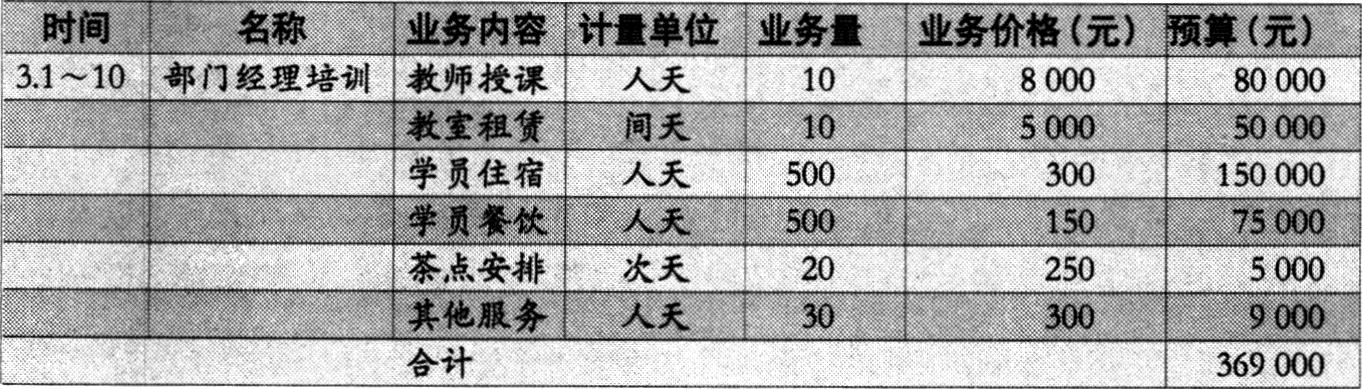

表1是该公司人力资源部2008年费用预算,从中可以看到:全年预算总额为3469000元,按季度编制,所有预算项目被分成可控和不可控两类;在可控项目中,工资及福利预算数额最大,其次是培训费,再次是办公费,这些都可以编制业务活动计划;娱乐礼品费因性质敏感,也可编制业务活动计划。这里以培训费为例说明业务活动计划的编制。表2是华北工业集团公司人力资源部2008年第1季度的培训计划。该表引人注目的是该公司第1季度组织一次部门经理培训,费用预算总额为369000元,该数字与表1可控项目中的培训费完全相等。进一步讲,该总额又由教师授课、教室租赁、学员住宿、学员餐饮、茶点安排、其他服务等6项内容构成,每一项内容的数额都取决于业务量与业务价格两个因素。最为重要的是,此6项内容是对培训业务细化的结果,可以看成6项作业,业务量和业务价格则可看成此6项内容的成本(费用)动因。其理论和实践的意义在于:

1、为企业或组织编制培训费预算提供了基本依据,从而避免了“基数预算”或“百分比预算”(以上年为基数编制)主观武断的弊端。有些企业或组织可能已经有定额或预先制定了业务价格,这时编制费用预算的重点在于确定业务内容和业务量,然后根据定额或预先制定的价格确定预算总额。这是一种从下而上的预算编制方法。有些企业或组织可能同时采用从上而下或从战略开始的预算编制方法。这时,费用预算的编制必须协调从上而下和从下而上两种方法所编制的费用预算的差异。

2、为企业或组织监控预算执行过程提供了基本依据,从而避免了财权和事权相互脱节以及监控过松和过紧的问题。在上述案例中,如果没有业务活动计划,人力资源部门一旦举办该培训班,财务部门就得拨付或者报销369000元。但现实情况是复杂的,培训班可能只办了8天或者因为需要延长到12天。这时,如果是费用包干,不管培训班是8天还是12天,都拨付369000元,过松或过紧的问题就发生了。因为预算涉及到人,功能紊乱行为可能随之发生。在费用包干的情况下,培训班即使有必要延长2天,人力资源部门因为额外费用来源的问题也往往不会延长,这会给人才培养造成损害。如果不是费用包干,即使培训班只有8天,人力资源部门也可能扩大费用使用标准或者巧立名目,将369000元花掉。但是,在有业务活动计划的情况下,财务部门按照实际的业务活动以及相应的业务活动价格拨付或报销费用,实际发生10天按10天计算;实际发生不足或超过10天,按实际天数计算,但必须事先经过审批并说明不足或超过的理由。类似的情况不仅在企业各类费用项目上,而且在政府和非盈利组织预算管理中都可能发生。

3、为企业或组织持续改进费用预算管理提供了全新的路径。借助于业务活动计划编制预算和监控预算执行,体现了作业预算的精髓,但却又不像作业预算那样“休克般地”将所有费用项目全部分解为一系列作业,然后为每项作业确定动因。笔者强调的是对“数额较大或者数额不大但性质比较重要的项目”进行分解,并逐年进行下去。例如,第一年选择5个项目编制费用预算,到第二年可以将第一年选择过的项目特别是其中的业务价格标准化,直接或略作调整用于第二年相同项目的预算编制,然后再另外选择几个项目像第一年那样编制业务活动计划,依此扩展下去,最终可以达到作业预算的效果。

需要注意的是:笔者曾经在《预算管理、战略和总经理》(见本刊2007年第3期)一文中提到:一些企业编制预算时,为了将预算与战略结合起来也编制业务活动计划,但与本文所说的业务活动计划有所差别。在那些企业中,业务活动计划主要针对主营业务,而本文的业务活动计划则主要针对费用项目及其对应的业务活动,属于支持性、辅助性的业务活动。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第17期 > 财务与会计2007年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第17期 > 财务与会计2007年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号