新会计准则赋予了上市公司较多的会计政策选择权,同时要求财务报告应当向会计信息使用者提供决策有用的信息,但目前许多上市公司往往粉饰财务报告,使得以此为依据的上市公司业绩评价难以全面、客观和公正。究其原因主要是目前上市公司业绩评价系统重视以会计利润为核心的财务指标的应用,而忽视了现金流量指标。由于现金流量信息不存在任何假设与估计,几乎不受经营管理者歪曲财务信息的影响,能提示会计信息使用者公司业绩风险,因而能够对以会计利润为核心的业绩评价系统起辅助作用,可以更好地保证业绩评价质量。本文以新兴铸管股份有限公司为例,探讨现金流量指标体系在业绩评价和综合分析中的具体应用。

一、现金流量指标评价体系

现金流量指标体系主要围绕上市公司经营活动产生的现金净流量这个核心,依据资产负债表、利润表、现金流量表提供的数据,从获现能力、偿债支付能力、盈利质量和发展能力四个方面,来综合评价上市公司业绩。获现能力反映了上市公司利用资源获取现金的能力。传统的盈利能力指标如主营业务利润率等存在着只能评价企业盈利能力的数量、不能评价企业盈利能力的质量的缺陷,因此,评价企业盈利能力时,获现能力指标就显得十分必要。偿债支付能力是指上市公司的现金流量能够偿还债务和满足现金性支出的能力。盈利质量表明上市公司现金净流量对利润的保障程度。发展能力是指上市公司通过自身的经营活动不断扩大和积累的发展潜能,它能预测公司未来现金流量状况及变化趋势。

获现能力指标中,主营业务现金比率反映了主营业务收入中获取现金的能力。该指标值高,表明公司销售款的回收速度快,对应收账款管理较好,它可作为“主营业务利润率”的修正。资产现金收益率是利用资产经营获取现金能力的指标,是总资产周转率的修正指标,该指标值越高,表明公司资产的利用效率越高。每股经营现金净流量指标反映了利用权益资本获得经营活动现金净流量的能力。该指标值越高,表明每股普通股获得的经营现金净流量越多,股利支付力就越稳定,它是对“每股收益”指标的修正。

偿债支付能力指标中,现金比率指标是在速动资产的基础上扣除了应收账款和应收票据,它是最保守的短期偿债能力指标,可以作为“速动比率”指标的修正。现金流动负债比率指标,能充分体现企业经营活动所产生的现金净流量可以在多大程度上保证当期流动负债的偿还,直观地反映出企业偿还流动负债的实际能力。现金利息保障倍数反映了经营现金净流量偿还短期债务利息的能力,该指标值若小于1,则说明经营现金净流量难以偿还短期债务利息,财务风险较大。现金股利支付率指标反映了公司的股利政策,指标值的大小取决于上市公司的股利政策,对以获取现金股利为主要目的投资者,该指标越大越好。

盈利质量指标中,盈利现金保障倍数指标反映了公司当期净利润中现金收益的保障程度,现金净流量的数值不受存货、应收账款等的影响,也避免了会计方法、会计政策等人为操纵的影响,能较真实地反映公司的盈余质量。现金营运指数反映现金回收质量,理想的现金营运指数应为1,小于1的现金营运指数反映了部分收益没有取得现金,而是停留在实物或债权的形态。

发展能力指标中,现金再投资比率指标用于衡量公司重新再投资于各项资本性支出的程度,其比率越高,表明经营现金流量越充足,用于再投资的现金越多,公司的成长能力越强。经营活动产生的现金净流量增长率指标反映了经营活动现金流量的增长趋势和增长能力。该指标值大于1,表明公司经营活动现金净流量处于增长阶段,发展前景良好;若等于1,表明公司经营活动现金净流量处于持平阶段,发展前景一般;小于1或小于0,表明公司经营活动现金净流量处于减少阶段,发展前景不妙。

二、现金流量指标体系在上市公司业绩评价中应用

以新兴铸管股份有限公司为例,运用现金流量指标体系进行评价时,可分为以下三步:按照中国证监会颁布的《上市公司行业分类指引》的规定,确定该公司所处的行业;分别计算该公司和行业内其他公司的现金流量指标,找出行业最高值、最低值及平均值;对评价结果进行分析,并结合现行财务指标体系的评价得出结论。

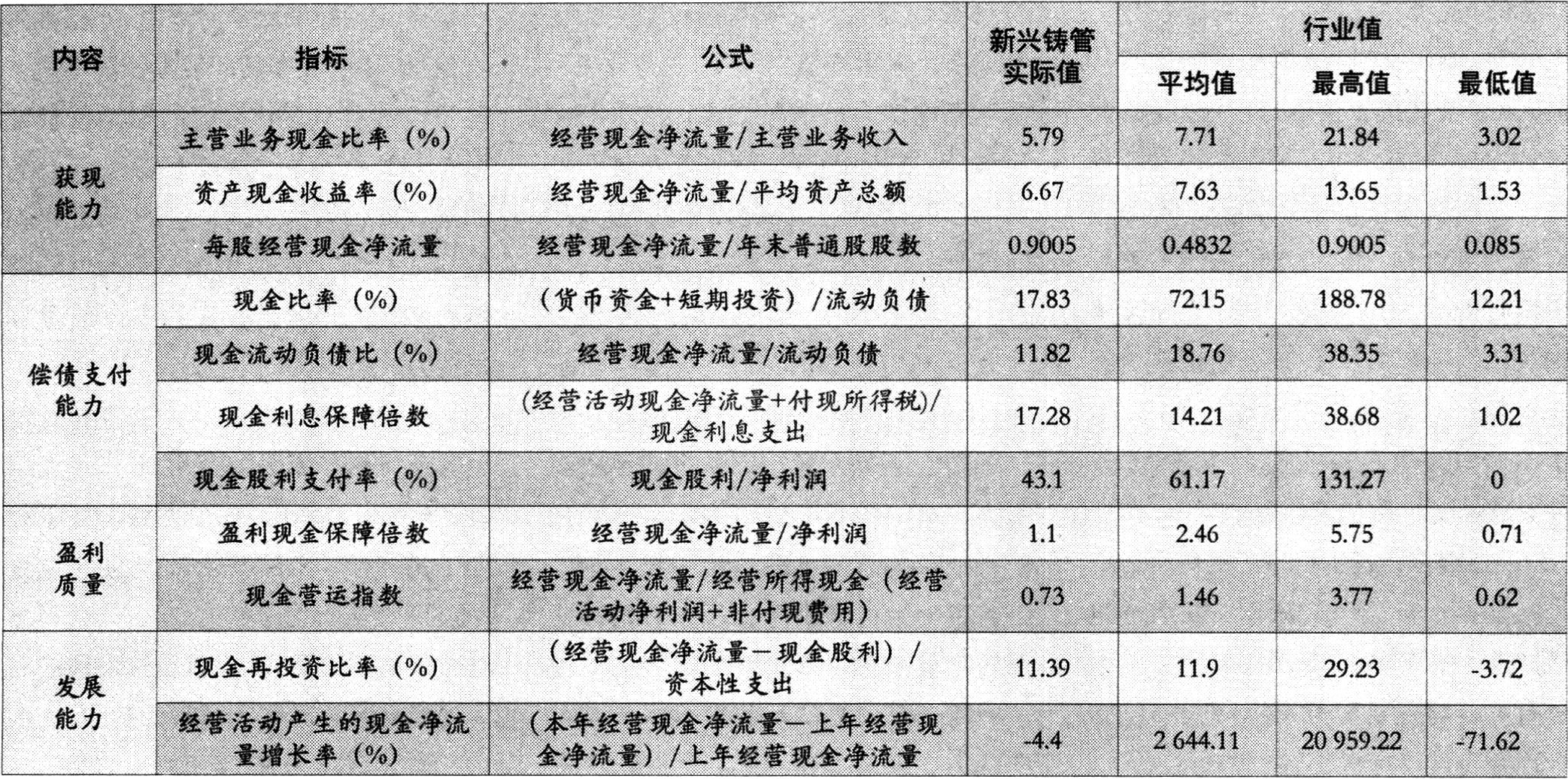

(一)现金流量指标计算及行业间的比较分析

新兴铸管股份有限公司主营业务为离心球墨铸铁管及配套管件、钢铁冶炼及压延加工、铸造制品等。按照中国证监会行业分类规定,新兴铸管股份有限公司属于金属制品行业。从上市公司资讯网(www.cnlist.com)查到沪深两市金属制品行业上市公司共9个,其中陕西精密(600092)没有2005年年度报告,2006年被终止上市。根据其余8个上市公司2005年、2004年年报和上市公司资讯网提供的数据计算的现金流量指标如表1所示。

通过表1数据可以看到,获现能力三个指标:主营业务现金比率为5.79,说明百元收入获得现金5.79元,获得现金能力较低,与行业平均值7.71相比也较低;资产现金收益率为6.67,即百元资产获得6.67元现金收益,行业平均值为7.63,公司资产的利用效率不高;每股经营现金净流量为0.9005元,是该行业最高值,表明公司利用权益资本获现能力良好。偿债支付能力四个指标中:现金比率为17.83,现金流动负债比为11.82,表明公司具有一定的偿还流动负债的能力,但均低于行业平均值72.15和18.76,说明处于同行业下游水平;现金利息保障倍数大于1,说明经营活动现金流量还可以支付债务利息;现金股利支付率43.1,低于行业平均值61.17;另据巨潮资讯网披露信息,该公司注重股东回报,上市9年来曾8次现金分红。在盈利质量方面,盈利现金保障倍数为1.1,表明实现的净利润有一定的现金作保障,现金营运指数为0.73,表明现金回收质量不高,收益可能以实物或债权方式表现,两个指标值都低于行业平均值,现金流量的安全性应引起注意。发展能力两项指标中,现金再投资比率为11.39,稍低于行业平均值11.9,表明经营性现金在满足资本性支出方面处于同行业中游水平;经营现金净流量增长率为-4.4,并且该公司现金流量表披露的现金净流量出现了负值,这意味着其没有足够的现金净流量,未来发展缺乏必备的资金基础。

(二)结合现行财务指标的综合分析

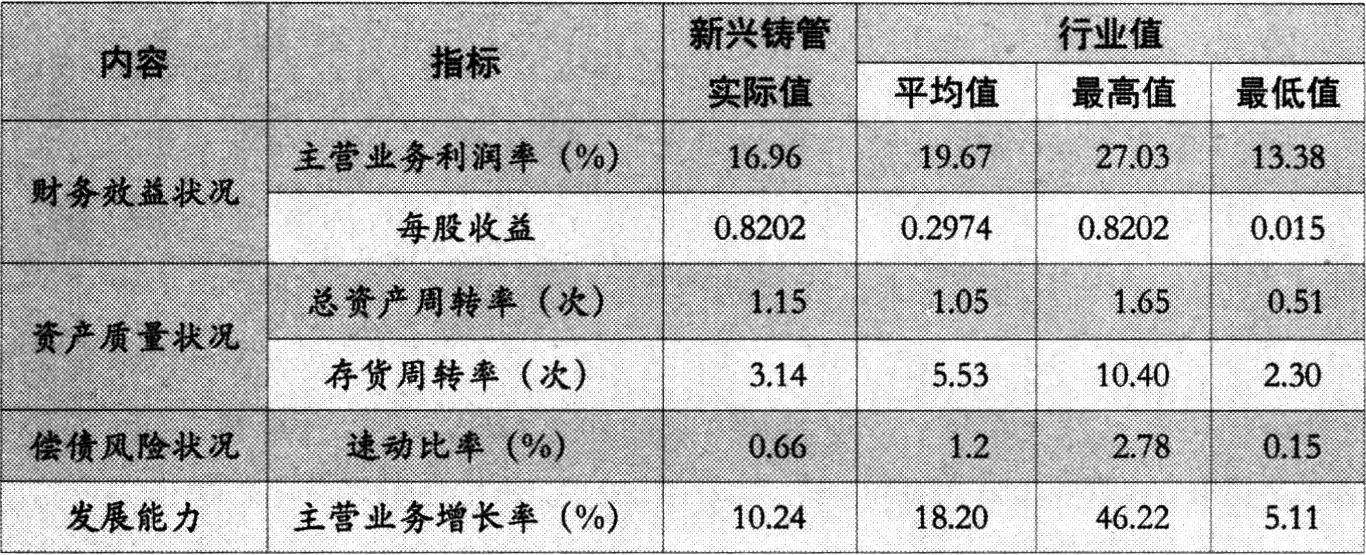

根据上市公司资讯网、巨潮资讯网披露的信息得到2005年新兴铸管股份有限公司主要财务指标(见表2),结合现金流量指标做出综合分析评价:

1、财务效益状况。该公司2005年主营业务现金比率为5.79,主营业务利润率为16.96,这意味着百元主营业务利润16.96元中,获得可动用现金5.79元,二者比值为0.34。每股收益0.8202元,每股经营现金净流量0.9005元,表明利用权益资本获得的经营现金净流量高于利润。盈利现金保障倍数高于1,意味着净利润中有现金收益作保障。与行业或其他企业的相关数值比较,可进一步说明该公司的财务效益状况。如同行业中主营业务现金比率平均值为7.71,主营业务利润率平均值为19.67,二者比值0.39。而该公司二者比值0.34低于行业平均值,说明公司的主营业务利润质量处于同行业中下游水平。

2、资产质量状况。2005年该公司总资产周转率为1.15,行业平均值为1.05,说明该公司总资产周转速度快于行业平均水平,而资产现金收益率为6.67,行业平均值为7.63,却低于行业平均水平。进一步分析发现,二者不一致的原因是由于该公司存货周转率低所致。由此通过二者的对比分析将资产质量状况的分析进一步引向深入。经过本例分析,可提出进一步加快存货周转率的建议,以提高资产质量。

3、偿债风险状况。2005年该公司速动比率为0.66,偿债能力较弱,意味着企业不卖出存货就不能偿还短期债务。与行业平均值1.2相比,说明在行业中其偿债能力处于较低水平。如前所分析,其现金比率17.83,处于行业下游水平,则进一步表明剔除计提坏账准备影响的短期偿债能力不仅自身较低,在行业中也处于较低水平。再结合现金流动负债比率11.82低于行业平均值18.76以及存货周转率低等情况,又进一步强化了该公司的短期偿债能力较差这种分析判断。但该公司现金利息保障倍数为17.28,高于行业平均值14.21,可补充说明该公司虽然偿债能力较差,但仍有较高的支付债务利息能力。

4、发展能力状况。2005年该公司主营业务增长率为10.24,低于行业平均值18.20,说明公司发展状况处于行业下游水平,而经营活动产生的现金净流量增长率为-4.4,说明该公司主营业务虽有所发展,但其更快发展的潜力受到现金净流量负增长的制约。

通过以上分析评价可以看到,当财务指标与现金流量分析评价一致时,现金流量有助于进一步强化财务指标分析;当二者不一致时,现金流量有助于将财务指标分析进一步深化,二者的结合运用,可以增强评价的全面性、客观性和公正性,提高业绩评价质量。

责任编辑 闵超

链接

美国的上市公司经营业绩评价在美国,除了众所周知的《财富》杂志从1995年开始按年销售总额等多项指标进行公司排名以外,还有《商业周刊》排名方法。该周刊10多年来致力于对上市公司的评价和排名,包括单项指标排名和综合评价排名。另外,美国一些著名的上市公司咨询组织也创造和发明了专有的上市公司经营业绩评价系统。其中最为著名的是麦肯锡公司模型和思腾思特公司模型。麦肯锡公司模型属于一个判断上市公司是否出色的模型。这个模型包括以下指标:(1)用“最小二乘法”计算的资产复增长的年增长率;(2)“最小二乘法”计算投资复增长的年增长率;(3)发行在外的普通股市价(收盘价)与普通股账面价格之比;(4)净收益与总投资额之比;(5)销售平均利润率。这个评价模型,不但在美国,而且在世界很多国家,均产生了广泛的影响,并得到应用。思腾思特公司所创造的是一套包括经济增加值(EVA)、市场增加值(MVA)、未来增长价值(FGV)等指标在内的评价体系。EVA指标反映的是上市公司当期所创造的真实价值;MVA指标反映的是上市公司为投资者创造的超出其全部资本投入的市场价值;FGV指标反映的是上市公司为投资者创造的价值有多少来自于对未来增长的预期。这个评价体系已为相当多的投资银行所采用,并且美国《财富》、英国《金融时报》目前亦按这种评价体系公布上市公司财富创造与毁灭排行榜。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第17期 > 财务与会计2007年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第17期 > 财务与会计2007年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号