中小企业融资是个世界性的问题,很多企业在创业初期因缺乏资金支持而天折。为此,我国建立了以政府投资为主的中小企业创新基金,支持中小企业发展。在申请基金的过程中,财务审核具有一票否决权。而一些具有很好投资项目的中小企业在基金的申请过程中,由于财务资料编报不当,不能获得创新基金的支持。本文以申请湖南省创新基金项目的四家企业为例,分析中小企业在申请创新基金中该如何进行财务资料的编报。

一、案例资料

湖南省创新基金是湖南省为支持高新技术中小企业的发展而设立的,对具有好的投资项目的中小企业给予50万~100万元的无偿资助。以下是申请创新基金的四家企业提供的财务资料及根据财务资料计算得出的财务比率。

其中A企业已获得银行600万元的贷款承诺

(二)基本财务比率

二、案例分析

(一)审评标准

企业提供的财务资料一般包括企业财务基本数据和新项目财务与预测两部分,在大量的数据中,财务评审专家主要关注以下两个方面:一是评价企业财务状况。评审专家主要关注以下指标:资产负债率、流动比率等企业偿债能力指标;主营业务利润率、净资产收益率等企业盈利能力指标;企业生产经营产生净现金流的能力、销售收入增长情况、净利润增长情况等企业发展能力指标。二是对新投资项目的评价。评审专家关注投资预算的合理性、已完成投资的真实性、新增资金筹措的可行性以及项目经济效益预测与分析的合理性等问题。

(二)数据分析

1、规模

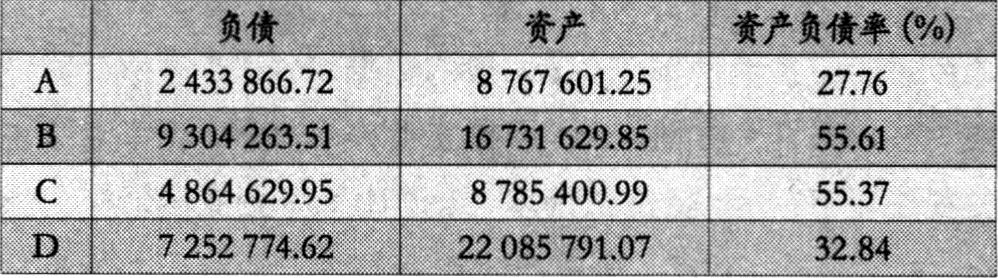

申请创新基金的企业必须是科技型中小企业,所以企业在编报前要看资产总额、销售额、从业人员数是否满足本行业中小企业的标准,不可认为资产越多证明自己实力越大,越可能获得基金。如D企业,其资产已达到22085791.07元,已达到国家规定的大型企业标准,申请为中小企业融资的创新基金,显然不会得到专家的青睐。

2、财务比率

评价企业财务状况的偿债能力、盈利能力、发展能力指标主要是根据以往和现在的财务报表计算出来的,企业在每期编制报表时就要关注这些比率,通过对资产结构的调整,使这些指标优化。

(1)资产负债率

申请创新基金的中小企业必须有良好的经营业绩,资产负债率不能超过70%。这四家企业的资产负债率都没有超过70%,但A和D的资产负债率更低些,表明其未来举债融资的能力更强,其未来新项目的资金更有保障,更容易获得专家的好评。企业为获得较低的资产负债率,股东可以增加权益资本的投入,也可以通过加快企业资金的周转来减少负债。

(2)流动比率

在财务管理中,流动比率的经验数值应在2左右。这四家企业该指标都较低,说明企业存在较大的财务风险,尤其是B企业,很可能出现无法清偿的到期债务。企业为得到较好的流动比率,可以增加流动资产的数量,但对于处于快速增长期的中小企业来说,要有大量的资金用于固定资产的投资,而现金的流入却很少,导致流动比率很低。企业为提高流动比率,可以增加长期负债的比重,减少流动负债的比重。

(3)主营业务利润率

主营业务利润率反映企业主营业务的获利能力,通过该指标专家可以看出企业的主营业务是否突出及获利和增长能力。这四家企业中,C和D的主营业务利润率较低。企业为提高主营业务利润率,可以提高价格或降低成本。中小企业控制价格的能力是很有限的,所以要在降低成本上做文章,可以通过增加产量,降低单位固定成本来降低单位成本,从而提高主营业务利润率。

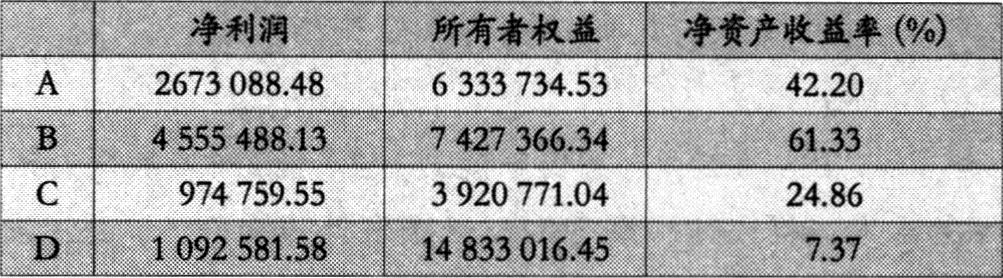

(4)净资产收益率

净资产收益率反映企业净资产获利的能力,这四家企业中,A和C企业的资产收益率较好,而D企业的净资产收益率过低,B企业的净资产收益率则过高,让专家怀疑其真实性。净资产收益率过低,企业可以通过扩大销售来提高净利润,从而提高净资产收益率;净资产收益率过高,企业可以通过加大科研和广告等支出,增加当期的费用,从而减少净利润,降低净资产收益率。

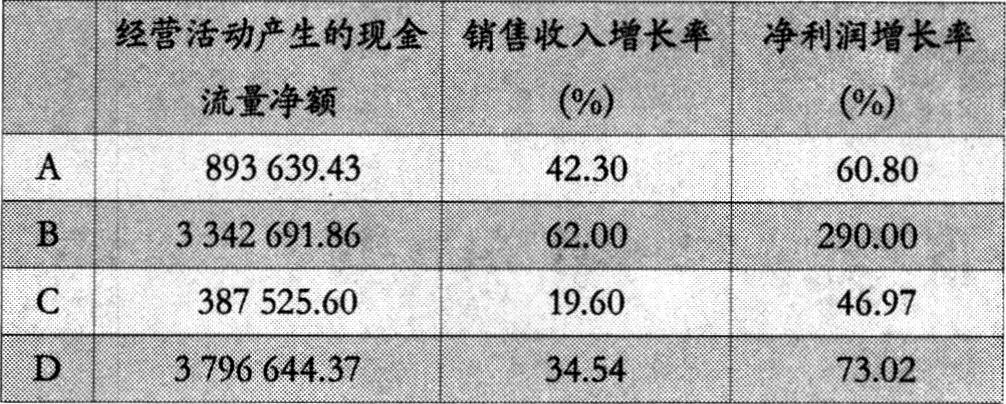

(5)经营活动产生的现金流量净额

经营活动产生的现金流量净额反映企业经营活动获得现金的能力,对于资金回收正常的企业来说,现金流量净额通常要大于当年的净利润,因为其收回现金中包括固定资产的折旧。这四家企业经营活动产生的现金流量净额都要小于当年的净利润,A、C和D企业的经营活动产生的现金流量净额接近净利润的1/3,B企业接近2/3。经营活动产生的现金流量净额略小于净利润,通常可以认为其销售回收账款不是很好;若相差很大,则会使专家怀疑其净利润的真实性。

(6)销售收入增长率和净利润增长率

销售收入的增长率和净利润增长率反映企业新项目投产后销售的增长情况,该指标过低,说明新项目的效益不是很明显;过高,专家则会怀疑其新项目财务预测的合理性。因此,在编报时要充分说明其高速增长的理由。同时,两个指标有一定的相关性,不能相差太大。如B企业,其销售收入增长率为62.00%,净利润增长率达到290.00%,不仅会使专家怀疑其高速增长的可行性,也会使专家怀疑其真实性了。

(7)新增资金筹措可行性

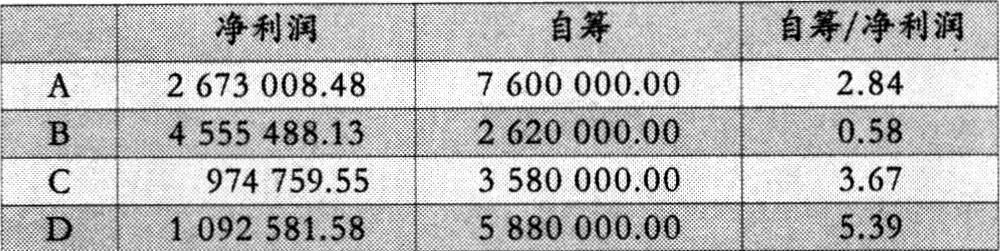

企业的净利润和所需自筹资金如下表:

可以看出,B企业靠自身利润积累有可能,而其他企业靠净利润的积累所需时间都较长。这种情况下,企业可以考虑权益性融资,并在申报资料中说明其融资计划。

三、编报申请资料要注意的问题

1、明确基金的评审条件和评审标准

基金专家的评审有明确的评审标准和具体的指标,只有符合基金申请条件、得分又高的企业才有可能申请成功。因此,企业在申请创新基金时,首要问题就是明确基金的评审条件和评审标准,然后结合企业自身的状况,积极创造条件使企业各项指标符合创新基金的评审条件。

2、报表数据之间的勾稽关系要正确

企业的资产负债表、利润表和现金流量表数据之间勾稽关系的正确是报表准确无误的前提。申请企业的财务报表如果勾稽关系都不满足,专家会直接怀疑其报表的真实性;若已审计的往年财务报表中还出现勾稽关系不符,会使专家认为企业在申报过程中弄虚作假。

3、报表的资产结构及各种比率要合理

企业的资产结构和财务比率是衡量企业财务状况的重要标准,也是专家考评企业财务状况的主要指标。专家在评价申请企业的财务状况时就是对各项资产结构和财务比率指标进行打分,因此,企业要优化自身的资产结构和财务比率,以获得高分。资产结构和财务比率不是固定不变的,企业可以在生产经营过程中通过对资产结构的调整和经营状况的改进来优化财务指标,从而得到专家的好评。

4、详细且可行的新增资金筹措计划

资金筹措的及时与否,直接关系到新项目能否投产,政府投入的资金能否产生效益,因此基金评审专家在评审过程中,十分注重申请企业的项目融资计划是否可行。若企业的融资计划存在太多的不确定因素或难以实现,会直接导致专家对企业的新项目失去信心。所以,创新基金申请企业要在申报材料中列出详细且可行的融资计划,使专家相信企业有能力筹集到其余资金,使创新基金能够发挥作用,将来能够创造出经济价值并通过税收等方式使国家和社会受益。财

责任编辑 屈艳贞

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第16期 > 财务与会计2007年第16期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第16期 > 财务与会计2007年第16期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号