四川长虹电器股份有限公司(以下简称四川长虹)的前身是国营长虹机器厂。1988年,国营长虹机器厂独家发起设立四川长虹。同年,公开发行社会公众股。1994年3月11日,四川长虹的社会公众股在上交所挂牌交易。上市后,四川长虹一度发展势头良好,公司业绩逐年攀升。但从1998年开始,公司经营业绩开始下滑。2004年7月,在经历了长达6年的业绩持续下滑后,四川长虹的实际控制人四川省绵阳市国资委,才最终更换了原管理层。那么,为什么在公司业绩持续下滑的情况下,公司治理并没有促使管理层采取提高公司业绩的策略,而是在公司业绩持续下滑达6年后,公司的实际控制人才最终决定更换管理层呢?

一、2004年管理层更换前四川长虹的业绩表现

衡量公司业绩的常用指标有财务业绩和市场业绩指标这两类指标各有利弊:财务业绩指标可以克服证券市场弱式效率问题,但较易受公司管理层的人为操纵;市场业绩指标较为客观,但存在市场噪音问题。为全面衡量四川长虹的业绩表现,本文同时采用两类指标。

(一)2004年管理层更换前四川长虹的财务业绩

1、四川长虹的绝对财务业绩。本文选取营业利润和净利润两个指标来衡量四川长虹的财务业绩。

表1数据显示,从1994年开始,四川长虹的营业利润和净利润逐年上升,在1997年达到高峰,公司的营业利润为30.39亿元,净利润为26.12亿元。从1998年开始,公司业绩持续下降。2003年,四川长虹的营业利润为1.82亿元,是1997年的5.9%;净利润为1.76亿元,是1997年的6.7%。四川长虹自1998年后财务业绩开始下滑,这种状况一直持续到2004年管理层更换为止。

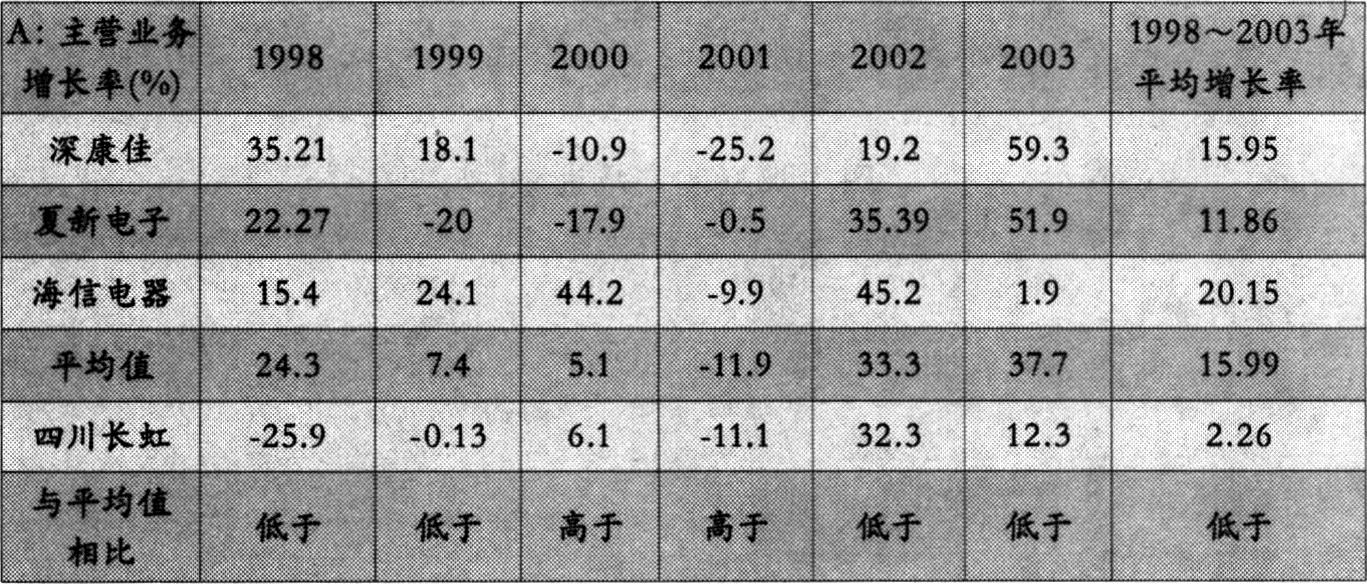

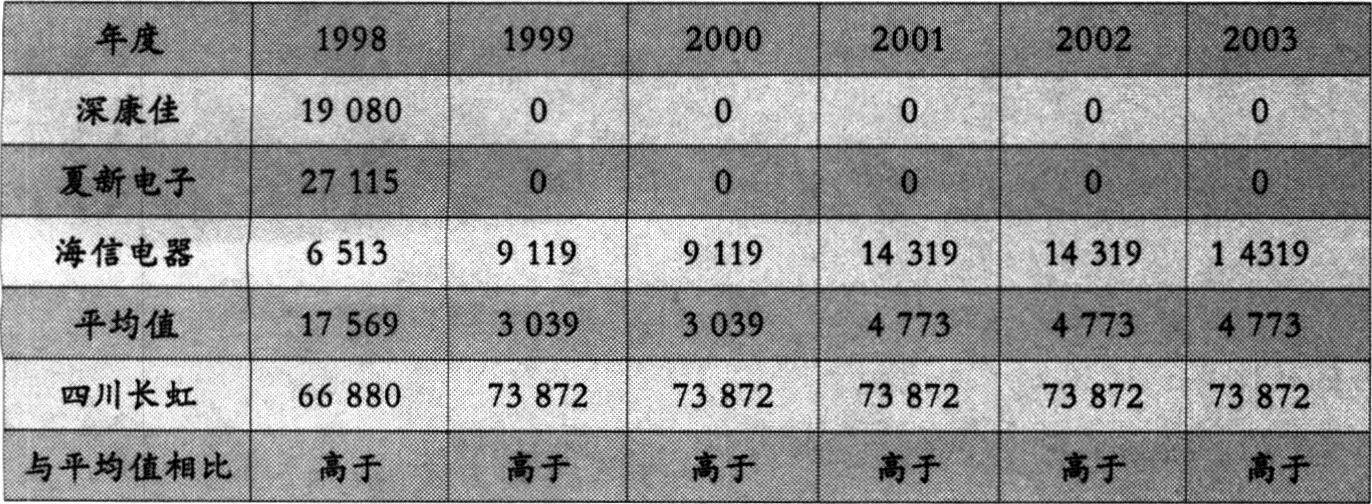

2、四川长虹的相对财务业绩。四川长虹属于家电行业,20世纪90年代末电器行业竞争激烈。行业因素是公司管理层无法控制的,为剔除行业因素的影响,本文将四川长虹公司的财务业绩与同行业中经营相同业务的另外3家公司进行对比。

表2说明,在考虑家电行业面临的市场困境前提下,四川长虹的财务业绩仍落后于对比公司。栏A表明,四川长虹1998~2003年度的平均主营业务增长率是2.26%,仅为3家公司平均值的14.13%。栏B表明,四川长虹2003年度的主营业务利润率比1997年下降了95%,是6家公司中下滑最快的,而同期对比公司平均主营业务利润率仅下降了2.9%。

(二)2004年管理层更换前四川长虹的市场业绩

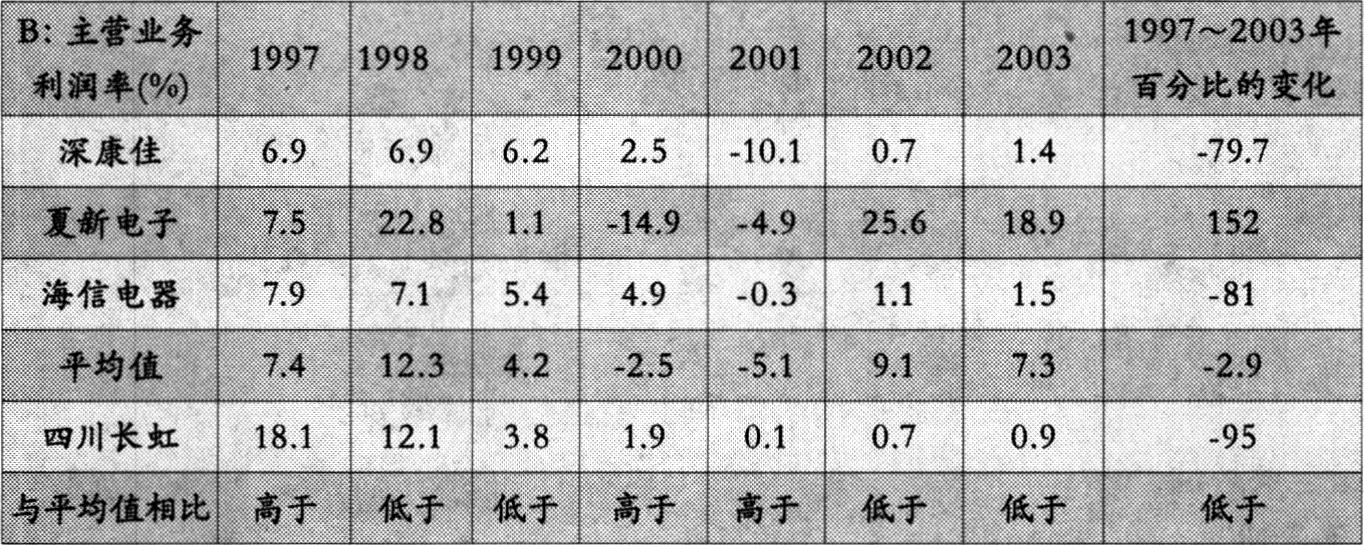

表3列示了四川长虹在1994~2003年间经市场调整的股票报酬率、经对比公司调整的股票报酬率。前一项指标的计算方法是四川长虹的年度报酬率减去沪市流通股的年度平均报酬率;后一指标的计算方法是四川长虹的年度报酬率减去对比公司的平均年度报酬率。

表3显示,1997年,四川长虹的年度股票报酬率高于经市场调整的股票报酬率,也高于经对比公司调整的股票报酬率,说明投资者将四川长虹视为同业中的佼佼者;从1998年开始,除个别年份外,四川长虹的股票报酬率均低于经市场调整的报酬率,也低于经对比公司调整的报酬率。这说明从1998年开始,投资者开始将四川长虹视为同类企业中的业绩低落者。上述证据表明,从1998年开始,四川长虹的市场业绩也开始下滑,并一直持续到2003年。

(三)原管理层在经营战略上存在的问题

1、连续不断的价格战,削弱了公司盈利能力。2001年以前,价格战是四川长虹的制胜法宝。四川长虹曾于1989年、1996年两次挑起彩电行业价格大战。1998年,为了通过市场垄断获得竞争优势,四川长虹大量囤积电视机彩管,企图以此控制市场,并促使部分彩电厂家“出局”。后来由于政府增加彩管进口的配额,使四川长虹的垄断计划功亏一篑。万般无奈之下,四川长虹于1999年挑起了第三次价格大战。这使得四川长虹在利润上越来越簿,在品牌上也失去了竞争力。

2、产品出口的新战略,受阻于美国倾销裁定。在国内彩电销售毛利率由于价格战而逐年下降的情况下,从2001年11月起,四川长虹又决定将出口作为战略重点。2003年11月25日,美国商务部对彩电反倾销案做出初步裁定,认定四川长虹的倾销幅度为45.87%,四川长虹的出口战略受阻。

3、产品结构单一,无新的利润增长点。从1996年开始,四川长虹将产品重点放在彩电业务上,虽然曾在空调、DVD、信息家电等领域投入巨资,却未能予以足够重视。而在同一时期,多数彩电厂商开始果断进入手机、数码、通讯、网络等领域。事实证明:在彩电利润日益下降的情况下,这些新的领域为介入其中的厂商起到了输血作用。

4、营销机制单一,抗风险能力差。在国内市场,郑百文曾是四川长虹的重要经销商,但其合作关系颇为独特:四川长虹先把货发给郑百文,郑百文并不立即支付现金,而是通过建设银行郑州分行开具6个月的承兑汇票,郑州分行按汇票日期将款项划给四川长虹,郑百文则在货物出售后再把钱付给郑州分行。通过这种信用方式,郑百文于1997年一举买断四川长虹两条生产线的经营权,相当于四川长虹30%的经销量。1997年亚洲金融危机爆发,郑百文受到冲击。1998年郑百文倒闭,四川长虹的销售受到很大影响。在国外市场,四川长虹的主要经销商是美国的APEX公司。这种单一的营销机制,削弱了四川长虹抵抗风险的能力。

二、公司治理在提高公司业绩中的作用

尽管四川长虹的经营业绩从1998年开始下滑,且在经营战略方面存在诸多问题,但其实际控制人——四川省绵阳市国资委一直到2004年7月才最终决定更换管理层。在四川长虹案例中,股利压力、偿债压力和报酬激励机制在提高公司业绩方面并没有发挥作用。

(一)更换管理层之前四川长虹的股利压力

表4显示,四川长虹除在1998年发放现金股利外,从1999年开始,股利支付率均为0。这说明四川长虹在股利分配上没有任何压力。股利作为一种压力机制,在促使管理层提高经营业绩方面,不能发挥作用。

(二)更换管理层之前四川长虹的债务压力

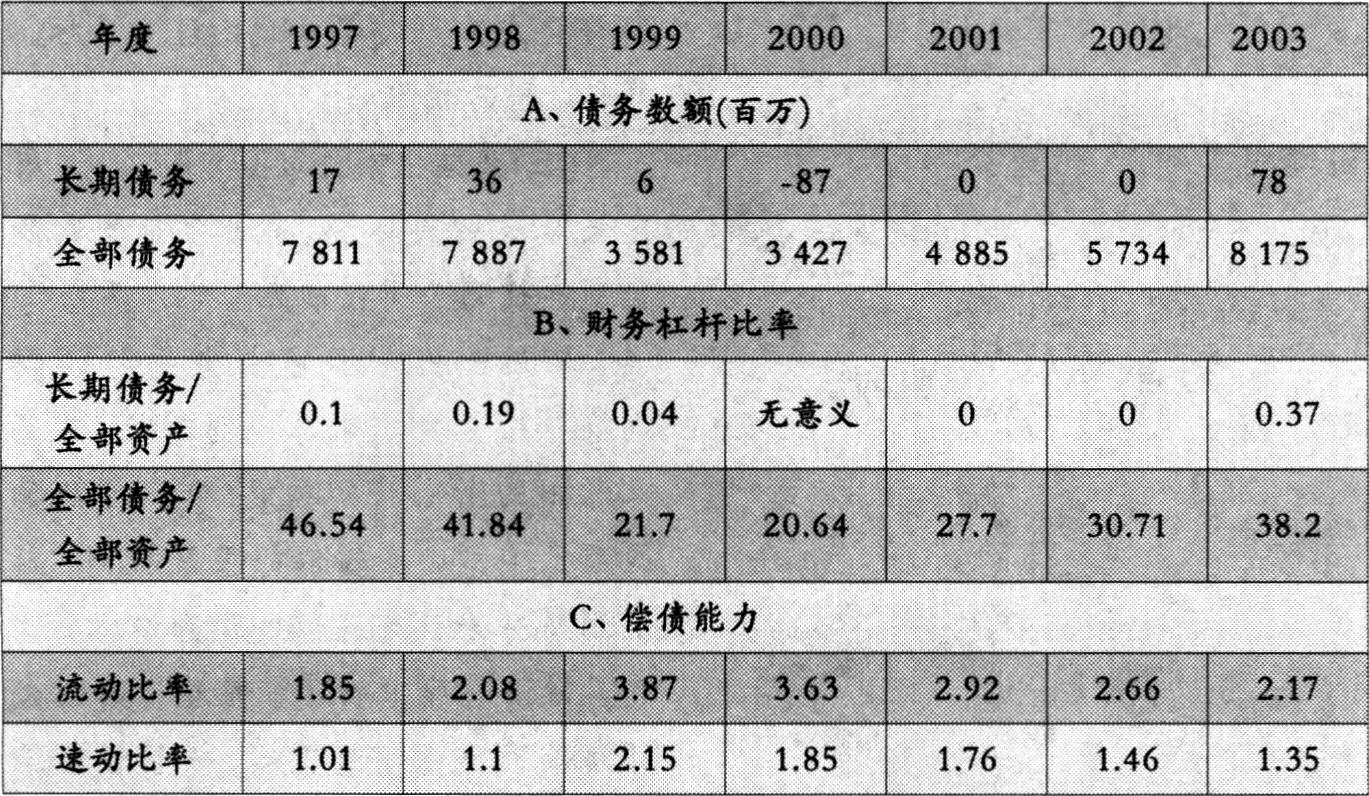

表5栏A和栏B的数据表明,除2003年外,四川长虹在1997年后的长期债务呈下降趋势,特别是在1999、2001、2002三个年度为0或接近于0。表5栏B的数据表明,除2001、2002年外,全部债务在全部资产中的比例呈下降趋势。表5栏C说明,公司的偿债能力与经验数据相比,维持较高水平,说明公司并不面临偿债能力方面的压力。这些数据表明,在管理层更换之前的6年里,四川长虹维持较低的负债比率。这说明债务压力在促进四川长虹公司管理层提高业绩方面,没有实质性作用。

低负债率和较好的债务偿还能力说明,四川长虹采取了保守的债务政策。尽管理论上认为:债务是比股利更为重要的惩戒机制,但四川长虹通过保守的债务政策,化解了债务在提高公司业绩方面的作用。

(三)报酬激励机制在提高公司业绩中的作用

在报酬激励机制中,管理层持股是重要的激励方式。

表6显示:四川长虹董事长的持股比例在各个年度,均远远超过3家对比公司,也远远超过3家对比公司的平均值,说明四川长虹对管理层的报酬激励强度大于其他3家对比公司。一般来说,报酬激励强度越大,公司业绩也应该越好。结合表2提供的信息,四川长虹的经营业绩远不如同行业的其他公司。显然,四川长虹的激励性报酬与业绩之间的关系很弱。激励性报酬机制并没有在促使管理层提高公司业绩方面,发挥重要作用。

其中的原因,与四川长虹欲通过管理层收购实施民营化有一定关系。早在1999年,长虹就制定了庞大的民营化计划,其中涉及的主要问题是国有股减持。随着国家有关部门在2001年对国有股减持叫停,该计划也一度中止。2002年,四川长虹又考虑通过管理层收购实施民营化。显然,一旦管理层收购的计划能够实施,倪润峰就可以以较低成本,成为四川长虹真正的所有者。在我国特殊的现实环境下,实现管理层收购,无疑是国有上市公司管理层垂涎的一道丰盛晚宴。四川长虹的案例说明,管理层收购在一定程度上弱化了报酬激励机制对提高公司业绩的作用。

三、公司治理在管理层更换中的作用

(一)外部治理机制在管理层更换中的作用

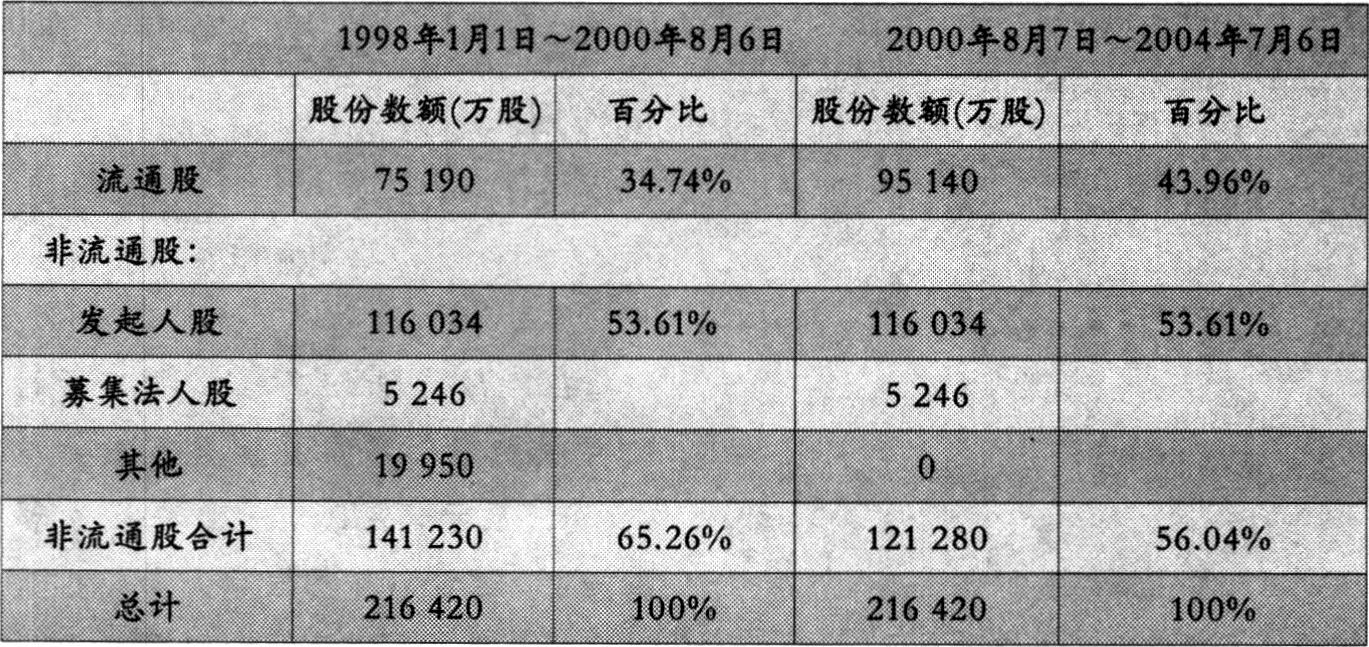

在外部治理机制中,二级市场的敌意收购对管理层更换具有重要作用。表7显示,在四川长虹更换管理层之前,超过50%的股票是不能在二级市场流通的国有股和法人股,在二级市场流通的社会公众股最高仅为43.96%,低于发起人持有的非流通股56.04%的比例。这说明,由于非流通的国有法人股在四川长虹的股份中占绝对控股地位,作为外部公司治理的二级市场敌意收购,在管理层更换中不能发挥实质性的作用。

(二)内部治理机制在管理层更换中的作用

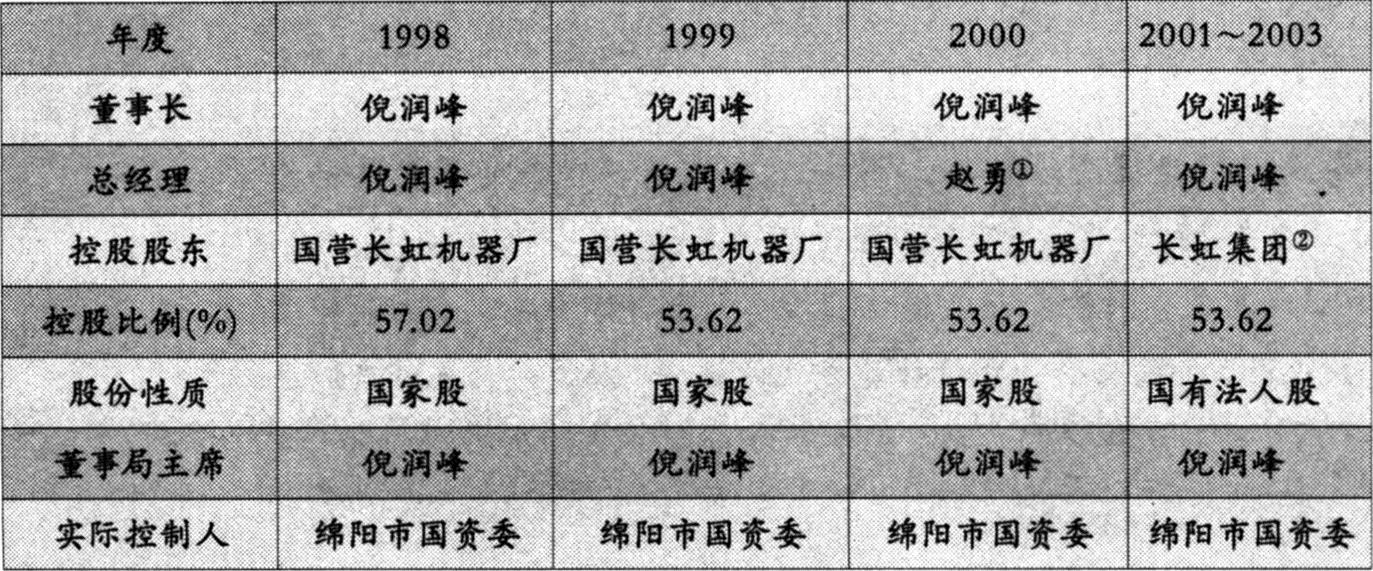

在公司内部治理机制中,股东的监督代理主体——公司董事会、控股股东或实际控制人在管理层更换中发挥着重要作用。从四川长虹董事会的角度来看,倪润峰既是四川长虹的董事长,又是四川长虹的总经理,通过公司董事会更换管理层,显然不可能;从控股股东的角度来看,倪润峰是四川长虹控股股东——国营长虹机器厂的董事会主席,显然不会砸自己的“饭碗”;从四川长虹实际控制人的角度来看,四川省绵阳市国资委在管理层更换中发挥了重要作用,但却是在四川长虹业绩下降6年之后。这表明,实际控制人的监管作为一种内部公司治理机制,在管理层更换中行动缓慢。

四、结论

四川长虹作为中国的“彩电大王”,是我国最早上市的国有企业之一。在上市后经历4年的快速发展后,经营业绩开始大幅下滑。在此期间,公司管理层既无压力(债务或股利)、又无动力(报酬激励机制)提高公司业绩。在公司经营战略存在问题、公司经营业绩下滑并影响到四川省GDP指标的情况下,实际控制人才采取了更换管理层的行动。

(一)股利压力在促使管理层提高经营业绩方面没有实质性作用

现有的研究表明:存在控股大股东的公司在股利支付方面面临较大压力。从1999~2003年,四川长虹的股利支付率均为0,公司管理层没有任何股利支付压力。四川长虹的零股利政策,反映了地方政府作为实际控制人的利益偏好。从理论上讲,股东的投资收益来源于资本利得和股利收入。四川省国资局作为四川长虹的实际控制人,持有的股票是不能在二级市场上流通的国有法人股,股利收入是四川省国资局的惟一投资收益来源,四川省国资局理应在股利方面对管理层施加更大的压力。但四川省国资局作为地方政府的代理部门,真正关心的是四川长虹在四川省GDP中的贡献。在这种利益偏好主导下,将股利作为公司留存收益进行再投资,显然是明智选择。地方政府(包括中央政府)承担的多重角色,就这样异化了控股股东对公司业绩的监控。

(二)公司管理层通过采用保守的财务政策,化解了债务在提高公司业绩方面的压力

债务本应是比股利更为重要的惩戒机制,这是因为:第一,支付利息和本金是一种法定义务,不像支付股利那样富有弹性、易于逃避;第二,债务契约能够限制公司的投资能力。这两个因素表明:债务压力在促使管理层提高公司业绩方面,能够发挥更为重要的作用。但四川长虹的管理层通过降低公司负债率这种财务保守行为,化解了这种压力。显然,这种保守行为不符合股东利益最大化的理财目标,降低了股东财富。

(三)我国上市公司国有股减持、管理层收购的大环境,削弱了报酬激励机制在提高公司业绩方面的作用

四川长虹原董事长兼总经理倪润峰与新董事长兼总经理赵勇,有基本相似的激励报酬构成:年度报酬和股票所有权。但相似的报酬机制,对倪润峰并未产生足够的激励作用,这和当时国有股减持、管理层收购的大环境有很大关系。显然,一旦管理层收购的计划能够实施,倪润峰就可以以较低的成本成为四川长虹的实际控制人。新的管理者赵勇上任后,能够实施战略调整,迅速提高公司经营业绩,其中的一个重要原因在于:2004年年底,国家相关部门叫停了国有大型企业的管理层收购活动,四川长虹作为一家国有大型企业,管理层收购的计划不可能再度实施,只有提高公司业绩才是长远之计。

(四)实际控制人在更换管理层方面行动缓慢

在经营业绩持续下滑、公司战略存在问题的情况下,四川长虹的实际控制人不能及时发现问题并迅速更换管理层。相反,在业绩持续下滑达6年之久、工业总产值急剧下降并影响地方政府有关部门和领导的政绩时,才得以更换。这反映了地方政府作为公司实际控制人,在更换管理层方面行动缓慢。

责任编辑 杨曼

链接

智猪博弈:在经济学中,“智猪博弈”是一个著名博弈论例子。讲的是:猪圈里有一头大猪,一头小猪。猪圈的一边有个踏板,每踩一下踏板,在猪圈的另一边的投食口就会落下少量的食物。如果一只猪去踩踏板,另一只猪就有机会抢先吃到另一边落下的食物。当小猪踩动踏板时,大猪会在小猪跑到食槽之前刚好吃光所有的食物;若是大猪踩动了踏板,则有机会在小猪吃完落下的食物之前跑到食槽,争吃到另一半残羹。那么,两只猪各会采取什么策略?答案是:小猪选择舒舒服服地等在食槽边;而大猪则不知疲倦地奔忙于踏板和食槽之间。原因何在?对小猪而富,踩踏板将一无所获,不踩踏板反而能吃上食物。无论大猪是否踩动踏板,不踩踏板总是好的选择。反观大猪,明知小猪是不会去踩动踏板的,自己亲自去踩踏板总比不踩强吧,所以只好亲力亲为了。“小猪躺着大猪跑”的现象是由于规则导致的。规则的核心指标是:每次落下的食物数量和踏板与投食口之间的距离。如果改变核心指标,猪圈里还会出现同样的景象吗?

方案一:减量方案。投食仅原来的一半。小猪去踩,大猪将会把食物吃完;大猪去踩,小猪将也会把食物吃完。谁去踩踏板,就意味着为对方贡献食物,所以谁也不会有踩踏板的动力了。

方案二:增量方案。投食为原来的一倍。谁想吃,谁就会去踩踏板。反正对方不会一次把食物吃完。对于设计者来说,这个规则的成本相当高(每次提供双份的食物);而且竞争不强烈,让猪们去多踩踏板的效果并不好。

方案三:减量加移位方案。投食仅原来的一半,但同时将投食口移到踏板附近。结果是小猪和大猪都拼命地抢踩踏板。等待者不得食,多劳者多得。每次的收获刚好消费完。对于设计者,这是一个最好的方案,成本不高,收获最大。

原版“智猪博弈”中的弱者(小猪)以等待为最佳策略。但对于社会而言,因为小猪未参与竞争,它搭便车时社会资源配置并不是最佳状态。为使资源最有效配置,设计者是不愿看见有人搭便车的,政府如此,公司的老板也是如此。而能否完全杜绝搭便车现象,就要看游戏规则的核心指标设置是否合适了。比如,公司的激励制度设计,如果奖励力度太大,又是持股,又是期权,职员个个都成了百万富翁,成本高不说,员工的积极性并不一定很高。但如果奖励力度不大,而且人人有份,那么努力的员工也不会有动力了。最好的激励机制设计就像方案三——减量加移位的办法,奖励并非人人有份,且是直接针对个人,既节约了成本,又消除了搭便车现象,能实现有效的激励。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第15期 > 财务与会计2007年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第15期 > 财务与会计2007年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号