摘要:

传统作业成本法能够加强企业决策的科学性、改进预算控制和改善业绩评价,但在实际运用中却存在着建立和维护成本过高、不适应错综复杂的现实需要以及不能揭示剩余产能等一系列问题。而时间驱动作业成本法不仅能很好地弥补传统作业成本法的缺陷,而且还简化了作业成本财务核算系统,并能使成本核算更具科学性和适应性。

一、时间驱动作业成本法的原理和方法

时间驱动作业成本法以时间作为分配资源成本的依据,通过经验丰富的管理人员对实际产能和作业单位时间的可靠估计,计算出作业的成本动因率,进而计算出该项作业应分摊的成本。另外,时间驱动作业成本法是以事件为基础的,可以随时对模型进行更新,便于企业及时提供更具决策相关性的成本信息,准确反映企业当前的实际情况。时间驱动作业成本法主要通过以下步骤实现对成本的核算:

第一步:估计单位时间产能成本。首先,管理人员根据经验和观察直接估计所提供资源的实际产能,而不是像传统作业成本法那样去调查员工在各作业中是如何耗费时间的。例如,管理人员可以根据经验估计实际产能为理想产能的80%~85%,即如果一个员工或一台机器有能力每周工作40小时,那么他(它)的实际产能是每周32~35小时...

传统作业成本法能够加强企业决策的科学性、改进预算控制和改善业绩评价,但在实际运用中却存在着建立和维护成本过高、不适应错综复杂的现实需要以及不能揭示剩余产能等一系列问题。而时间驱动作业成本法不仅能很好地弥补传统作业成本法的缺陷,而且还简化了作业成本财务核算系统,并能使成本核算更具科学性和适应性。

一、时间驱动作业成本法的原理和方法

时间驱动作业成本法以时间作为分配资源成本的依据,通过经验丰富的管理人员对实际产能和作业单位时间的可靠估计,计算出作业的成本动因率,进而计算出该项作业应分摊的成本。另外,时间驱动作业成本法是以事件为基础的,可以随时对模型进行更新,便于企业及时提供更具决策相关性的成本信息,准确反映企业当前的实际情况。时间驱动作业成本法主要通过以下步骤实现对成本的核算:

第一步:估计单位时间产能成本。首先,管理人员根据经验和观察直接估计所提供资源的实际产能,而不是像传统作业成本法那样去调查员工在各作业中是如何耗费时间的。例如,管理人员可以根据经验估计实际产能为理想产能的80%~85%,即如果一个员工或一台机器有能力每周工作40小时,那么他(它)的实际产能是每周32~35小时。之所以这样考虑,是因为员工有部分时间用来休息、交流和离开;二是因为调试、维护和修理机器设备也需要一定的时间。另外,也可以根据历史水平,运用回归分析等方法来确定所提供资源的实际产能。无论选择哪种方法,都允许存在一定的误差(如5%~10%)。当然,如果对实际产能的估计是错误的,那么随着作业的进展,时间驱动作业成本法将会揭示这个错误。其次,用本部门的总成本除以员工的工作时间数(实际产能),可得到单位时间产能成本,即单位时间产能成本=部门总成本÷员工工作时间数。例如,假设某公司的客户服务部门的总成本是560000元,理想产能为1000000分钟,管理人员根据经验估计得出实际产能为理想产能的80%,那么管理人员据此计算出的单位时间产能成本为0.7元/分钟。虽然大多数资源的产能以时间形式进行计量,但是时间驱动作业成本法也能以其他形式进行计量,比如一个仓库或者一个车间的容量可以按其提供的空间计量出每立方米资源成本,记忆存储能力可以按提供的字节计量出每兆字节资源成本等。

第二步:估计作业单位时间数。管理人员可以通过调查、与员工交谈、计量等方法确定完成每项作业所需的时间数,即作业单位时间数。当然,在计算作业单位时间数时也允许存在一定的误差。

接上例,假设该公司的客户服务部门需要执行处理订单、客户咨询和信用核对三项作业。管理人员通过与员工的交谈以及直接的观察得到以下数据:处理订单所耗用的时间为10分钟/次,客户咨询所耗用的时间为45分钟/次,信用核对所耗用的时间为50分钟/次。

第三步:计算成本动因率。成本动因率的经济含义为某项作业的单位作业成本,其计算公式为成本动因率=单位时间产能成本×作业单位时间。成本动因率一旦确定,就可以在作业发生时将作业成本计入产品,最后汇总计算出产品成本。依上例,对于该客户服务部门,管理人员计算出的处理订单、客户咨询以及信用核对的成本动因率依次为:0.7元/分钟×10分钟/次=7元/次;0.7元/分钟×45分钟/次=31.5元/次;0.7元/分钟×50分钟/次=35元/次。

第四步:分析和报告成本。通过各项作业的成本动因率,管理人员能够随时报告部门各项作业的成本。根据报告中的产能供给和产能使用之间的差异,管理人员能够回顾和分析未使用的产能成本,以决定是否在后期减少对未使用产能的供给以及如何减少未使用产能的供给。依上例,假设这三项作业的实际工作量依次为:42000次客户订单、2100次客户咨询和2500次信用核对。将这三项作业的作业数量和相应的成本动因率相乘,管理人员计算出的处理订单、客户咨询、信用核对以及总耗用的成本分别为294000元、66150元、87500元和447650元。根据总耗用产能(447650元)与总提供产能(560000元)之间的差异,管理人员可以回顾和分析未使用的产能成本,以决定在后期如何进行成本控制和提高产能利用率。

第五步:更新模型。时间驱动作业成本法更新作业成本法模型是以事件为基础而不是以时间为基础,所以管理人员能够轻松地更新模型,并且能够更为精确的反映当前的情形。时间驱动作业成本法的模型更新主要体现在成本动因率上。引起成本动因率变化的因素主要有两个:一是被供给资源的价格变化,主要影响单位时间产能成本。例如,假设原单位时间产能成本是0.6元/分钟,如果员工得到一项6%的补偿额,那么新单位时间产能成本就会增加到0.636元/分钟;如果新机器取代原有机器或是增加到一个操作过程中,那么单位时间产能成本也将被修正。二是作业效率的变化,主要影响作业单位时间数。操作流程的改进、员工技术水平的提高或是新技术的引进等,都能减少作业耗用的时间或资源。当这些改进永久、持续地发生时,管理人员就需要重新估算作业单位时间数。例如,如果客户服务部门采用新的数据系统,那么员工执行作业的单位时间必将缩短。为体现这一改进,不但作业单位时间数需要更改,成本动因率也需随之改变。当然,管理人员要把购买新的数据系统的成本所产生的影响考虑在内(影响到单位时间成本)。

二、时间驱动作业成本法的应用

(一)案例简介

某物流公司主要为客户提供货物运输、货运代理、仓储、城市配送、货物包装等物流服务。该公司现阶段物流的间接费用比重较大,业务种类繁多,其物流成本核算和管理比较复杂。传统成本法将物流费用与其他费用合并计算,因此公司无法计算各业务的成本,也就无法对每项业务进行合理的定价和盈利性分析;无法对客户进行分析,也就无法了解利润贡献最大的客户,进而影响公司进行有效的客户管理;缺乏各业务活动的成本信息,不能对业务活动进行分析,无法识别增值作业和非增值作业,也无法掌握作业的效能,进而阻碍了公司的发展。现运用作业法对其运输部门的业务进行成本分析,该部门主要存在以下活动:①发车前检验;②装货;③固定货物与检查;④货物发送登记等办公作业;⑤发车;⑥运货;⑦开门及检查货物;⑧卸货;⑨清扫货车;⑩办公作业和管理。根据活动的性质和重要性把这些活动归为三类作业:装货(①~⑤);运货(⑥);卸货(⑦~⑩)。本月度该部门的理想产能为125000分钟,实际工作量为:198次装货、198次运货以及198次卸货。该部门本月成本归集如表1所示。

(二)传统作业成本法的计算

管理人员经过对员工的调查,得到了装货、运货、卸货所消耗的时间比重约为15%、70%、15%,据此分别计算出这三项作业应分摊的成本,用各项作业所承担的成本除以相应的作业量,得到各项作业的成本动因率。具体计算过程如表2所示。

(三)时间驱动作业成本法的计算

如采用时间驱动作业成本法,则通过以下几个步骤实现对成本的核算(如表3所示)。

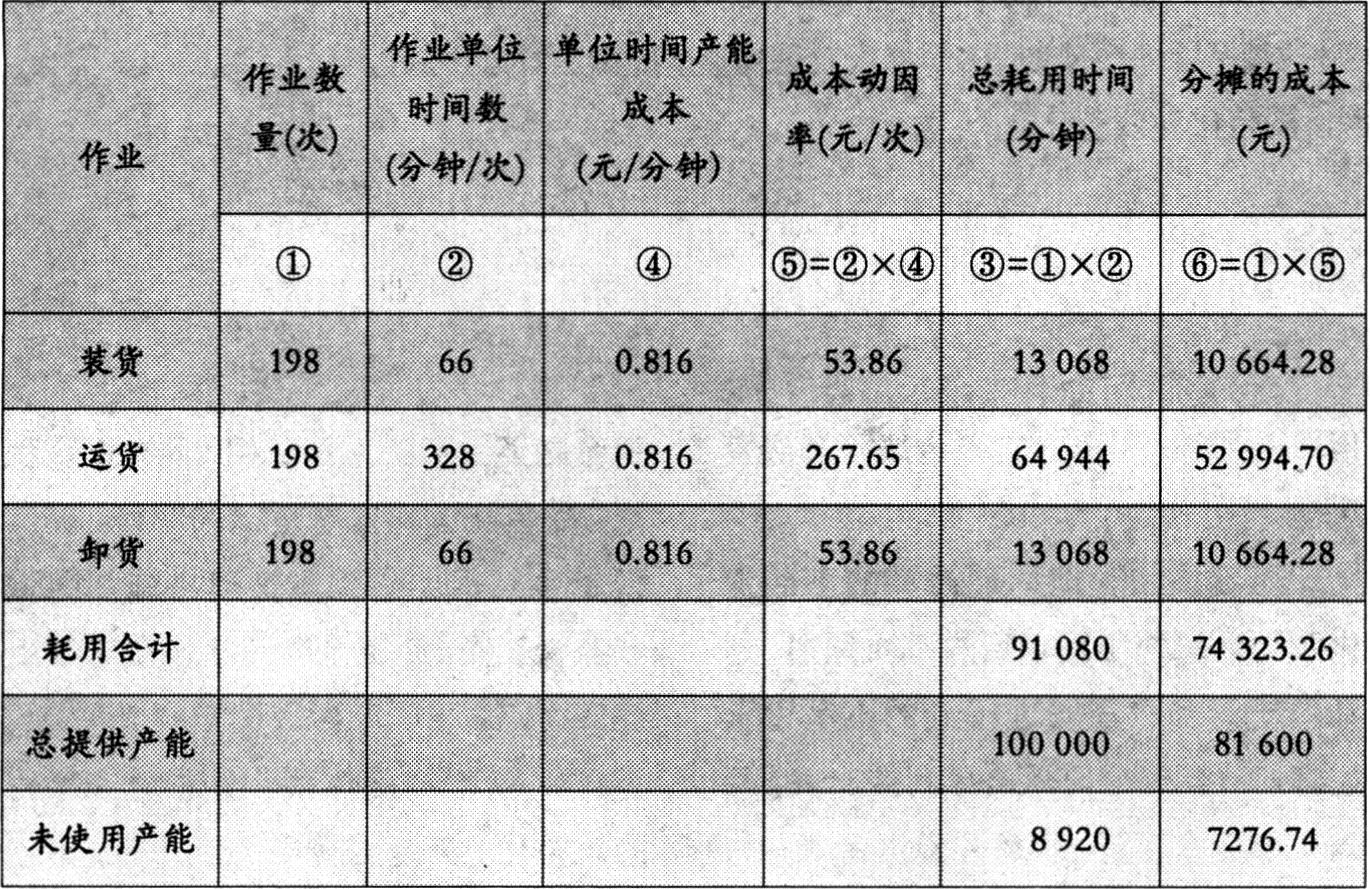

步骤一:估计单位时间产能成本。管理人员根据长期观察,发现员工在工作过程中平均有20%的时间用于交流、离开和休息,即实际产能为理论产能的80%。实际产能=理想产能×80%=125000×80%=100000(分钟)。单位时间产能成本=部门总成本/员工实际工作时间数量(实际产能):81600/100000=0.816(元/分钟)。

步骤二:估计作业单位时间数。管理人员通过与员工交谈和直接观察得到的数据如下:装货为66分钟/次,运货为328分钟/次,卸货为66分钟/次。

步骤三:计算成本动因率。成本动因率=单位时间产能成本×作业单位时间数。根据公式,可以依次计算得出装货、运货和卸货的成本动因率为53.86元/次、267.65元/次和53.86元/次。

步骤四:分析和报告成本。用装货、运货和卸货各自的成本动因率乘以相应的作业量,得到这三项作业应分摊的成本分别为10664.28元、52994.70元和10664.28元,三项作业成本耗用合计为74323.26元。通过总耗用产能成本(74323.26元)与总提供产能成本(81600元)的比较,管理人员可以通过回顾和分析未使用的产能成本决定是否在后期减少对未使用产能的供给和如何减少未使用产能的供给。

通过上述两种方法在实例中的运用可见,时间驱动作业成本法较传统作业成本法具有如下优点:一是成本核算更具科学性。时间驱动作业成本法考虑了在传统作业成本法中员工有可能虚报有效工时的情况,避免了作业所占时间比之和始终等于100%的弊端,考虑了实际产能和理想产能之间的差距,计算出了更加符合实际的成本动因率。二是提供的成本信息更具决策相关性。时间驱动作业成本法能够通过成本报告揭示总提供产能、已使用产能和未使用产能三项内容,并且能够以事件为基础及时更新作业成本法模型,能够为管理人员提供及时、更具相关性的成本信息。上例中,实际产能是100000分钟,占理想产能的80%,而有效利用的产能为91080分钟,利用率仅为91%,还存在8920分钟的闲置产能,说明该部门还存在8920分钟的产能节约空间。在成本分摊方面,实际分摊的成本总计为74323.26元,比总提供成本少了7276.74元,说明该部门还存在7276.74元的成本降低空间。由此可见,时间驱动作业成本法在提高产能利用率、控制成本方面具有广阔的应用前景。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第14期 > 财务与会计2007年第14期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第14期 > 财务与会计2007年第14期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号