一、案例简介

2006年年初,伊利股份经审议通过的股权分置改革方案实施公告在追加对价安排中有如下规定:参加本次股权分置改革的非流通股股东承诺,在股权分置改革方案实施后,若公司2006年和2007年的经营业绩无法达到设定目标,将分别向流通股股东追送一次股份,否则把应向流通股股东追送的股份转送给公司激励对象,作为股权激励。并且分别对2006年和2007年进行以下两次追送安排:

如果公司2006、2007年度报告正式公告时,出现下列两种情形之一:1、根据公司经审计的财务报告,当年较上年度净利润增长率低于17%;2、公司当年年度财务报告被出具除标准无保留意见之外的审计报告,则第三方账户中1200万股股票50%部分将在该年度财务报告经股东大会审议通过后的10个工作日内,追送给追加执行对价股权登记日登记在册的无限售条件的流通股股东。

如果公司2006、2007年度报告正式公告时,下列两种情形同时出现:1、根据公司经审计的财务报告,若当年较上年度净利润增长率大于或等于17%;2、公司当年年度财务报告被出具标准无保留意见的审计报告,则第三方账户中1200万股股票50%部分将在该年度财务报告经股东大会审议通过后的10个工作日内,转送给公司激励对象(特指伊利股份经营管理人员、核心技术人员及业务骨干人员),具体分配办法由公司董事会制定并实施。

之后,伊利股份确定北京天驰亿阳投资咨询有限公司作为第三方,并与之签订了1200万股股票的托管协议。

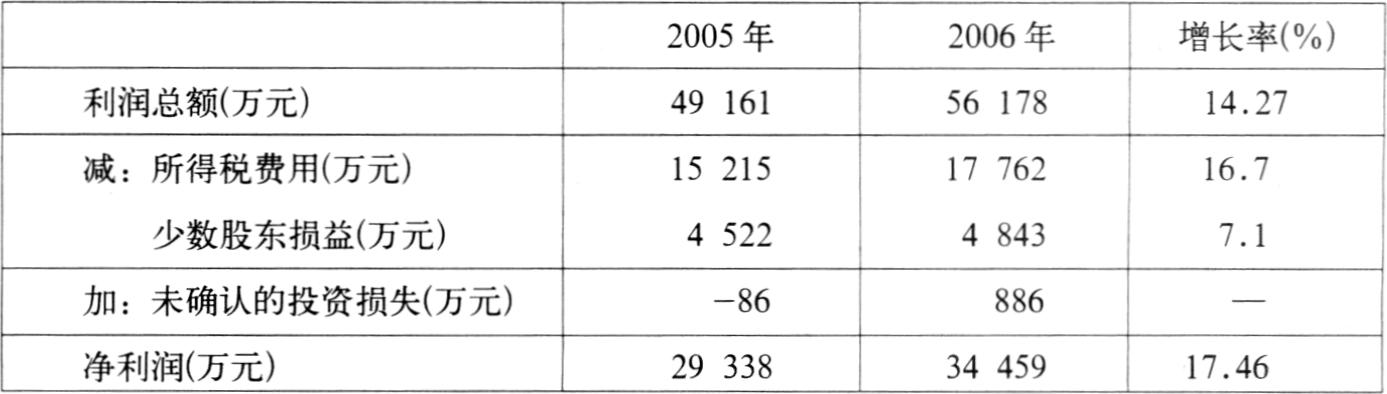

根据2006年年报,伊利股份实现净利润34459万元(见表1),达到了股权分置改革方案追送对价股份安排的经营业绩指标,天驰亿阳将其托管的1200万股伊利股份公司股票中的600万股转送给公司激励对象。根据伊利股份行权时的股票市价测算,这600万股的市值超过两亿元。

2005年,公司实现净利润29338万元,按17%的增长率计算,2006年净利润应该达到34325万元,公司经营管理等人员才能获得激励股份。而2006年伊利股份“利润总额”的增长率仅为14.27%,如果以利润总额作为业绩评价指标,2006年的业绩增长则达不到股权激励的行权条件。在净利润17.46%的增长中,886万元的“未确认的投资损失”作为利润总额的加项,它的急剧增加成为2006年净利润增加的主要贡献来源,相应地,伊利股份的管理层获得了600万股股权激励的“跳栏利润”。本文以此为案例,对业绩评价中的“利润”指标进行分析。

二、案例点评

(一)“未确认的投资损失”带来的“利润逆转”是对利润业绩指标的扭曲

“利润”指标的意义是不言而喻的,但利润的表述和概念是多元的。单纯从利润表就可以得出“营业利润”、“利润总额”、“净利润”、“扣除非经常性损益的净利润”等概念与数值。相对数比率也包括了“资产报酬率”和“净资产收益率”等。关于“利润”指标的种种局限性也是财务分析教材的内容,如:1、利润只是会计处理上的一个账面数字,受会计确认、计量方法的影响较大,极易被管理层操纵;2、净利润并没有反映股东等投资者投资的资本成本和机会成本等,不能恰当反映企业的内在价值和预期未来经济利益的流入;3、利润尤其是净利润不能甄别外部客观和内部主观原因导致利润的升降,因此“利润”指标并不能反映管理层经营努力的主观程度。正因为如此,“盈余管理”始终是学术界研究的重点和热点,一批具有操作性的防范盈余操纵的政策建议频繁提出。本文探讨的案例中用于业绩评价的“净利润”直接取自利润表中的净利润,这种无视“盈余管理”,依靠类似于“未确认的投资损失”等获得巨额股份激励的业绩评价和薪酬激励,可以说是当今公司激励制度建设中的悲哀。

经过研究分析,笔者发现一些上市公司近几年来合并会计报表中出现了“利润逆转”现象(见表2)。

本文“利润逆转”是指“净利润大于利润总额”,甚至“利润总额为负、净利润却出现正数”的“扭亏为盈”现象。合并会计报表中利润总额和净利润的关系如下:净利润=利润总额-所得税费用-少数股东损益+所得税返还+财政返还一购并利润+未确认的投资损失。(由于本文分析的案例资料是2006年的报表资料,因此相关公式均基于新准则实施前的会计制度。)公式中所得税费用、少数股东损益和未确认的投资损失是影响净利润数额的三个关键变量。所得税费用是国家根据税法的规定对企业强制征收的税金。少数股东损益反映的是集团母公司控制的非全资子公司中属于少数股东的那部分利润,它与子公司的经营业绩相联系。非全资子公司的经营业绩为正时,少数股东损益为正,构成合并会计报表中利润总额的减项。相反,当非全资子公司的经营业绩为负时,少数股东损益为负,此时少数股东损益反而成为利润总额的一个加项,使得净利润与利润总额出现逆转。未确认的投资损失是指企业集团母公司在编制合并财务报表时,对长期股权投资采用权益法核算时,母公司对子公司承担的经营损失超过长期股权投资账面价值的部分,即子公司当年发生的超额亏损未被投资者(包括少数股权和多数股权)确认的部分。它和少数股东损益为负时的情况一样,是利润总额的一个加项,是形成利润逆转现象的重要原因之一。从上表的数据中可以看到少数股东损益和未确认的投资损失在“利润逆转”现象中发挥的重要作用。这里重点分析“未确认的投资损失”项目在净利润与利润总额关系中的作用,以解读其数字背后的经济与财务含义。

根据我国《公司法》的规定,股东以其出资额为限对企业承担有限责任。集团母公司在合并企业会计报表时,其对控股子公司的长期股权投资采用权益法核算,即按照持股比例反映子公司发生的盈利或亏损,承担与其持股比例相对应的有限责任,对超额亏损部分则无需确认。在这种情况下,集团母公司将子公司纳入合并报表范围,在母公司的“长期股权投资——子公司”项目和子公司的“股东权益”按比例抵销时,就会出现在母公司长期股权投资项下没有确认的超额亏损部分,会计实务中即用“未确认的投资损失”科目来调节这部分超额亏损,以使报表达到会计上的平衡。因此“未确认的投资损失”虽然作为利润总额的一个加项,但它并不是真实反映公司的投资收益或其正常的经营盈利能力,它只是一个调节性质的科目。

具体到伊利股份案例,虽然伊利股份并没有出现“利润总额小于净利润”的“利润逆转”现象,但从表1伊利股份2006年净利润的构成情况可以看出,“未确认的投资损失”在净利润的增长中仍然扮演了重要的角色。2006年利润总额的增长只有14.27%,而886万元的“未确认的投资损失”作为利润总额的一个加项,使得净利润在2006年突破了17%的年增长率,从而达到了股权分置改革中股权激励计划的行权条件,使得公司经营管理人员、核心技术人员及业务骨干人员等获得了600万股的股权激励。如果我们从投资者的角度进行深入思考,企业根据“有限责任”将未确认的投资损失在净利润中加回,导致了净利润比利润总额大约高3个百分点的账面增长,显然这样一个账面数字不仅不是企业经营管理层真实业绩的表现,而且隐含着更大的营业亏损,利用这样一种“扭曲的净利润”来评价经营管理层的努力程度及公司的业绩,并依据这种评价做出股权激励,这无疑有失公允。

(二)伊利股份隐藏的“经营业绩滑坡”及净利润作为业绩评价指标的缺陷

深入分析,笔者发现伊利股份的净利润超过17%的增长率背后,其实还隐藏着管理层更大的“营业亏损”,管理层的经营业绩受到一定程度的质疑。

会计报表中利润总额的构成如下:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。其中,营业利润又包括主营业务利润和其他业务利润。在利润的构成中,营业利润是公司经营者主要经营业绩的体现,不论是绝对指标还是相对指标,它都是利润总额重要的组成部分。而主营业务利润又是营业利润的重要组成部分,而且它也在公司管理者的控制范围之内,因此,主营业务利润最能体现出经营者的经营业绩。具体到伊利股份,它的营业利润的99%来源于主营业务利润,其他业务利润占的比例还不到1%。伊利股份的主营业务,其产品构成主要是液体乳、冷饮产品系列、奶粉及奶制品和混合饲料等,从年报资料分析可知,液体乳产生的利润是主营业务利润的主要贡献者,大约占70%,其次是冷饮产品系列和奶粉及奶制品,各自占主营业务利润的12%-15%左右。由此可以推测,液体乳、冷饮产品系列和奶粉及奶制品产生的利润是伊利股份利润总额的一个关键部分,特别是液体乳。

近年来,国内乳品行业多元化的竞争日趋激烈,而且在国内乳制品竞争加剧的同时,随着乳制品关税的下调,刺激了国外乳制品大量进入我国市场,加剧了乳品行业的国际化竞争。因此,在成本费用方面对公司的管理者提出了更高的要求,这些都导致乳制品企业的营业费用等的大幅上升,行业平均利润逐渐趋薄。由表3可以看出,2005、2006年伊利股份液体乳的主营业务成本的增长率都比主营业务收入的增长率高出4-5个百分点,由此导致液体乳的主营业务利润率分别比上年减少了1.77、2.38个百分点。2006年奶粉及奶制品的主营业务成本的增长也远远高于主营业务收入的增长,这直接影响奶粉及奶制品的主营业务利润率下降了0,9个百分点。在前面的分析中,我们了解到伊利股份的主营业务利润中,大约70%是由液体乳产生的,12%-15%左右是由奶粉及奶制品产生的,而这两种产品在2006年都产生了相对的“营业业绩滑坡”。虽然,在2006年,管理者的经营方针产生了一些变化,把更多的资源慢慢向冷饮产品系列转移,使得冷饮产品系列的利润率由2005年0.15%的增长提高到2006年大约2.2%的增长。但是,由于冷饮产品系列12%-15%的较小绝对规模比例(与液体乳70%的规模相比而言),它的增长无法抵销伊利股份隐藏的较大的经营业绩滑坡。

从表4中也可以证实这种“经营业绩滑坡”的存在,2006年主营业务成本总的增长率比主营业务收入大约高出2.5个百分点,反映了管理层经营业绩的下降。

上表显示,利润总额的增长及净利润的增长主要是由其他业务利润、投资收益、补贴收入等的增长造成的,特别是其他业务利润和投资收益的增长。相对于主营业务利润的下滑,其他业务利润和投资收益却分别达到了大约147%和72%的高速增长。而这些增长并不是管理者真正的经营业绩。

我们再分析一下净利润主要组成部分的“未确认的投资损失”。在集团母公司的合并会计报表中,会计准则根据“有限责任”将非全资子公司产生的超额亏损通过“未确认的投资损失”科目在净利润中给予加回,即母公司只承担有限责任。但是笔者认为,因为集团母公司处于控股地位,母公司由于占多数股权从而能够控制子公司的生产经营以及财务决策,从而控制子公司的各种经济资源的利用和分配。从控制权方面来讲,母公司应该对子公司的亏损承担全部经营责任才是合理的。

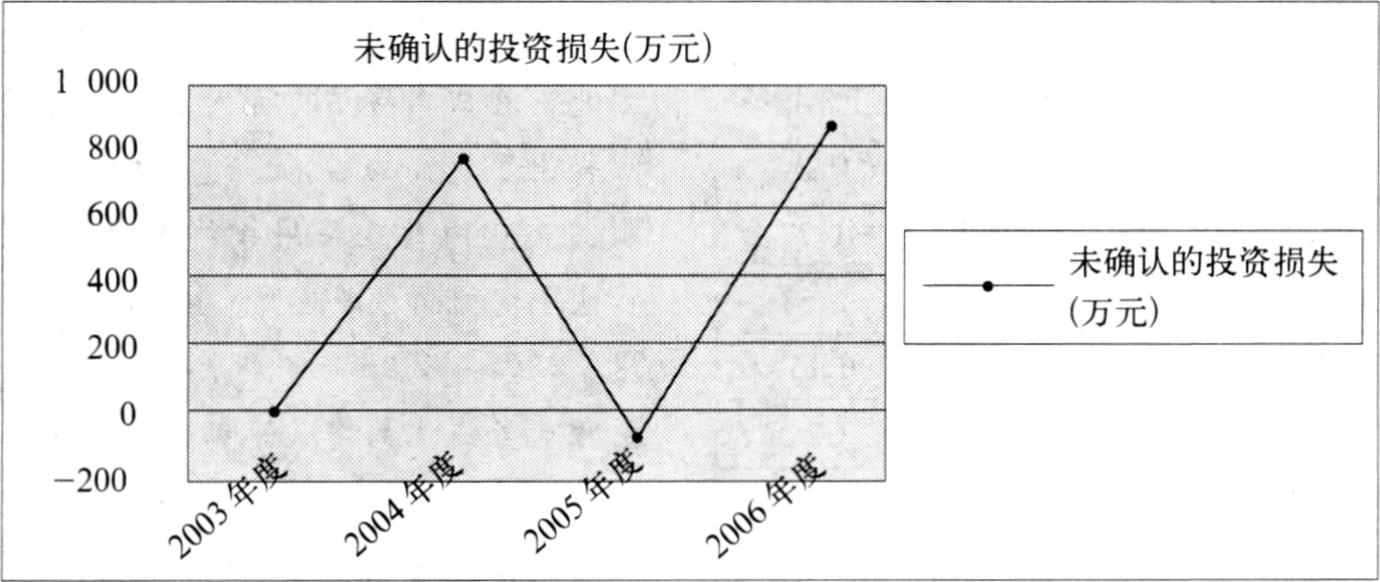

此外,从伊利股份最近几年未确认的投资损失变化(图1)中,也可以看出该项目数额的波动性,而且呈现“正”、“负”的规律性交替变换。

这种数据的“交替变换”和数字的“巨大跳动”对于类似于伊利公司以“利润率增长17%”等“相对数”来说,很容易实现“相对数”的“跳跃”增长。这种增长比较容易操纵。因此,本文强调用于业绩评估和股权激励的“利润”不宜简单使用会计报表上的“净利润”数字。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第12期 > 财务与会计2007年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第12期 > 财务与会计2007年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号