摘要:

所得税会计准则采用了资产负债表债务法,即先确定有关所得税资产或负债然后确定所得税费用进行所得税会计处理。对于长期股权投资的所得税会计处理,基于资产负债表观,只有在长期股权投资的所得税负债或资产得到完整、公允反映的基础上,有关的所得税费用才能完整、公允地反映。本文欲就资产负债表观在长期股权投资所得税会计处理中的运用做出说明。

一、与长期股权投资有关的暂时性差异

暂时性差异可划分为应纳税暂时性差异与可抵扣暂时性差异。应纳税暂时性差异表明存在未来应缴纳所得税的义务,根据应纳税暂时性差异与适用税率确认递延所得税负债;可抵扣暂时性差异表明存在未来可抵减所得税的利益,根据可抵扣暂时性差异与适用税率确认递延所得税资产。

(一)与初始投资成本计量有关的暂时性差异

税法规定的长期股权投资的计税成本基本上是会计上的初始投资成本。但是在某些情况下长期股权投资的账面价值与计税基础也存在差异,如因企业合并形成的长期股权投资,若属于同一控制下的企业合并,会计上应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本,而税法上以实际发生的成本如以现金支付的价款作为长...

所得税会计准则采用了资产负债表债务法,即先确定有关所得税资产或负债然后确定所得税费用进行所得税会计处理。对于长期股权投资的所得税会计处理,基于资产负债表观,只有在长期股权投资的所得税负债或资产得到完整、公允反映的基础上,有关的所得税费用才能完整、公允地反映。本文欲就资产负债表观在长期股权投资所得税会计处理中的运用做出说明。

一、与长期股权投资有关的暂时性差异

暂时性差异可划分为应纳税暂时性差异与可抵扣暂时性差异。应纳税暂时性差异表明存在未来应缴纳所得税的义务,根据应纳税暂时性差异与适用税率确认递延所得税负债;可抵扣暂时性差异表明存在未来可抵减所得税的利益,根据可抵扣暂时性差异与适用税率确认递延所得税资产。

(一)与初始投资成本计量有关的暂时性差异

税法规定的长期股权投资的计税成本基本上是会计上的初始投资成本。但是在某些情况下长期股权投资的账面价值与计税基础也存在差异,如因企业合并形成的长期股权投资,若属于同一控制下的企业合并,会计上应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本,而税法上以实际发生的成本如以现金支付的价款作为长期股权投资的计税成本,形成应纳税(或可抵扣)暂时性差异;再如长期股权投资采用权益法核算时,初始投资成本小于投资时占被投资单位可辨认净资产公允价值的份额时,应对长期股权投资初始投资成本进行调增,其差额应当计入当期损益(注意该损益不应并入当期应纳税所得额,不缴纳所得税),调整后的长期股权投资成本与长期股权投资的计税成本形成应纳税暂时性差异。

(二)持有投资期间的暂时性差异

1、与被投资单位净损益及利润分配有关的暂时性差异

税法规定股权投资成本一般不得变更,除非发生下列情况:①增加或减少投资;②投资方分得的股利超过被投资单位在接受投资后产生的累积净利润部分,应冲减投资成本等。但会计上在采用权益法核算长期股权投资时,要按照被投资单位净损益的变动确认投资损益,从而调整长期股权投资的账面价值。由于股权投资的计税成本不变,形成应纳税(或可抵扣)暂时性差异。

然而对于长期股权投资权益法下投资企业按被投资单位净损益的变动确认投资损益、按被投资单位利润分配确认应收(或已收)取的现金股利(或利润)还要做进一步的分析,因为税法规定,纳税人从其他企业分回的已经缴纳所得税的利润,其已缴纳的税额可以在计算本企业所得税时予以调整,即投资企业不需重复纳税。具体又分为:如果投资企业所得税税率等于或小于被投资单位所得税税率的,投资企业从被投资单位分得的现金股利(或利润)不需缴纳所得税,则长期股权投资形成的应纳税暂时性差异不确认递延所得税负债;如果投资企业所得税税率大于被投资单位所得税税率的,投资企业从被投资单位分得的现金股利(或利润)需待被投资单位实际宣告分派时计入应税所得,按投资企业与被投资单位的税率差补交所得税,则长期股权投资形成的应纳税暂时性差异应按还原后的被投资单位税前利润与双方的税率差确认递延所得税负债。

2、与被投资单位净损益以外所有者权益变动有关的暂时性差异

按照被投资单位除净利润以外其他所有者权益的变动,调整长期股权投资的账面价值而形成的应纳税(或可抵扣)暂时性差异,由于确认时是计入权益项目的,则所得税费用也应记入“资本公积——其他资本公积。”

(三)与长期股权投资减值损失有关的暂时性差异

税法一般对会计上计提的减值准备并不认可,但会计上在存在减值准备的情况下,长期股权投资的账面价值会发生调减。由于投资的计税成本不变,形成可抵扣暂时性差异。

二、资产负债表债务法在长期股权投资所得税会计中的具体运用

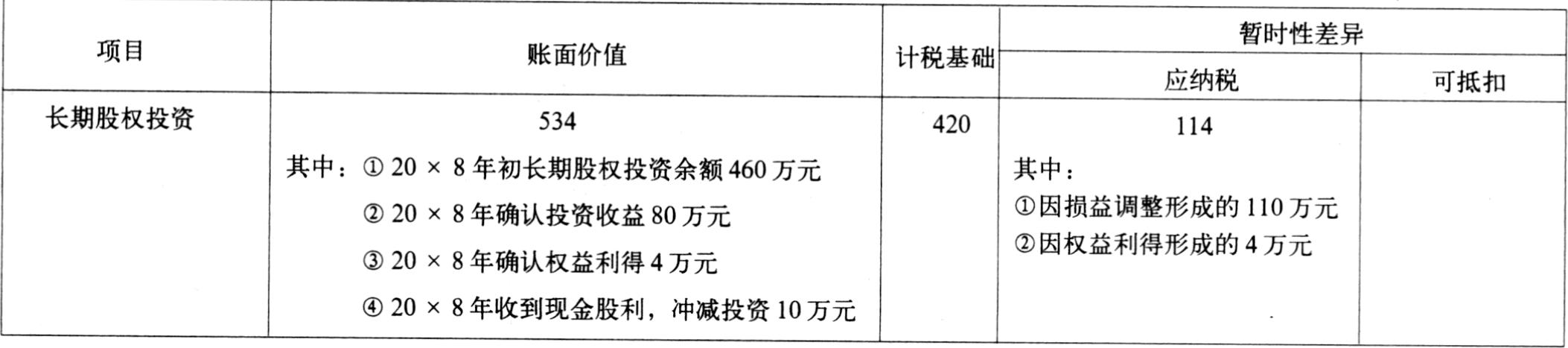

例:A公司20×7年1月1日以银行存款420万元购入B企业20%的股权,并对B企业有重大影响,A公司按权益法核算对B企业的投资。假定B企业20×7年1月1日可辨认净资产的公允价值合计为2000万元;20×7、20×8年度分别实现净利润200万元、400万元,而且20×8年度还确认了可供出售金融资产公允价值变动利得20万元。B企业于20×8年4月10日宣布分配20×7年度现金股利(或利润)50万元。A公司20×7年、20×8年利润总额分别为3000万元、3800万元。A公司除长期股权投资外无其他暂时性差异项目。

1、假设A公司与B企业所得税税率均为33%。

A公司长期股权投资虽然因确认投资收益而调增长期股权投资的账面价值,使得长期股权投资的账面价值与其计税基础形成应纳税暂时性差异,但因两公司税率相同,根据税法规定将来收取现金股利(或利润)时不产生纳税义务,不会导致经济利润的流出,无须确认递延所得税负债(见本例中20×7年末应纳税暂时性差异40万元、20×8年末应纳税暂时性差异110万元部分);至于长期股权投资因净损益以外所有者权益变动产生的有关权益利得的应纳税暂时性差异,由于将来处置该项投资时应当将原计入所有者权益的部分按相应比例转入当期损益,计算缴纳所得税,很可能导致经济利润的流出,因而确认递延所得税负债(见本例中20×8年末应纳税暂时性差异中的4万元部分)。

20×7年末A公司长期股权投资账面价值和计税基础见表1。

A公司20×7年末所得税账务处理如下:

借:所得税费用[(3000-200×20%)×33%] 976.8

贷:应交税费——应交所得税 976.8

20×8年末长期股权投资账面价值和计税基础见表2。

A公司20×8年末所得税账务处理如下:

年末应纳税暂时性差异114万元

年末递延所得税负债(4×33%)1.32

借:资本公积——其他资本公积(4×33%) 1.32

贷:递延所得税负债 1.32

借:所得税费用[(3800-400×20%)x33%] 1227.6

贷:应交税费——应交所得税 1227.6

2、假设A公司所得税税率为33%,而B企业所得税税率为24%。

A公司长期股权投资因投资收益产生应纳税暂时性差异,因A公司税率大于B企业,根据税法规定将来收取现金股利(或利润)时产生纳税义务,很可能会导致经济利益的流出,应按还原后的被投资单位税前利润与双方的税率差确认递延所得税负债。

A公司20×7年末所得税账务处理如下:

递延所得税负债=40÷(1-24%)×9%=4.74(万元)

借:所得税费用 4.74

贷:递延所得税负债 4.74

借:所得税费用[(3000-200×20%)×33%] 976.8

贷:应交税费——应交所得税976.8

A公司20×8年末所得税账务处理如下:

年末应纳税暂时性差异 114

年末递延所得税负债[110÷(1-24%)×9%)+4×33%] 14.35

应交所得税=(3800-400×20%)×33%+10/(1-24%)×9%=1228.78(万元)

借:资本公积——其他资本公积 1.32

所得税费用 8.29

贷:递延所得税负债 9.61

借:所得税费用 1228.78

贷:应交税费——应交所得税 1228.78

三、因追加投资改按成本法核算的所得税的特殊问题

按照长期股权投资准则的规定,对子公司的投资应按成本法进行核算,然而由于追加投资前该项投资是采用权益法核算的,长期股权投资的账面价值与其计税基础往往是不同的,势必存在应纳税(或可抵扣)暂时性差异引起的递延所得税负债(或资产)。追加投资后,除构成企业合并的以外,应按中止采用权益法时投资的账面价值作为成本法核算的初始投资成本。这样,改变方法时原来的应纳税(或可抵扣)暂时性差异一般不再发生变化,同时持有投资期间这部分暂时性差异也不会消失,递延所得税负债(或资产)只能待该项投资项目处置时才能予以转销。

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第06期 > 财务与会计2007年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第06期 > 财务与会计2007年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号