摘要:

2006年2月15日财政部发布的企业会计准则(以下简称“新准则”)要求上市公司从2007年1月1日起开始执行。新准则一个重要的变化是突出了货币的时间价值概念,对于利息的计算要求采用实际利率法。而对于实际利率法在企业的运用问题,不少人认为很困难,因为该方法涉及到实际利率的计算和实际报酬或费用的摊销,计算过程都比较复杂,这必将在一定程度上影响新准则的学习和执行效果。经过对新准则的不断研习,笔者发现实际利率法其实无需财务人员了解财务管理中复杂的内插法,也无需掌握计算机中复杂的模型和语言,只要巧妙借助EXCEL就可将问题简单化。

一、实际利率法的运用范围

新准则中,《企业会计准则第4号——固定资产》、《企业会计准则第6号——无形资产》、《企业会计准则第14号——收入》、《企业会计准则第17号——借款费用》、《(企业会计准则第21号——租赁》、《企业会计准则第22号——金融工具的确认和计量》等6个准则都对实际利率法有所涉及。概括起来其主要运用在以下二个方面:一是未确认融资费用或未实现融资收益的摊销。这里...

2006年2月15日财政部发布的企业会计准则(以下简称“新准则”)要求上市公司从2007年1月1日起开始执行。新准则一个重要的变化是突出了货币的时间价值概念,对于利息的计算要求采用实际利率法。而对于实际利率法在企业的运用问题,不少人认为很困难,因为该方法涉及到实际利率的计算和实际报酬或费用的摊销,计算过程都比较复杂,这必将在一定程度上影响新准则的学习和执行效果。经过对新准则的不断研习,笔者发现实际利率法其实无需财务人员了解财务管理中复杂的内插法,也无需掌握计算机中复杂的模型和语言,只要巧妙借助EXCEL就可将问题简单化。

一、实际利率法的运用范围

新准则中,《企业会计准则第4号——固定资产》、《企业会计准则第6号——无形资产》、《企业会计准则第14号——收入》、《企业会计准则第17号——借款费用》、《(企业会计准则第21号——租赁》、《企业会计准则第22号——金融工具的确认和计量》等6个准则都对实际利率法有所涉及。概括起来其主要运用在以下二个方面:一是未确认融资费用或未实现融资收益的摊销。这里未确认融资费用或未实现融资收益主要产生于融资租赁方式下租入或租出固定资产的活动和超过正常信用条件延期收付款项,具有融资性质的商品购销活动。《企业会计准则第21号——租赁》明确指出,未确认融资费用或未实现融资收益应当采用实际利率法进行摊销确认。二是债券溢折价的摊销。《企业会计准则第17号——借款费用》要求,企业借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,调整每期利息金额。同时,《企业会计准则第22号——金融工具确认和计量》中也要求,对于企业持有至到期投资、贷款和应收款项以及金融负债,应当采用实际利率法,按摊余成本确认当期损益。

二、实际利率法下未确认融资费用的摊销

新准则对融资租赁方式下折现率的计算有相关规定,但对于采用延期付款方式、实质具有融资性质的商品购销活动产生的投融资利率,相关运用指南中介绍的是内插法计算确定实际利率。笔者认为,内插法涉及较为复杂的计算过程,费时费力,且计算结果不够精确。用EXCEL可以较为简便地完成实际利率的计算和相关投融资费用或收益的摊销。以下举例说明。

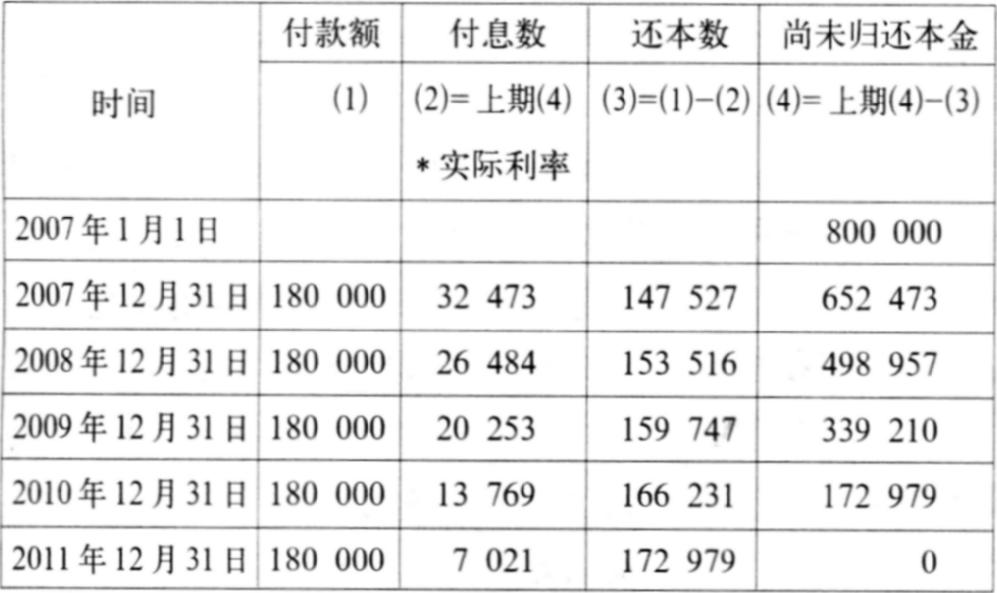

例1:甲企业2007年1月1日从乙企业购入一台设备,该设备若一次性付清货款只需付800000元,但由于甲企业资金不足无法一次性付清款项,因此,按每年末付180000元、5年付清所有款项的方式取得该设备。

按新准则甲企业购入固定资产时,账务处理如下:

借:固定资产 800000

未确认融资费用 100000

贷:长期应付款 900000

解析:企业未来应付款900000元,其中800000元为设备款,100000元为延期付款应承担的利息。该经济业务的实质是由甲企业向乙企业融入资金800000元取得设备,每年末再以付货款的形式还本付息180000元。即企业在取得固定资产的同时,实质上承担了一个借款800000元,期限5年,每年末还本付息180000元的融资合同。

实质上,甲企业在选择该种分期付款方式取得设备之前,应首先计算该融资活动实际承担的融资费率,并与其他融资方式进行比较以评价该融资活动的合理性。若融资利率高于其他融资方式下的利率,企业就不应选择该种付款方式。但在很多情况下,财务人员不知该如何计算该经济业务的实际利率。现将笔者总结出来的方法介绍如下:

例如在EXCELA1-A6中依次输入“800000”,“-180000”,“-180000”,“-180000”,“-180000”,“-180000”——回车(或任意选中一个单元格)——点击插入函数fx—选择财务函数——选择IRR—单击“确定”——在“values”栏中输入“A1:A6”(或点击该栏右侧按钮,然后选中上述输入的数字)——按确定按钮后,计算机将自动显示实际利率为4.0591%。

这种方法不仅能让财务人员轻松准确地计算出实际利率,也能帮助财务人员更好地理解经济业务的本质,而不是死记公式。这里要注意该方法最关键的部分是分析经济业务的本质,正确输入经济业务的现金流入和流出金额,并且现金流出一定要输入负号,否则计算结果将显示乱码,另外输入数字时不要分隔号,如输入“800000”,而不能输成“800000”,否则不会显示计算结果。

接下来我们应确认的事项是,企业每年末付款180000元中,有多少是还本数,有多少是付息数。对于付息数,我们应将其确认为当期融资费用。对于此部分,读者可以按笔者设计的以下表格放入EXCEL中,计算机将辅助计算出各项结果(计算结果保留整数)如下:

各年末付款时,企业可直接根据以上计算结果,做有关分录。

如第一年末付款时,企业可做以下分录:

借:长期应付款 180000

贷:银行存款 180000

借:财务费用 32473

贷:未确认融资费用 32473

销售方的未实现融资收益的计算以及融资租赁方式下未确认融资费用和未实现融资收益的计算思路与之类似,读者可举一反三。

三、实际利率法下溢折价的摊销

《企业会计准则第22号——金融工具的确认和计量》与以往实际利率法不同的是将债券购入或发行时的相关手续费等和溢折价一样视为票面利息的调整数,按实际利率法摊销,而不再是将其手续费单独确认并按直线法摊销。即企业支付的佣金手续费等会影响实际利率的计算确认。

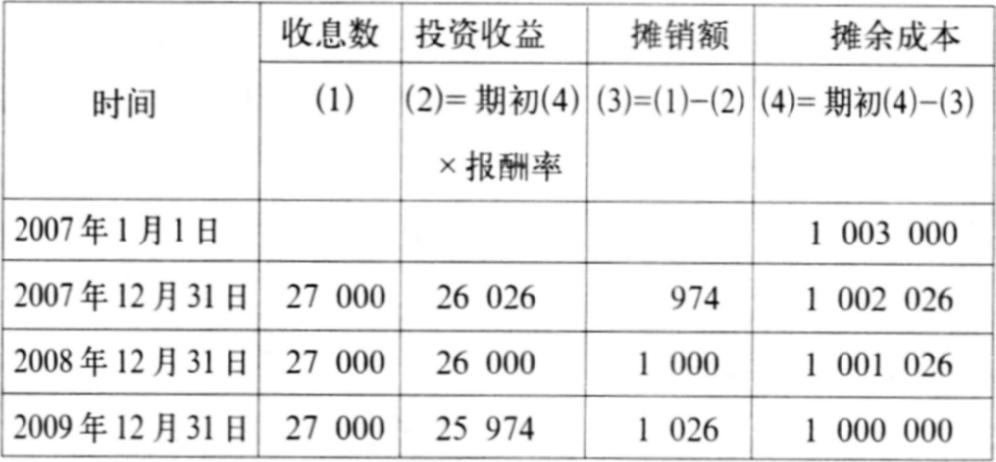

例2:甲企业2007年1月1日买入当日发行的面值为1000元、票面利率为2.7%、期限为3年、每年末付息一次的债券1000张。买价为998元/张,假设另支付印花税等5000元。甲企业准备将该债券持有至到期。

新准则要求,甲企业买入债券时:

借:持有至到期投资——面值 1000000

持有至到期投资——利息调整 3000

贷:银行存款 1003000

注意:这里利息调整数3000元,包括相关费用5000元,折价2000元。

该业务的投资本质是:企业期初投出资金合计1003000元,第一、二年每年末收息27000元,第三年末收回本金1000000元,利息27000元。因此,在EXCEL中分行输入:-1003000127000;27000;1027000。插入IRR函数,选中上述数据,结果显示实际投资报酬率为2.5948%。

每年末收到利息时,应按实际利率法确认投资收益。即:投资收益=债券期初摊余成本×实际利率。其计算过程可列下表于EXCEL中,计算结果(保留整数)可由计算机辅助生成。

根据上述计算结果,每年末收息时可直接做有关分录。

如第一年末收息时:

借:银行存款 27000

贷:投资收益 26026

持有至到期投资——利息调整 974

发行方有关利息费用的计算过程与之类似,不再赘述。

上述例题中假设债券的利息,每年末付息一次,若其他条件不变,债券付息方式为到期一次还本付息,读者可以用EXCEL工具做一个试验,计算一下实际报酬率与分次付息方式下有何不同,这样可更深刻地理解为什么一次付息方式下,投资报酬率会下降。

责任编辑 张玉伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第05期 > 财务与会计2007年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第05期 > 财务与会计2007年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号