为加强房地产开发企业所得税的征收管理,避免房地产开发项目因结算周期长,不能及时结转收入和成本导致所得税不能均衡入库的问题,国家税务总局于2003年下发了《关于房地产开发有关企业所得税问题的通知》(国税发[2003]83号文)(以下简称83号文),文件规定对房地产预售收入预收企业所得税。2006年3月国家税务总局又下发了《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发[2006]31号)(以下简称31号文),对83号文件进行了修正补充。本文欲结合上述文件对房地产企业预征所得税的计算与相关的会计处理举例做出说明。

31号文只是对83号文的修正与补充,房地产预售收入的预征所得税原则没有变。31号文规定:开发企业开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在其未完工前采取预售方式销售的,待开发产品结算计税成本后再行调整。据此可得,房地产开发企业所得税的计算公式为:

为加强房地产开发企业所得税的征收管理,避免房地产开发项目因结算周期长,不能及时结转收入和成本导致所得税不能均衡入库的问题,国家税务总局于2003年下发了《关于房地产开发有关企业所得税问题的通知》(国税发[2003]83号文)(以下简称83号文),文件规定对房地产预售收入预收企业所得税。2006年3月国家税务总局又下发了《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发[2006]31号)(以下简称31号文),对83号文件进行了修正补充。本文欲结合上述文件对房地产企业预征所得税的计算与相关的会计处理举例做出说明。

一、房地产开发企业预缴所得税的结算及相关会计处理

1、房地产开发企业所得税的计算公式。

31号文只是对83号文的修正与补充,房地产预售收入的预征所得税原则没有变。31号文规定:开发企业开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在其未完工前采取预售方式销售的,待开发产品结算计税成本后再行调整。据此可得,房地产开发企业所得税的计算公式为:

当期预计毛利额=开发产品预售收入×预计计税毛利率;

当期应纳税所得额=当期预计毛利额+当期实现的应纳税所得额;

当期实现的应纳税所得额=当期会计利润+纳税调整增加额-纳税调整减少额;

当期应纳所得税额=(当期预计毛利额+当期实现的应纳税所得额)×适用税率-以前期间累计预缴的所得税。

2、房地产开发企业预缴所得税的结算及相关会计处理。

由于存在期间费用和纳税调整等因素,企业利润总额不是按房地产开发项目分别计算的。而31号文件规定,开发产品完工后,要分项目结算调整实际毛利额与原预计毛利额的差额,计入完工年度的应纳税所得额。如果企业存在多个项目连续滚动开发,所得税的计算就比较复杂了,如不能正确结转,预计毛利额要预缴所得税,企业当期实现的应纳税所得额也要缴税,就可能会造成重复纳税的现象。

在《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)的申报表填报说明中,将从事房地产业务的纳税人开发产品预售收入按规定预计计税毛利率计算的预计毛利额作为纳税调整增加额处理,相应的完工结算时转回的已纳税的预计毛利额作为纳税调整减少额处理。据此,在开发项目完工时,此项差异应随着预收账款结转为主营业务收入而陆续转回,每结转一笔预收账款,应同时、同比例转回一笔原预计毛利,调减当期应纳税所得额。这就要求企业单独设置《开发项目预计毛利额调整应纳税所得额备查簿》,分项目登记每一笔预计毛利额产生、转回的时间及金额。开发成本、开发产品、预收账款、主营业务收入、主营业务成本科目也必须按成本计算对象进行明细核算,按会计制度的规定结转收入和成本。具体的会计处理如下:

(1)将开发项目预计毛利额并入当期实现的应纳税所得额计提企业所得税时:

借:所得税(当期实现的纳税所得+预计毛利额)×适用税率

贷:应交税金——应交企业所得税

(2)上交企业所得税时:

借:应交税金——应交企业所得税

贷:银行存款

(3)项目完工后,每将一笔预收账款结转为主营业务收入,就把与该预收账款相对应的原预计毛利额作为当期纳税调减项目,调减当期应纳税所得额,计提企业所得税:

借:所得税(当期实现的纳税所得-转回的原预计毛利额)×适用税率

贷:应交税金——应交企业所得税

二、举例说明

例:某房地产开发企业资料如下:

2003年8月开发A小区,2003年10月开始预售,2004年9月完工。2003年取得预售收入1200万元,2004年取得预售收入1500万元,2004年12月31日预收账款结转主营业务收入2000万元,2005年6月30日预收账款结转主营业务收入700万元。2004年销售现房取得主营业务收入300万元,2005年销售现房取得主营业务收入600万元。

A小区预收账款明细账(见表1):

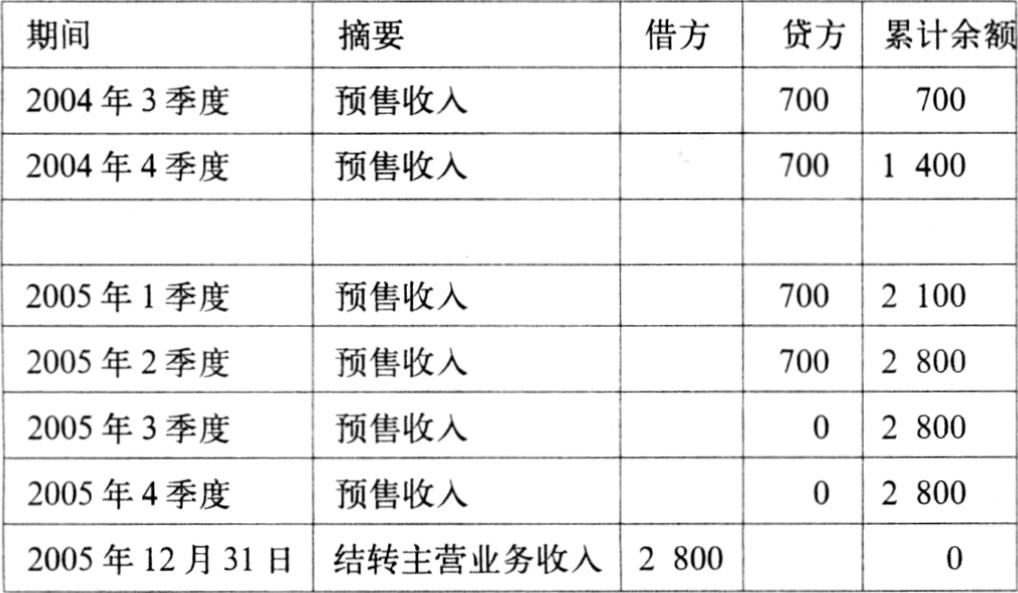

2004年5月开发B小区,2004年7月开始预售,2005年6月完工。2004年取得预售收入1400万元,2005年取得预售收入1400万元。2005年12月31日预收账款结转主营业务收入2800万元。2005年销售现房取得主营业务收入1200万元。

B小区预收账款明细账(见表2):

该企业2003—2005年各期利润总额及应纳税所得额(见表3):

当地预售收入的计税毛利率为15%,除了商品房预售收入预计的毛利额外,不考虑其他纳税调整因素,也不考虑会计与税法在收入确认上的差异,季度所得税预缴税率统一按33%计算。则该房地产开发企业2003年到2006年每个季度应申报缴纳的企业所得税及相应的会计处理如下(单位:万元):

1、2003年所得税计算及会计处理:

(1)1季度:

当期预计毛利额:A小区:200×15%=30

当期应纳税所得额:-40

预计毛利额调增当期应纳税所得额后的应税所得:30-40=-10

当期亏损,不缴纳企业所得税。

在备查簿中登记:A小区2003年1季度预计毛利额调增当期应纳税所得额30万元。

(2)2季度:

当期预计毛利额:A小区:400×15%=60

累计预计毛利额:A小区:600×15%=90

累计应纳税所得额:-60

纳税调整后累计应纳税所得额:90-60=30

当期应纳所得税:30×33%=9.90

会计处理(下文有与此相同的会计处理,用“会计处理同上”表示):

借:所得税 9.90

贷:应交税金——应交企业所得税 9.90

借:应交税金——应交企业所得税 9.90

贷;银行存款 9.90

同时,在备查簿中登记:A小区2003年2季度预计毛利额调增当期应纳税所得额60万元,当年累计调增应纳税所得额90万元。

(3)3季度:

当期预计毛利额:A小区:300×15%=45

累计预计毛利额:A小区:900×15%=135

累计应纳税所得额:-90

纳税调整后累计应纳税所得额:135-90=45

当期应纳所得税:45×33%-9.9=4.95

会计处理同上。

同时,在备查簿中登记:A小区2003年3季度预计毛利额调增当期应纳税所得额45万元,当年累计调增应纳税所得额135万元。

(4)4季度:

当期预计毛利额:A小区:300×15%=45

累计预计毛利额:A小区:1200×15%=180

累计应纳税所得额:-150

纳税调整后累计应纳税所得额:180-150=30

当期应纳所得税:30×33%-9.9-4.95=-4.95

经当年汇算清缴,多缴所得税4.95万元,税务机关予以退还。

会计处理:

借:所得税 -4.95

贷:应交税金——应交企业所得税 -4.95

借:银行存款 4.95

贷:应交税金——应交企业所得税 4.95

同时,在备查簿中登记:A小区2003年4季度预计毛利额调增当期应纳税所得额45万元,当年累计调增应纳税所得额180万元。

2003年所得税费用为9.9万元,“应交税金——应交企业所得税”明细科目余额为零。

2、2004年所得税计算及会计处理:

(1)1季度:

当期预计毛利额:A小区:500×15%=75

当期应纳税所得额:-30

预计毛利额调增当期应纳税所得额后的应税所得:75-30=45

当期应纳所得税:45×33%=14.85

会计处理同上。

同时,在备查簿中登记:A小区2004年1季度预计毛利额调增当期应纳税所得额75万元。

(2)2季度:

当期预计毛利额:A小区:500×15%=75

累计预计毛利额:A小区:1000×15%=150

累计应纳税所得额:-70

纳税调整后累计应纳税所得额:150-70=80

当期应纳所得税:80×33%-14.85=11.55

会计处理同上。

同时,在备查簿中登记:A小区2004年2季度预计毛利额调增当期应纳税所得额75万元,当年累计调增应纳税所得额150万元。

(3)3季度:

当期预计毛利额:A小区:500×15%=75

B小区:700×15%=105

累计预计毛利额:A小区:1500×15%=225

B小区:700×15%=105

累计应纳税所得额:-100

纳税调整后累计应纳税所得额:225+105-100=230

当期应纳所得税:230×33%-14.85-11.55=49.50

会计处理同上。

在备查簿中登记:A小区2004年3季度预计毛利额调增当期应纳税所得额75万元,当年累计调增应纳税所得额225万元;B小区2003年3季度预计毛利额调增当期应纳税所得额105万元。

(4)4季度:

当期预计毛利额:A小区:0

B小区:700×15%=105

累计预计毛利额:A小区:1500×15%=225

B小区:1400×15%=210

虽然A小区2004年第4季度当期没有预收账款,但由于所得税计算中均采用累计数,所以A小区前3季度的预收账款在计算第4季度所得税时也应考虑。

因为A小区2004年9月份完工,预收账款开始按照会计制度规定结转主营业务收入,原预计毛利额调增应纳税所得额的部分此时应予以转回,作纳税调减处理。由于A小区预收账款没有全部结转主营业务收入,所以应分配计算纳税调减额:

A小区累计调增应纳税所得额的原预计毛利额:

180+225=405

纳税调减额:405×2000/(2000+700)=300

当期累计应纳税所得额:400

纳税调整后的应纳税所得额:225+210+400-300=535

当期应纳所得税:

535×33%-14.85-11.55-49.5=100.65

会计处理同上。

在备查簿中登记:A小区2004年4季度原预计毛利额因竣工结算调减应纳税所得额300万元,未结算调减毛利额为405-300=105万元;B小区2004年4季度预计毛利额调增当期应纳税所得额105万元,当年累计调增应纳税所得额210万元。

3、2005年所得税计算及会计处理:

(1)1季度:

当期预计毛利额:B小区:700×15%=105

当期应纳税所得额:200

预计毛利额调增当期应纳税所得额后的应税所得:105+200=305

当期应纳所得税:305×33%=100.65

会计处理同上。

在备查簿中登记:B小区2005年1季度预计毛利额调增当期应纳税所得额105万元。

(2)2季度:

当期预计毛利额:B小区:700×15%=105

累计预计毛利额:B小区:1400×15%=210

累计应纳税所得额:400

因为2005年6月30日该企业将A小区剩余的预收账款700万元全部结转主营业务收入,所以A小区未结算调减的原预计毛利额105万元应全部调减当期应纳税所得额。

纳税调整后的累计应纳税所得额:210+400-105=505

当期应纳所得税:505×33%-100.65=66

会计处理同上。

在备查簿中登记:A小区2005年2季度原预计毛利额已全部转回,调减应纳税所得额;B小区2005年2季度预计毛利额调增当期应纳税所得额105万元,当年累计调增应纳税所得额210万元。

(3)3季度:

当期预计毛利额:B小区:0

累计预计毛利额:B小区:1400×15%=210

累计应纳税所得额:500

累计纳税调减额:105

纳税调整后的应纳税所得额:210+500-105=605

当期应纳所得税:605×33%-100.65-66=33

会计处理同上。

(4)4季度:

当期预计毛利额:B小区:0

累计预计毛利额:B小区:1400×15%=210

因为B小区2005年6月份完工,该企业于2005年12月31日将B小区全部预收账款2800万元一次性结转主营业务收入,原预计毛利额调增应纳税所得额的部分此时应予以全部转回,作纳税调减处理,应调减应纳税所得额:

210+210=420

累计纳税调减额:420+105=525

累计应纳税所得额:800

纳税调整后的应纳税所得额:210+800-525=485

当期应纳所得税:485×33%-100.65-66-33=-39.60

经汇算,2005年多预缴企业所得税39.60万元,税务机关于2006年初予以退还。

会计处理:

借:所得税 -39.60

贷:应交税金——应交企业所得税 -39.60

借:银行存款 39.60

贷:应交税金——应交企业所得税 39.60

在备查簿中登记:B小区原预计毛利额420万元已全部转回做纳税调减处理。

按预计毛利额预征企业所得税与按当期实现的应纳税所得额计算的税额之比较(见表4):

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第04期 > 财务与会计2007年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2007年第04期 > 财务与会计2007年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号