作为北京惟一的有线电视网络供应商,无与伦比的垄断地位,给歌华有线(以下简称歌华)带来了骄人的业绩。在模拟电视向数字电视的平移、2008年奥运会开幕在即的背景下,股市无不预期数字电视项目会成为歌华新的利润增长点。机构重仓持有歌华,隐含着市场对它经营战略的嘉许,还是隐含着市场对它垄断优势的认同?笔者试图结合歌华近几年的财务报表来分析其群星拱月背后垄断者的故事。

歌华:集机构投资者万千宠爱于一身

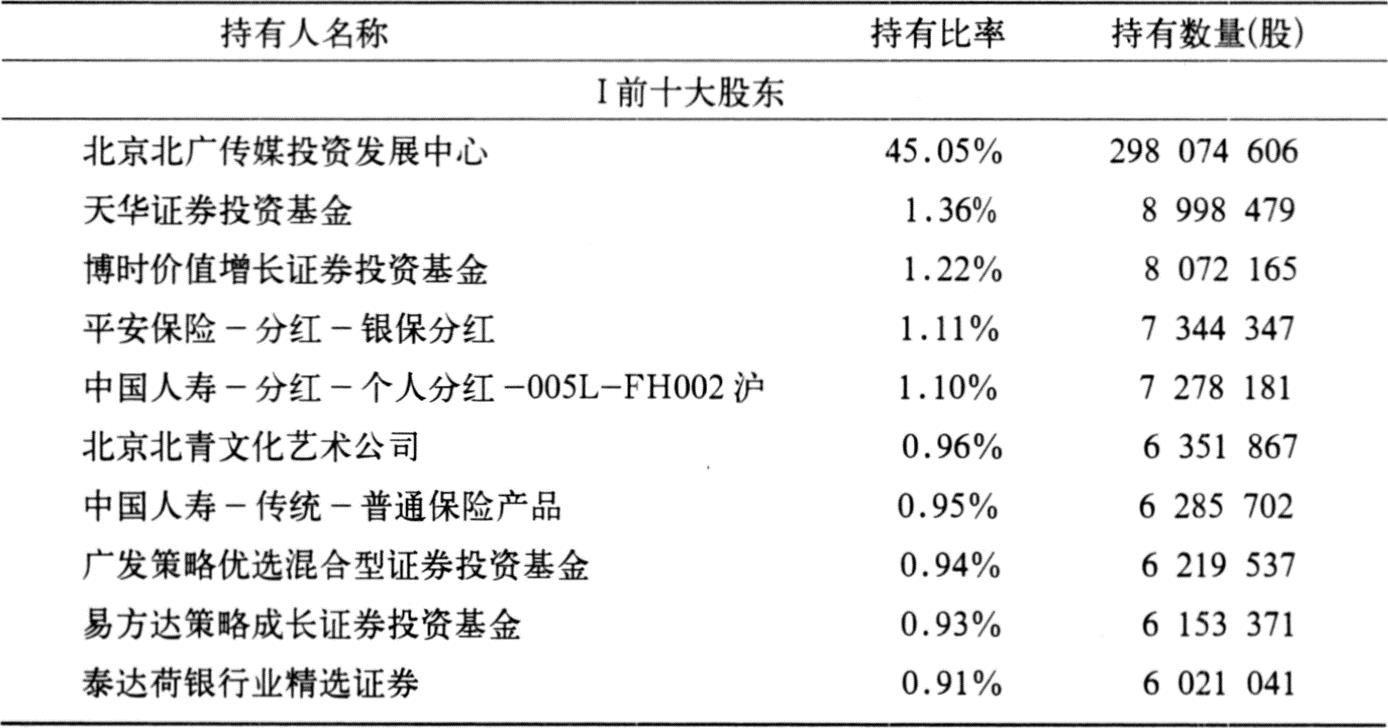

从歌华2006年中报来看,前十大股东里8只投资基金共持有其8.52%的流通股(见表1)。另据报道,2005年年底,共有21只投资基金持有其37.01%的流通股,歌华也因此成为20大基金重仓股。其可转债的前十大持有人中,7只基金持有它70.93%的可转债,其中还有美国花旗银行麾下的公司型投资基金——CITI Group GIObal Markets Ltd。同时,歌华也被海通证券、中金公司、中信证券、联合证券和东方证券等中介机构强势推荐给投资者。购买证券,是购买该证券代表的未来现金流量。歌华被机构投资者重仓持有并广为推介,表明它们一致认同其未来超凡的财务业绩。而非常的业绩只能源于非常的竞争优势。歌华是否存在竞争优势?这种竞争优势在可预期的将来会继续存在甚至被进一步强化吗?

非常的财务业绩和竞争优势从何而来

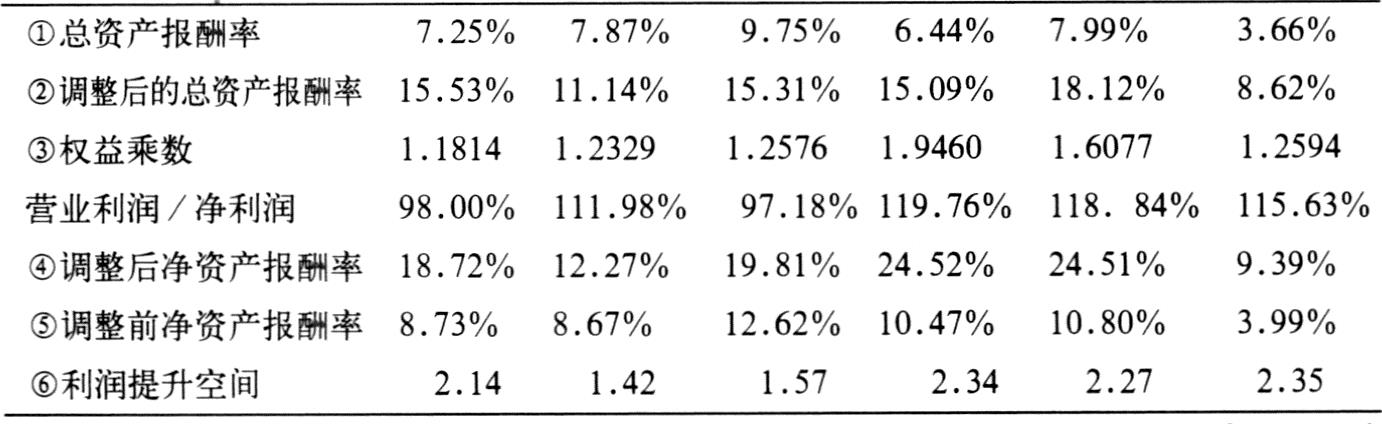

从歌华和沪深两市公司平均的净资产报酬率的比较来看(见表2),不难得出这样的结论:

Ⅱ歌华的利润提升空间

第一,自上市之日起,歌华的财务业绩明显优于两市公司的平均水平。类似歌华这样的企业,其主要成本为设备折旧,随着用户数量的增加,其户均服务成本趋于下降,所以独家垄断经营将具有更低的成本。歌华的这种自然垄断地位,以政府授权独家经营的方式得到了确认,这是其非常业绩的源泉。

第二,2003年是一个明显的分水岭。此前,其净资产报酬率为8%左右,而此后则稳定在10%以上。2003年7月,歌华将收视费从每月12元提高到每月18元,当年即带来7000多万元的增量利润,这是其财务绩效明显上升的一个重要原因。歌华能够顺利提价,原因在于:首先,电视业已成为生活必需品,需求对价格并不敏感。其次,开路信号的关闭,闭路信号便成为惟一选择,这使得歌华获得了向下(消费者)收取收视费与制定收费标准、向上(节目供应商)收取频道收转费与确定收费标准的双向垄断地位。最后,北京市物价局以收视费不在价格听证目录中为由放弃了听证。地方政府通过公共政策干预垄断厂商活动这一管制的缺位,使得歌华将其在产业链上的双向垄断地位转化成了非常的财务业绩。但是,这一业绩水平,相对于一个垄断者应有的利润水平而言,是否仍属非凡?

歌华的投资效率与利润潜力分析

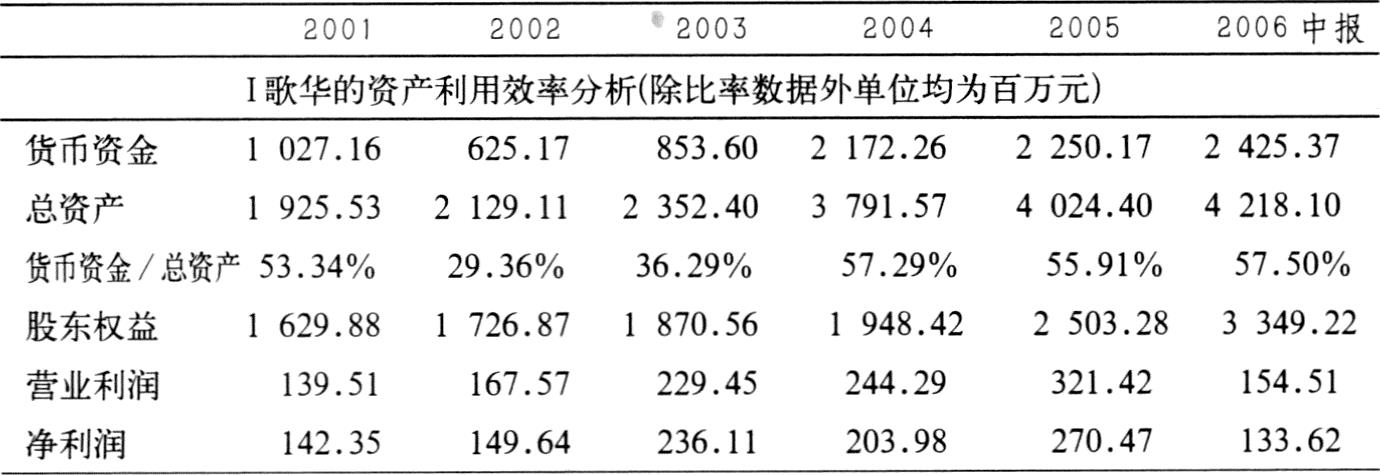

从歌华的定期报告来看(见表3),2004年至2006年中期,其现金资产一直稳定在总资产的50%以上,2006年中期更是达到了总资产的57.50%。现金资产是盈利能力最弱的资产,现金资产过高,等价于资产使用效率或投资效率的低下。

为了分析大量持有现金对歌华财务绩效的影响,我们不妨做一个思想的游戏:(1)将总资产报酬率定义为营业利润除以总资产。(2)假设现金的盈利能力为0,营业利润除以总资产减去现金后的差额,是盈利性资产的盈利能力,称之为调整后的总资产报酬率,即充分投资所应该达到的业绩水平。(3)如果现金投资于和非现金资产同等盈利水平的项目,那么总资产乘以调整后的总资产报酬率即为充分投资的营业利润,假设营业利润与净利润的比率不变,那么充分投资的营业利润乘以净利润占营业利润的比率,再除以账面净资产,即得到调整后的净资产回报率或充分投资的净资产报酬率。定义调整后的净资产报酬率除以调整前的净资产报酬率为利润提升空间。通过分析不难发现,如果歌华的现金能够充分利用,从2004年开始,其盈利将提高到原有水平的2倍以上!由于投资效率低下,相对于盈利潜力而言,歌华的盈利水平是不足称道的。

歌华为何持有大量的现金?是出于把握未来投资机会的战略考虑,还是管理层想穿一双更宽松的鞋?

歌华与央视的双头垄断游戏

2003年,广电总局提出到2005年年底全国有线数字电视用户要达到3000万户,到2015年最终完成模数转换并停播模拟信号,同时确定北京、杭州等49个城市作为转换试点。2005年年底,全国数字电视用户仅达413万户,远低于广电总局的预期。2006年,广电总局严令试点城市6月底必须启动转换,否则取消试点资格。

明确的产业发展目标和产业政策,为数字电视大发展提供了良好的政策环境。试点城市根据广电总局的总体部署和本地区实际情况开始了大规模的模拟向数字的转化工作。以杭州为例,截至2005年年底,数字电视用户达130多万,普及率接近60%。根据测算,只要有8万~10万的交费用户,就可以大体实现收支平衡。杭州的数字电视无疑已走上了良性循环的轨道。

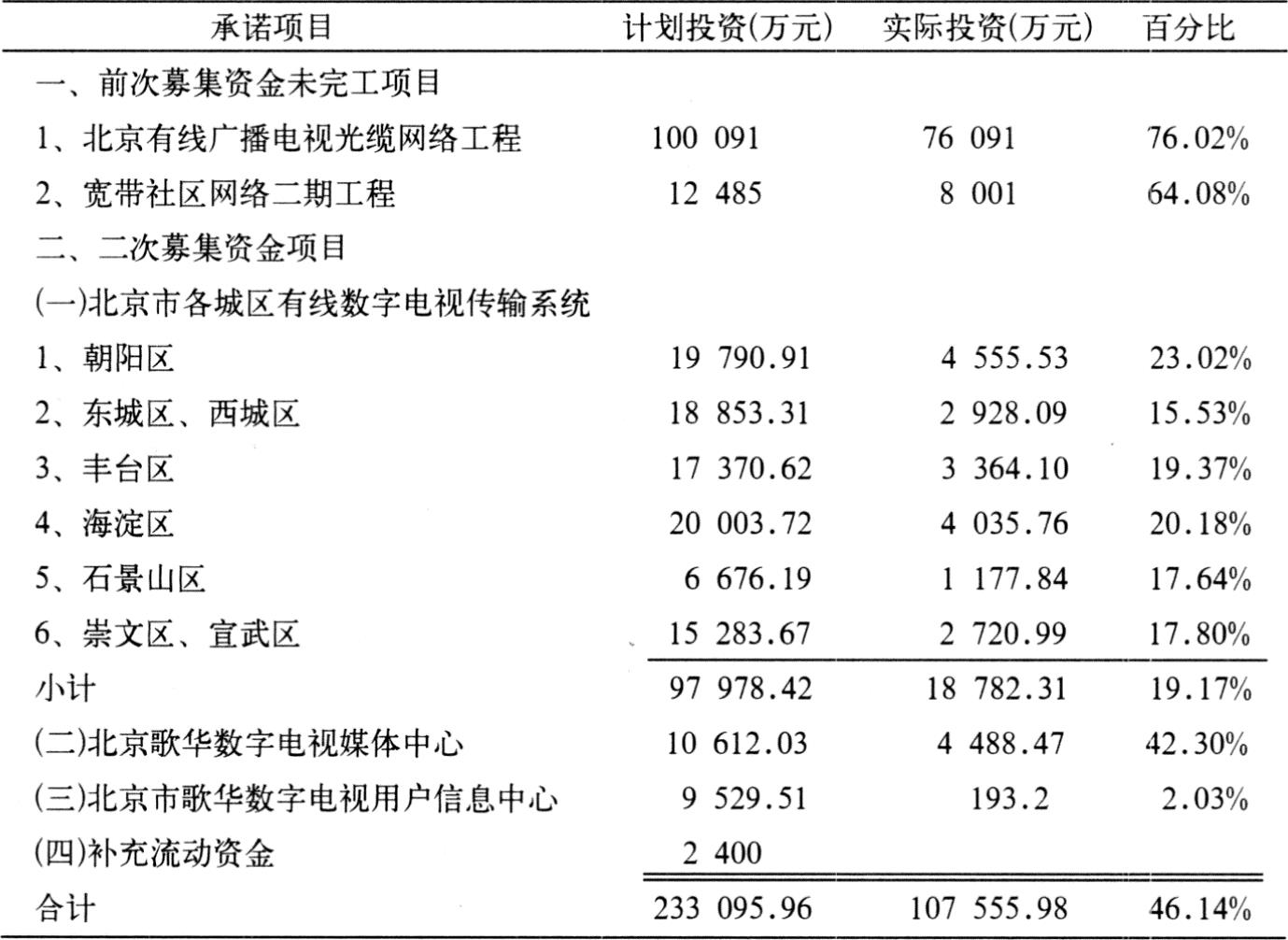

数字电视无疑将成为歌华新的盈利增长点,机构投资者无比青睐它也正是基于这一预期。歌华2001年IPO募集资金的用途包含数字电视项目,2004年更是发行了12.5亿元的可转债用于数字电视的开发与建设。但截至2005年年底,北京的数字电视用户才2.5万,如果达到杭州的普及率,北京至少应达到200万的水平!表4进一步告诉我们,歌华数字电视传输网络工程仅完成计划投资额的19.17%。歌华的数字化平移为什么如此迟缓?背后到底隐藏何种玄机?

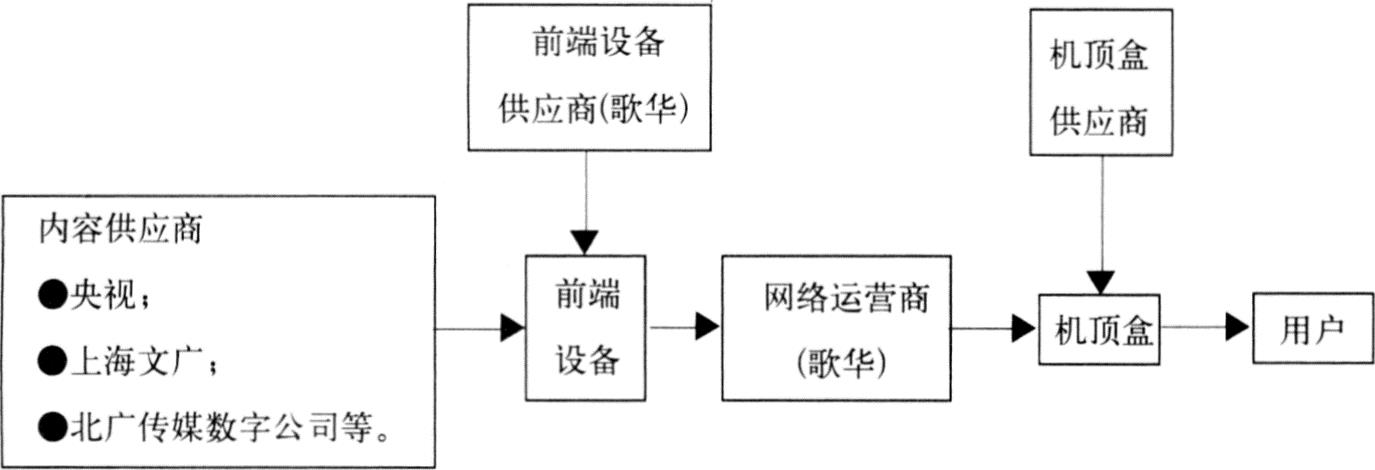

我们不妨结合图1来做一些深入的分析。首先,与模拟电视完全不同的是,在数字电视的产业链中,网络运营商居于关键环节,具有双向的垄断地位。其次,2005年4月,歌华全部国有法人股被无偿划转给北广传媒投资发展中心,与北京电视台、北广传媒数字有限公司等同属北广集团。这一重组将数字电视节目供应商整合进了歌华的产业链条中,为其未来发展打下了良好的基础。第三,机顶盒、前端设备市场是竞争性市场,这并不构成歌华数字化迟缓的主要原因。最后也是最为有趣的是,在一个市场上,只有一个买方也只有一个卖方时(即所谓的双头垄断),双方都有能力决定数量与价格,此时经济学理论就无能为力了。央视及旗下所控制的中视传媒、中数传媒等,无疑是电视节目市场上最大的垄断供应商。挟此优势,“央视希望由自己来对数字信号进行加密,然后向用户推广自己的协议厂家生产的数字机顶盒,并由自己直接向用户收费,歌华仅从中获得出租有线网络的租金即可”。这样,央视便可以将垄断的触角沿产业链向上延伸到协议厂商、向下延伸到最终用户,主导数字电视产业链并谋求长期稳定的垄断利润。事实上,央视也正是这样在其他城市落地的。但央视在北京遭遇到强力的抵抗,歌华提出,“由自己来对电视信号进行加密和向用户收取收视费,然后再与央视或其他内容提供商进行分账”,从而避免央视对北京数字电视产业链的渗透而失去赚取垄断利润的机会。

央视的渗透与歌华的顽强抵御,是一个典型的囚徒博弈。央视如果接受分账模式,那么其他业已落地的城市肯定会提出重新谈判,因此央视不能后退。歌华如果放弃抵抗,那么它在北京市场上浸淫多年的垄断地位就可能拱手相让,因此歌华也不能放弃。

双方在正面战场捉对厮杀的同时,都开辟了“敌”后战场。2005年12月,歌华与上海文华达成了战略合作协议:后者将其数字节目传送到歌华的前端,再由歌华打包推广,并提供5套免费的数字信号。歌华试图结盟沪文华对央视敲山震虎。央视则试图绕过歌华,与高清晰度彩电的生产、销售商合作向消费者捆绑提供高清晰度彩电及机顶盒,直接向消费者提供高清晰数字电视节目。

由于双头垄断谈判之艰难,北京数字电视的整体平移无疑来得晚了些。在广电总局不启动就取消试点资格的严令之下,2006年7月25日,歌华开始加密传输“CHC高清影院”频道和上海文广“新视觉”高清频道。但央视与歌华的谈判是否还在继续,何时会有结果,尚不得而知。但不改变游戏规则,或者没有强势的第三方干预,恐怕终究难以走出囚徒的困境。

对群星拱月现象的思考

众多机构投资者竞相追捧歌华的背后,反应着资本市场对歌华作为北京市场惟一视频网络供应商的垄断地位以及与此地位相适应的骄人财务业绩的认同。

歌华在数字电视产业链条上的双向垄断地位,北京数字电视市场上央视与歌华的双头垄断格局,以及双方围绕产业链主导权所展开的争夺,为经济学与产业组织理论关于垄断厂商行为及其经济后果的理论提供了一个生动的诠释。这一出双头垄断游戏,至少造成了如下几方面的经济后果:(1)歌华凭借其定价能力从高定价,导致财富从消费者向歌华的转移。(2)双向垄断保障了歌华的高额盈利,弱化了它通过投资政策和成本控制谋求利润的动机。连续数年高达总资产50%以上的闲置现金、数字电视项目不到20%的进度、占营业收入近12%的管理费用和营业费用,均说明其资源使用效率还有很大的提升空间。资源使用效率不高,不但降低了投资者的财富增长速度,更影响了公司资产的积累速度和成长空间,同时,直接影响了消费者消费需求的满足,还影响到了广电总局模拟电视数字化平移三步走的产业发展战略。

歌华与央视的双头垄断游戏及其不利经济后果具有非常深刻的政策含义。政府在管制垄断行业方面的缺位,是导致这一双头垄断游戏影响经济效率的关键原因。例如,北京市物价局放弃对歌华提高收视费标准的听证,才使得歌华利用垄断谋求高价成为可能;缺乏强势的第三方的干预(即政府管制),是歌华与央视历经数年艰苦谈判而难以达成数字电视节目供应与收益分配协议的真正动因。因此,尽快颁布实施国务院2006年6月7日原则通过的《中华人民共和国反垄断法(草案)》,以规避垄断行为的效率损失,是非常必要的。

责任编辑 闵超

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第24期 > 财务与会计2006年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第24期 > 财务与会计2006年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号