案例介绍

华通天香集团股份有限公司(股票代码:600225,简称天香集团)是1992年7月30日由原国有企业福建省福清市粮食局高山油厂改组并向社会法人和内部职工定向募集股份设立的股份有限公司,总股本为2646.55万元。1996年10月增资扩股到8900万元,1999年10月向社会公开发行人民币普通股4500万股,股本总额增至13400万元。2001年和2003年公司分别按10∶5和10∶1的比例以资本公积向全体股东转增股本,目前公司总股本增至22110万股,其中已上市流通股9514.8万股,公司主业为油脂业及农业产品的生产、销售等。从天香集团上市以来的会计数据及财务指标来看,公司的资产周转率明显偏低,其主营业务收入和主营业务利润呈稳中趋降的态势,公司历年的净利润和净资产收益率也基本呈逐年下降的趋势。由于2004年涉嫌虚假盈利,2005年涉嫌重大财务欺诈,天香集团成为2005年度上市公司十大财务舞弊公司之一,2006年2月6日更遭到上海证券交易所的公开谴责。天香集团为何会沦落到今天这步田地?天香集团的实际控制人是华通国际招商集团股份有限公司董事长兼总裁高扬瑜,福建华通置业有限公司的控股股东为华通国际招商集团股份有限公司,华通国际招商集团股份有限公司的控股股东为新沃科技发展(深圳)有限公司,持有华通国际招商集团股份有限公司51.64%股份;新沃科技发展(深圳)有限公司系香港新亚(中国)国际集团有限公司全资子公司;香港新亚(中国)国际集团有限公司的实际控制人则为高扬瑜。天香集团第二大股东华通国际招商集团股份有限公司系第一大股东福建华通置业有限公司的控股股东,二者合并持有天香集团33.12%的股份。金字塔式的股权结构为高居塔尖的实际控制人掏空天香集团创造了条件。天香集团的名字充满诗意,其实际控制人财务舞弊的手法更是令人雾里看花,叹为观止。

问题详解

一、主营业务乏善可陈

根据2004年年报披露,天香集团已形成了以饲料、养殖、种子的生产和销售为主的主营业务体系,但公司涉足的行业过多,主营业务不突出,主营业务利润的构成比较分散,不具备核心竞争力,缺乏明显的竞争优势。从表1可以看出,天香集团2001~2005年累计实现净利润为-26491万元,投资收益已经成为天香集团历年利润调节的“蓄水池”,而且这些投资收益的来源都非常可疑。

二、公司安危系于一“担”

为大股东及关联企业提供连环担保是违规上市公司惯用的伎俩。近年来,天香集团有超过4亿元的资金以其他应收款等形式流失,导致公司资金紧张,进而不得不与一些同样资金紧张的上市公司进行相互担保。这些连带责任担保给企业不断带来诉讼事项,加大了公司经营的不确定性,增大了企业的风险。2004年4月7日,天香集团为福建三农集团股份有限公司提供担保,担保金额为9020万元,其中逾期金额为4520万元。2005年10月14日,天香集团发布诉讼公告称,公司因为福建三农(000732)提供贷款担保,而福建三农未能按期归还贷款,故引发纠纷,公司作为连带责任方,一并被诉。目前天香集团资金流失现象越发严重,公司已陷入财务困境。截至2005年12月31日,天香集团的累计对外担保总额高达45581.61万元,占公司净资产的408.58%,中国证监会关于上市公司对外担保的有关规定在天香集团已成为“一纸空文”。

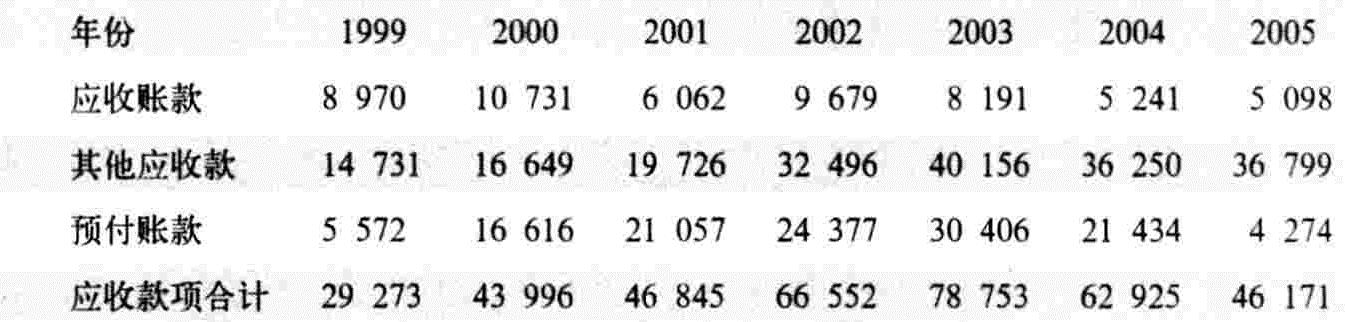

三、应收款项暗藏玄机

截至2005年年底,天香集团总资产为93907万元,其中:货币资金3923万元,应收账款5098万元,其他应收款36799万元,预付账款4274万元,存货4461万元,长期股权投资26639元,固定资产净额9391万元。从表2可以看出,1999~2005年,天香集团的应收款项呈急剧增长、高位运行的态势,2005年年末高达46171万元,已远超过其净资产11156万元。年报显示,天香集团对账龄在1年以内的应收账款和其他应收款只计提0.5%的坏账准备,远低于一般上市公司5%的水平,而对账龄为1~2年的应收账款和其他应收款其计提比例为5%,坏账准备计提比率明显偏低。

天香集团2005年年报显示,公司向关联方提供资金19923万元,占净资产的178.6%。天香集团账面资金从2004年年底的9075万元减至2005年年底的3923万元,其中母公司账面资金余额仅37.59万元。目前公司数笔贷款逾期并涉及重大诉讼。此外,年报还显示,公司仅在2005年上半年就发生三笔出售资产行为,其中:2005年4月25日,天香集团向福州华隆实业发展公司转让上海树丰企业发展有限公司,该资产账面价值3959万元,实际出售金额仅为685万元;2005年6月10日,向四川金贸工程电子商务有限公司转让成都利创软件有限责任公司,该资产账面价值为1709万元,实际出售金额为1644万元。这些出售资产的举动充分说明公司资金紧缺。此外,第一大股东福建华通置业有限公司所持天香集团20%的股权、第二大股东华通国际招商集团股份有限公司所持13.12%的股权已全部质押,并且华通国际招商集团股份有限公司因涉及诉讼,其所持天香集团股权已被司法机关查封。从近几年天香集团应收款项急剧增加的事实可以推定:上市公司的资金很可能被大股东或者其他关联企业长期非法占用,这些应收款项回收的概率微乎其微。

四、股权转让疑窦丛生

天香集团的主营业务为油脂业及农业产品的生产、销售等。然而,仅从2004年年报和2005年中期报告所披露的信息来看,公司的资产置换与股权转让行为存在诸多疑点。2004年11月22日,天香集团以公司持有的厦门天香置业有限公司80%的股权(账面价值4215万元)及现金738.89万元置换了由公司大股东的关联方上海华育置业有限公司持有的华天投资31.25%的股权,至此,天香集团持有华天投资的股权增至80%。2004年12月8日,天香集团宣布将华天投资持有的中关村证券1.5亿股股权出售给北京宁馨儿经贸有限公司,转让价为1.905亿元,公司获利2810万元。由此,天香集团2004年实现净利润823万元。由于媒体的强烈质疑以及监管部门的干预,2005年6月,天香集团以受让方北京宁馨儿经贸有限公司无法办理变更登记手续为由,将公司2004年度净利由823万元调减为-3211万元。2005年4月25日,天香集团向福州华隆实业转让上海树丰企业,该资产账面值3959.23万元,实际出售金额仅为684.88万元。公司并没有及时进行公告,直到2005年中期报告才披露此交易事项。公司为何将账面价值为3959.23万元的树丰企业如此廉价地出售给华隆实业?其实天香集团并不直接持有树丰企业的股权,而是通过公司控股的深圳华天投资间接持有树丰企业47.14%的股权,而华天投资原本就是天香集团参股48.75%的子公司。天香集团通过先增持华天投资,再制造出高价转让中关村证券股权的假相,来让利益相关人认为增持华天投资是正确的决策,然而在事情背后隐藏的却是公司将华天投资持有的树丰企业低价转让给华隆实业,截至2005年6月30日,华隆实业占用天香集团资金高达6191.9万元,是占用资金最多的公司。天香集团2005年半年报显示,华隆实业并不是天香集团的关联方,然而青鸟天桥(600657)在2003年4月28日的一则公告称,公司曾将其持有的部分华通国际招商集团股份有限公司的股权转让给了华隆实业,而华通国际招商集团股份有限公司目前为天香集团的第二大股东,同时其还是天香集团第一大股东福建华通置业有限公司的控股股东。先从大股东关联方手中增持华天投资的股权,随后又将华天投资的部分资产低价卖给大股东的另一关联方,大股东巧妙掏空上市公司之心昭然若揭。

五、“资金路线图”违规运作

2005年天香集团的“资金运作路线图”被曝光,据其影印件显示,2002年1月31日,时任天香集团财务总监的孙全平请示天香集团实际控制人、华通集团董事长高扬瑜,提出“为了解决2001年及2002年年报问题,需通过出售天香公司应收账款及包装厦门新亚房产利润进行资金运作”。具体的资金路线:天香公司(往来)→上海天设贸易公司(往来)→北京华德世纪科技产业投资公司(购房、店面)→厦门新亚公司(往来)→某非关联企业(上海华健投资咨询有限公司)(往来)→福州华通公司(购买应收账款)→天香公司。其主要目的:一是虚增厦门新亚的利润,从而虚增天香集团分回的巨额投资回报。2001~2003年其从厦门新亚分得的投资收益不断增加,并已成为公司保证年报盈利的主要因素;二是通过福州华通购买天香集团应收账款,可以减少坏账准备计提,减少管理费用,增加盈利。天香集团实际资金并没有增加,按照“资金运作路线图”虽然可以粉饰业绩,但导致应收款项和长期股权投资余额高企。截至2005年12月31日,天香集团资产总额93907万元,净资产11156万元,这些资产的大部分可能已被掏空。

几点启示

天香集团案例的实质是控股股东通过行使其控制权来掠夺上市公司的财富。当前,只有通过进一步规范控股股东行为,尤其是加强对控制权转移行为的监管,不断提高监管水平,强化董事会、监事会和经理层三方相互制约关系,健全相关法律法规,规避制度漏洞,加强注册会计师执业能力建设与恪守职业操守并重等措施,才能有效地规范上市公司运作,提升上市公司质量,促进证券市场的规范与发展。

一、规范内部资本市场运作,加强控制权转移行为监管

内部资本市场的主要职能在于资金在集团内部的融通和投放。当集团公司内部存在上市公司时,内部资本市场便是一把双刃剑。由于上市公司资金实力雄厚、融资渠道多、融资能力强,因而通常被视为集团公司内部资本市场与外部资本市场的链接端口。如果内部资本市场运用得当,有利于提高资源的配置效率,改善集团公司的经营绩效。如果控制性股东将内部资本市场作为财务舞弊的平台,满足集团公司的资金需要,必然会影响上市公司的正常经营运作,毁损上市公司的价值。因此,加强对控制权转移行为的监管已成当务之急。首先,应加强对上市公司实际控制权变更情况的监管和审核,明确收购人应具备的资格,要求其出具收购后对公司业务发展的重组方案,说明收购人在该行业已经具有的竞争实力。其次,应重点关注收购资金来源的合理合法性,防止其从控股的上市公司套取资金用以收购其他上市公司,并对来源于信贷资金的要求其提供与银行签订的贷款合同,限制通过“过桥贷款”进行所谓“产业整合”的收购行为,以此作为判断其是否具备实际履约能力的重要标准。

二、金字塔式股权结构应建立最终控制人制度

为了加强对社会公众股东利益的保护,防止控制性股东通过资金占用、贷款担保等手段不断掏空上市公司,应当建立最终控制人制度,明确公司的实际控制人,避免投资人通过设立的多个公司同时对一家公司投资实施控制,进而对其进行掏空的行为。在本案例中,高扬瑜是天香集团的最终控制人,但是其并没有公开对天香集团控股,而是通过其旗下的两家公司对其进行持股,方式相当隐蔽。通过建立最终控制人制度,能够使市场投资人对可能的非正常关联交易行为及时做出反应,从而有效地保护投资人的利益。

三、完善信息披露制度,构建控股股东监控体系

信息披露是约束控股股东行为的重要手段。监管部门应严格按照2003年9月证监会和国资委联合发布的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》,加强对关联担保、资金占用和关联方交易等方面的监管力度。一是规范上市公司与控股股东的资金往来,严格控制上市公司对控股股东的投资行为,禁止控股股东利用其他不恰当的交易手段转移上市公司资产。二是要求强制披露上市公司金字塔式的股权结构和交叉持股的情况,对属于同一集团控制的上市公司间技术转让与合作进行适当的披露,及时披露公司拟进行的购并活动,降低股东之间的信息不对称程度。当然,及时、充分、客观的信息披露虽对防范违规资金占用和违规担保至关重要,但仅仅依靠上市公司的信息披露也是不够的。由于关联方关系的隐晦性以及关联方交易的非关联化,很多上市公司并不直接为其控制性股东及关联方提供资金或担保,而是为其子公司提供资金或担保,再通过控股子公司向上市公司的控制性股东及关联方提供资金或担保。因此,应尽快建立上市公司控股股东监控体系,以有效监管上市公司控股股东、规范控股股东行为,培育良好的证券市场环境,有效地防止资金占用、关联交易等掏空行为的发生。

责任编辑 闵超

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第23期 > 财务与会计2006年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第23期 > 财务与会计2006年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号