摘要:

日本拥有世界上第二大资本市场,东京是世界重要的金融中心之一。近年来,日本政府不断调整其经济政策、鼓励海外公司在日本上市。早在1997年3月18日,中国证监会就与日本大藏省以及东京证交所(下称东交所)在东京签署了有关中国企业在日本上市的谅解备忘录和意向书,为中国企业到日本上市融资铺平了道路。2004年10月28日,隶属新华社的经济信息服务企业——新华财经有限公司(Xinhua Financial Network)在东交所创业板(Marketofthe highgrow than demerg ingstocks,简称Mothers、保姆板)成功上市,发售了2万股新股、7428股现有股和4121股“绿鞋”期权股,发行价为每股17.5万日元。这是首家在日本上市的中国企业,上市后公司股价一路飙升,最高时曾超过40万日元。2006年5月18日,国务院发展研究中心企业研究所、金融研究所与东交所在东京联合举办首次中日证券会议,共商如何进一步促进两国证券市场的资本交流问题。在中日相互成为最大贸易伙伴的今天,两国资本市场的交流与合作尚存巨大的发展空间。

日本东交所的相关上市规定

东交所是日本最大和最具代表性的交易所,也是目前仅次于纽约证券交易所的世界第二大证券交易所,它于1878年5月10日根据日本政府...

日本拥有世界上第二大资本市场,东京是世界重要的金融中心之一。近年来,日本政府不断调整其经济政策、鼓励海外公司在日本上市。早在1997年3月18日,中国证监会就与日本大藏省以及东京证交所(下称东交所)在东京签署了有关中国企业在日本上市的谅解备忘录和意向书,为中国企业到日本上市融资铺平了道路。2004年10月28日,隶属新华社的经济信息服务企业——新华财经有限公司(Xinhua Financial Network)在东交所创业板(Marketofthe highgrow than demerg ingstocks,简称Mothers、保姆板)成功上市,发售了2万股新股、7428股现有股和4121股“绿鞋”期权股,发行价为每股17.5万日元。这是首家在日本上市的中国企业,上市后公司股价一路飙升,最高时曾超过40万日元。2006年5月18日,国务院发展研究中心企业研究所、金融研究所与东交所在东京联合举办首次中日证券会议,共商如何进一步促进两国证券市场的资本交流问题。在中日相互成为最大贸易伙伴的今天,两国资本市场的交流与合作尚存巨大的发展空间。

日本东交所的相关上市规定

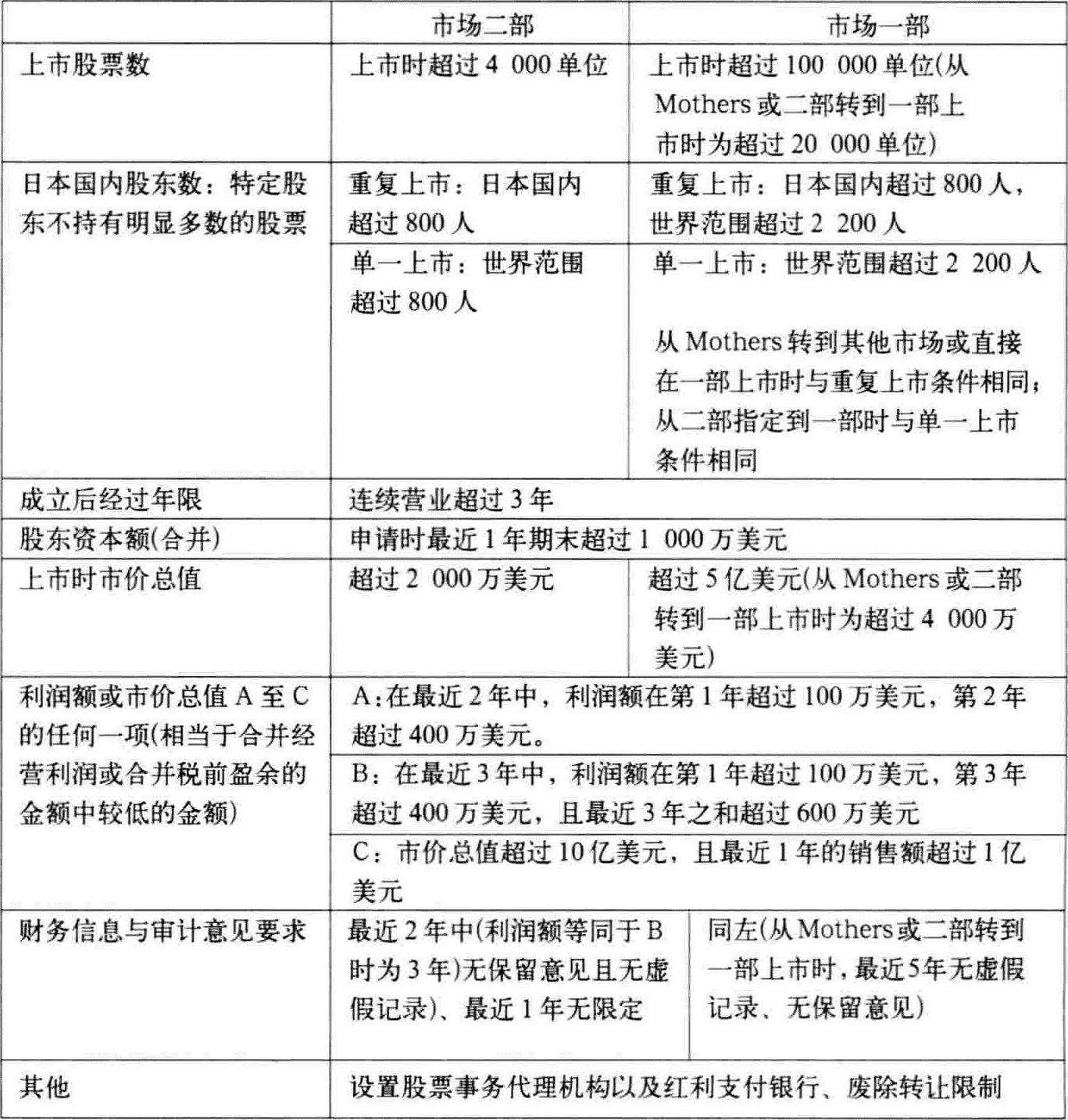

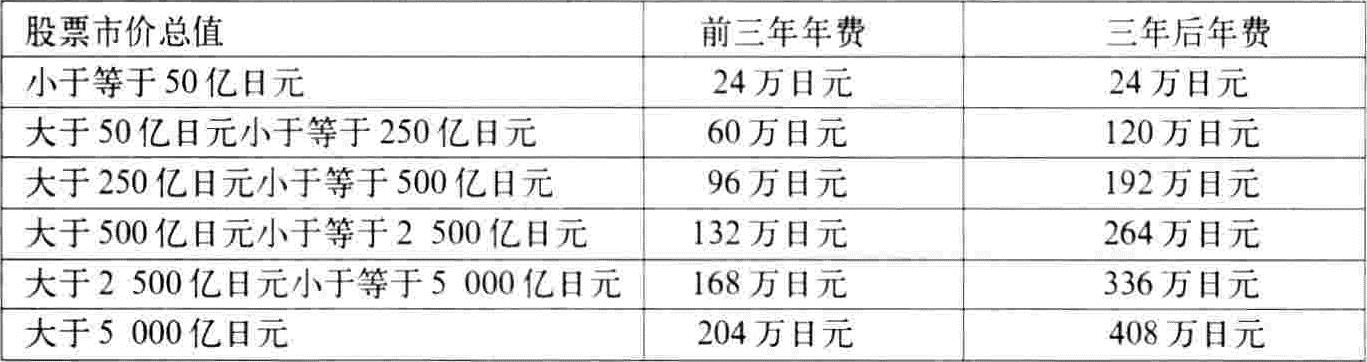

东交所是日本最大和最具代表性的交易所,也是目前仅次于纽约证券交易所的世界第二大证券交易所,它于1878年5月10日根据日本政府《证券交易所管理条例》设立,距今已有128年的历史。东交所由四个上市板块组成,第一部市场的上市对象以日本国内大型骨干企业为主,如丰田、松下、索尼等国际知名企业都在一部市场上市;第二部市场以日本国内暂时还达不到在一部市场上市条件的中型企业为主;海外部以海外公司为主,目前有IBM,美林证券、奔驰、宏諅等大公司在此上市;创业板市场的上市对象主要是有发展前途的成长性风险创业企业、新创业企业。第一部和第二部的主要上市费用包括:上市审查费用100万日元;上市初费,包括固定费用和比例费用,其中固定费用250万日元,比例费用为(0.0225日元×上市股票数量)×减少率,最大比例费用为1350万日元;上市年费。具体上市标准、上市年费如表1、表2所示。

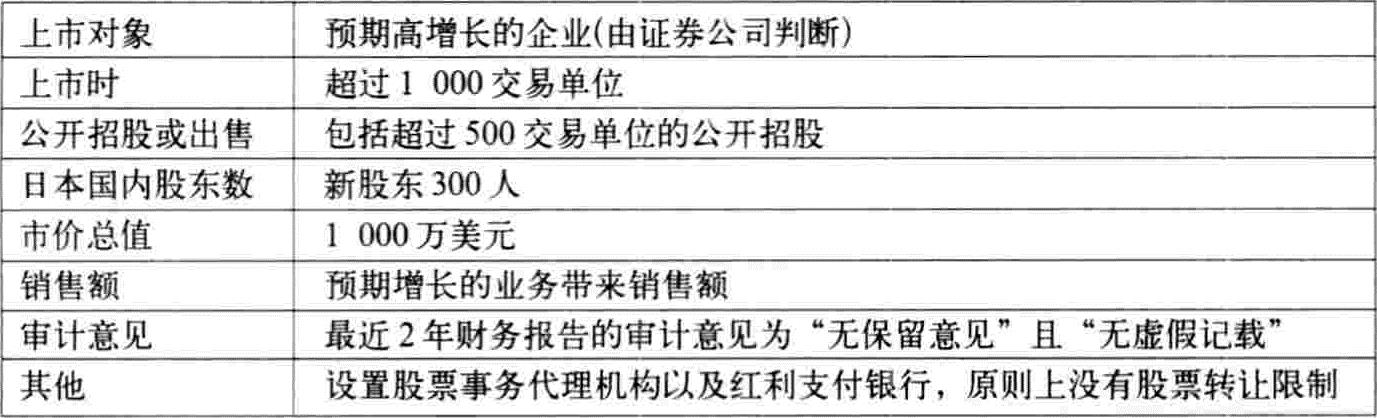

创业板市场于1999年11月11日设立,较一部、二部的上市标准宽松(如表3所示),主要看重企业未来的发展前景,它是我国企业在日本上市的主要板块。创业板市场对上市公司的注册资本不做要求,但筹资额必须在10亿日元以上,上市初每年付给交易所的费用在2000万~3000万日元之间,以后费用会逐年降低,在2000万日元以下。付给券商的手续费,通常根据上市公司与券商之间的协议而定,可参考筹资额3%~8%的范围加以调整。据估计,首次上市费用最低大概在7000万日元左右。

东交所会对新申请在创业板上市的外国公司或企业集团进行审查,审查重点包括股票上市或持续交易的外国公司所在国的法律制度、业务惯例;企业是否合理地披露基本情况与风险信息;企业经营的稳健性;从公益性或保护投资者立场出发的必要事项,如股东的权利内容及其行使不会受到非正当限制等。在创业板市场上市的主要费用有上市审查费100万日元、上市初费100万日元和上市年费(见表4)。总的上市费用(包括承销费用、财务顾问费用等)大约为1000万~1500万元人民币,低于在美国NASDAQ市场上市的成本。除了在上市前进行重组的费用外,我国企业在日本创业板上市一般还需要6个月左右的时间。

我国企业到日本东交所上市的利弊分析

(一)正面影响与优势分析

首先,日本巨大的民间资本存量可满足拟上市公司的长期融资需求。近年来,日本银行一直推行零利率政策,逐利的本性使大量的民间资本更热衷于进行股市投资。与此同时,东交所逐步放宽了对外国企业到日本上市的诸多限制、简化了上市手续、废除了双重审查制度,逐步降低了外国企业的上市费用,吸引更多外国企业尤其是中国企业到东交所上市。日本资本市场上的投资者以散户居多,其对价格的敏感度比机构投资者要低很多。同时,他们更注重公司业务是否与所在国经济增长紧密相连、是否居行业龙头地位、是否有好的品牌和市场信誉。因此,同一公司的股票在日本市场的溢价要远比美国市场高。随着我国企业产品对日本市场影响力的日渐增大,日本国民对我国企业的关注度迅速提升,办理中国股票投资信托基金、中国股票交易的日本券商日益增多,间接投资中国股票的方式愈加受到日本投资者的青睐。

其次,可进一步提高我国企业的声望和公司治理水平。在东交所上市可以让更多的日本供应商、顾客和投资者了解中国企业,进一步提升企业产品的国际市场占有率。同时,东交所对企业信息披露的严格监管还有助于完善上市企业的财务管理机制,提升企业的公司治理水平与运营效率,借鉴和学习日本企业先进的经营管理理念。这与我国企业实施“走出去”的战略目标是一致的。

再次,东交所正努力采取各种措施刺激投资者需求,推动政府改革有关股票交易收益的课税制度,借以活跃股票市场交易。据透露,自2007年2月起,东交所将取消现有的专门负责国外企业上市的部门,对海外上市公司实行“国民待遇”。凡此种种,必将为那些拟去日本上市的中国企业带来更多的便利。美国安然事件后颁布实施的萨班斯法案加大了我国企业到美国上市的风险和难度,而东交所无疑给我国企业海外融资提供了更多的选择。

(二)我国企业在日本上市的不利因素分析

在决定是否到海外上市时,不仅要关注上市交易费用,还要考虑二次融资问题。一般而言,国外的投资银行家在购买股票时,往往根据分析师的研究报告做决定,而国外的研究分析人员并不一定熟悉中国企业,从而不会建议购买这些企业的股票,使得企业的二次融资显得较为困难。因此,能否方便地实现上市后的再融资也是选择海外上市地应考虑的关键因素。相对而言,我国企业在东交所上市的维持费用较高、退市风险较大。东交所规定,上市企业每年应将有价证券报告书、各种财务报告等上市文书翻译成日文,这需要付出上千万日元的成本。而且在日本上市,交易货币一般为日元,日元与人民币的汇率波动幅度较大,我国企业在筹资时还要承受汇率风险。另外,我国的企业会计规范已基本实现与国际会计准则趋同,而日本仍旧采用其自成体系的会计制度,东交所要求在创业板市场上市的企业每季度公布一次业绩报告,相对于其他国家和地区而言,较为苛刻。

我国企业到东交所上市的策略选择

我国企业在日本东交所上市的方式有直接上市和间接上市两种。直接上市是指直接以中国内地公司的名义向日本证券主管部门申请,获准后在日本公开发行股票,再向东交所申请挂牌上市交易。其优点是企业的股票可以达到较高的发行价格、股票发行范围较广、企业可以获得较高的声誉等。缺点是申报程序比较复杂,需经过境内、境外监管机构审批;所需聘请的中介机构较多;准备周期较长;发行成本较高。间接上市是指不直接以中国内地公司的名义,而是利用在日本注册公司的方式实现上市。具体形式有买壳上市和造壳上市。买壳上市的基本程序是,我国企业先收购一家在日本的上市公司,然后将其优良资产通过配股、收购、置换等方式注入该上市公司,从而实现在东交所上市的目的;造壳上市是我国企业先在日本注册一家公司,再以日本公司的名义采取收购、股权置换等方式取得日本国内企业的控股权,然后到东交所上市。间接上市的好处在于,可以避开国内复杂的审批程序,花费的时间较短,上市成本较低。笔者认为,间接上市对我国民营企业来说是一种较为有效的选择,但从企业长远发展来看,直接上市仍是首选方案。此外,我国企业在东交所创业板上市,有必要选择一家熟悉日本证券市场、同交易所打过交道且彼此间有很好的信任和默契的日本券商,方可提高上市材料的被认可程度。

责任编辑 刘莹

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第23期 > 财务与会计2006年第23期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第23期 > 财务与会计2006年第23期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号