——以通化金马控制权转移为例

金融市场的财富效应是指在金融市场上,金融资产持有人持有的财富随着金融资产价格的上涨或下降而同步增加或减少,进而对消费产生抑制或刺激。控制权转移的财富效应是市场对控制权转移的反应导致公司股票价值的变化,从而引起股东财富的变化以及由于控制权转移引起的财富的流动。控制权转移的财富效应侧重从微观的角度研究控制权转移对收购公司和目标公司股东财富的影响,即在上市公司控制权转移过程中,谁是最大的赢家。公司控制权市场主流理论认为,在由各种内外部控制机制构成的控制权市场上,作为外部机制的收购是最有效的控制机制,外来者的收购不但不会损害公司股东的利益,还会给双方股东带来巨大的财富。由于政策推动、上市公司自身保配和保壳的需要以及发展壮大的民营企业间接上市等原因,我国上市公司控制权转移的企业数量呈现逐年上升的趋势,已经成为我国上市公司群体的重要行为。随着我国资本市场的发展和国有资本的战略性退出,上市公司的控制权转移将更为频繁,冈此研究我国上市公司控制权转移的财富效应,就显得尤为必要。

案例简介

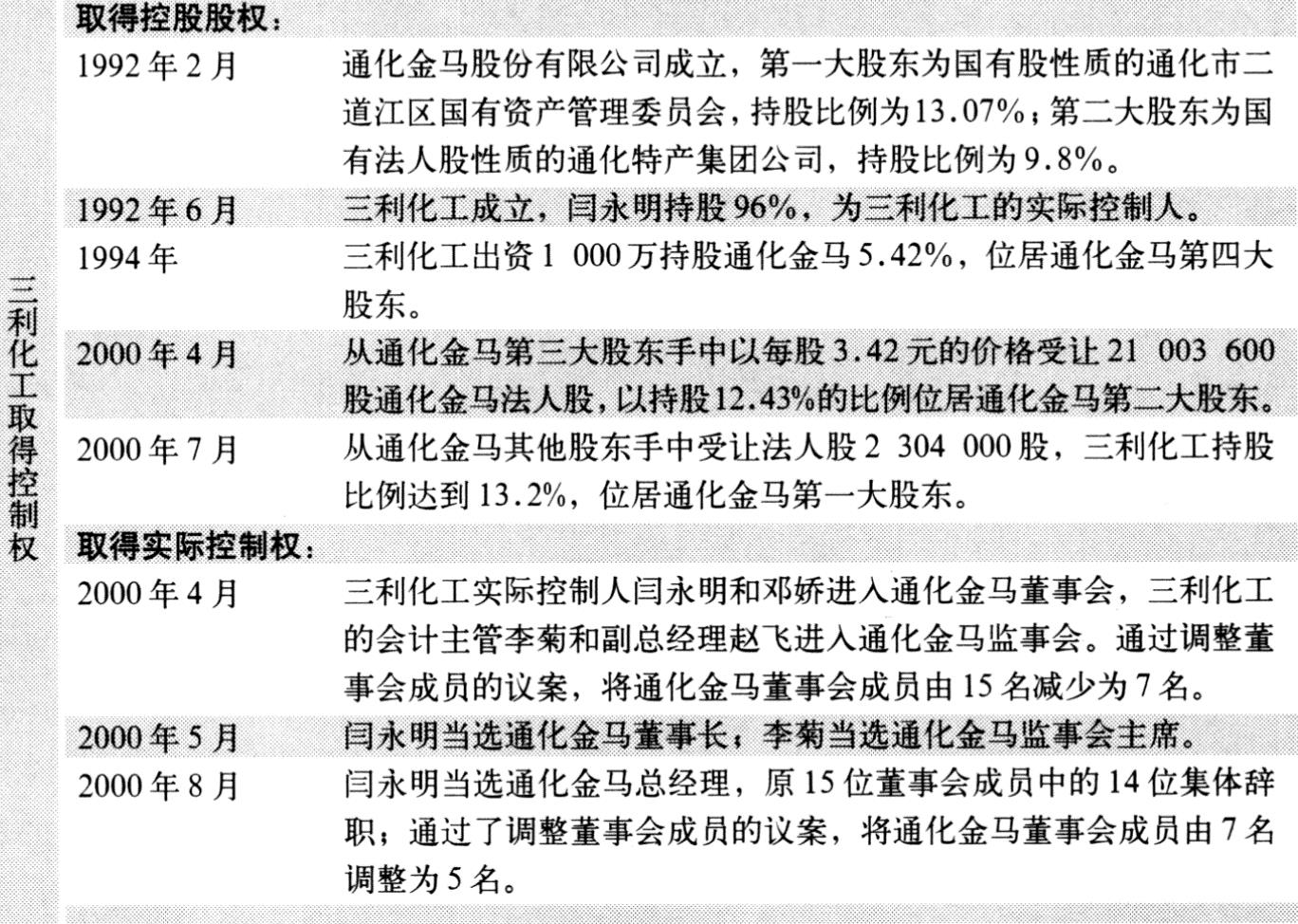

通化金马(000766)是一家生产和销售中西成药、生化制剂以及营养保健品的医药制造业上市公司,其第一大股东——通化市三利化工有限责任公司(以下简称三利化工),从1993年以第四大股东的身份进入通化金马至2004年以抵债的方式退出通化金马,其入主时间长达11年。在这11年中,三利化工先是以受让法人股的方式不断增持达到控股,紧接着将一项无形资产——奇圣胶囊的全部技术及生产经销权以3.44亿元的天价注入上市公司,最后以抵债的方式将其股份转给国有性质的第二大股东,退出通化金马。

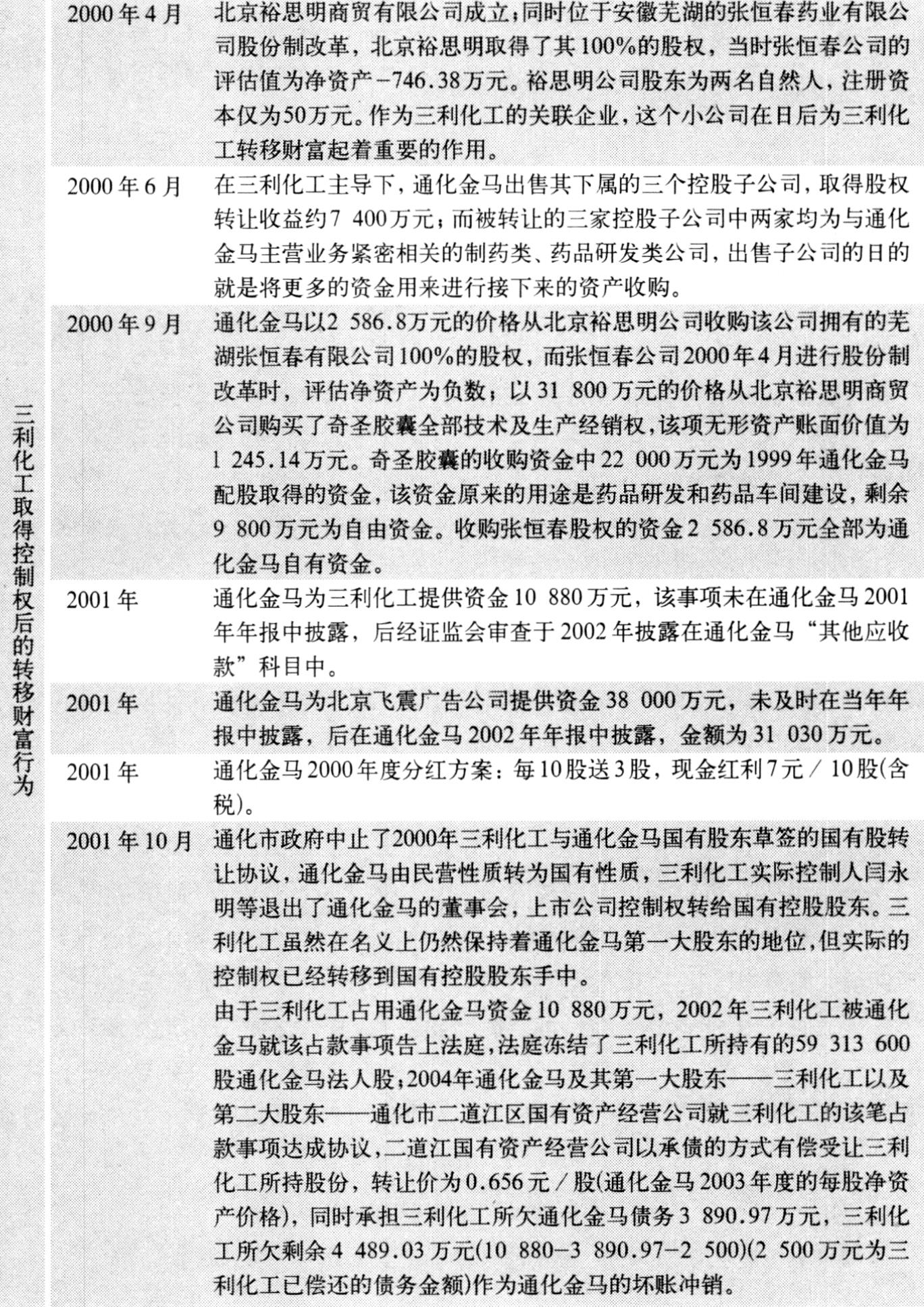

2000年4~7月间,通化金马原第四大股东——三利化工,陆续通过协议受让法人股的方式取得了通化金马第一大股东的地位,拥有了通化金马的控制权,三利化工的实际控制人也在受让股份的过程中进入通化金马的董事会并担任了董事长的职务。2000年9月,三利化工主导了一次天价收购——通化金马以3.44亿元的代价从一个小公司——注册资本为50万元的北京裕思明商贸有限公司手中收购了其所拥有的芜湖张恒春有限公司100%的股权以及该公司拥有的奇圣胶囊专利权和生产销售权,通化金马也因奇圣胶囊的销售当年实现盈利2.42亿元。2001年,由于通化市政府停止了一项三利化工受让通化金马第二大股东所持国有股的协议,三利化工的实际控制人于2001年10~12月,陆续辞去了其在通化金马所任的董事长以及董事职务,从此第一大股东在董事会中消失,造成了长期以来第二大股东——通化市二道江区国有资产经营公司当家的局面,同时,2001年由于奇圣胶囊的大量退货和销售不畅,通化金马为该项无形资产计提了全额准备,第一大股东取得控制权后注入上市公司的一项资产在不到一年的时间就化为乌有。2003年通化金马将第一大股东注入的第二项资产——价值6000多万的芜湖张恒春有限公司100%的股权以抵偿8000多万欠款的方式出售给了张恒春公司的管理层,第一大股东取得控制权之后注入上市公司的另一项资产也退出了上市公司。2004年,三利化工将其所拥有的通化金马13.2%的股权作价转让给了第二大股东。

对通化金马控制权转移的财富效应的分析

从2000年7月三利化工取得通化金马的控制权到4年后转出控制权,到底发生了怎样的财富效应呢?

(一)通化金马控制权转移前后的短期财富效应分析——累计异常收益率分析和结论

2000年7月28日,通化金马董事会公告了第一大股东变更的情况,我们以此作为控制权转移的公告日,并选择公告日前后10天作为窗口期,通过计算窗口期上市公司累计异常收益率(CAR),并进行统计上的显著性检验来分析市场对通化金马控制权转移的反应。样本数据包括2000年7月13日~8月15日共20个交易日里通化金马和深成指数每天的收益率。

结果表明:在通化金马控制权转移公告的(-10,10)窗口区间有显著为正的CAR;公告日当天通化金马的股东可以得到6.71%的超额收益。基于通化金马的个案分析表明,在控制权转移前后累计异常收益率并不是随着公告日的临近越来越高,在公告日达到最大,然后随着公告的结束逐渐下降,也就是说累计异常收益率的变动趋势并不明显,呈现随机的形态。这可能和资本市场上的噪音信息以及股价操纵有关。

(二)控制权转移后的长期财富效应分析——财务绩效分析

基于事件研究法的结论表明,控制权转移的目标公司——通化金马的股东在控制权转移前后获得了6%左右的异常收益。作为收购公司的三利化工,它的股东财富在通化金马控制权转移的前后发生了怎样的变化,收购方取得上市公司控制权的动机又是什么呢?

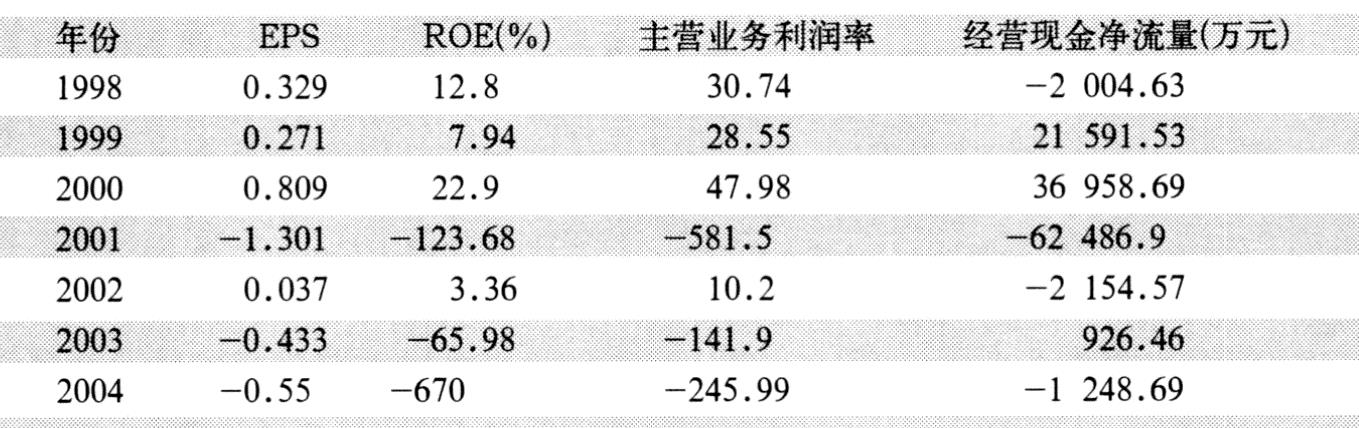

首先通过考察上市公司控制权发生转移前后,即1998~2004年主营业务利润、每股收益、净资产收益率以及经营现金净流量4个财务指标及其走势来分析控制权转移前后公司绩效的变动情况(见表1)。

分析表明:通化金马控制权转移前业绩比较平稳,而控制权转移的当年业绩大幅提升,各项财务指标都有好转,而控制权转移之后的公司业绩大起大落。进一步分析,2000年之所以各项财务指标都有好转,是因为控制权转移当年控股股东进行天价收购的结果。2000年奇圣胶囊的销售收入达到了2.77亿元,占当年主营业务收入的55.09%,净利润的57.93%。2001年度财务绩效之所以大幅下降,是因为大量的奇圣胶囊退货造成公司收入锐减,并为奇圣胶囊的专利权计提了全额减值准备约3亿元左右所致。随后的2002年、2003年上市公司为控股股东的担保及关联方担保造成了公司经营业绩下滑,公司业绩呈现极不稳定的状态。2004年控股股东在欠款6000多万元的情况下,以其所拥有的上市公司13.2%的股权抵偿部分债务后退出了上市公司,留下了一个千疮百孔的“壳资源”。

显然,控制权转移并未给目标公司带来财务绩效的提高。造成通化金马财务状况恶化的原因是控股股东在取得上市公司控制权之后的掏空行为。表2和表3分析了三利化工取得通化金马控制权的4年间,从通化金马转移公司及其中小股东财富的路径。

从表2可以看出,三利化工在2000年之前只是通化金马分散的股权结构中不起眼的第四大股东,作为国有成

分的第一、第二大股东——通化市二道江区国有资产经营公司和通化金马特产集团公司掌握着通化金马实际的控制权;2000年4月开始,三利化工通过一系列受让法人股的行动,掌握了通化金马的控股股权,成为第一大股东。之后通化金马的一系列人事变动,无疑为三利化工取得通化金马实际的控制权铺平了道路。初步估算三利化工取得通化金马控制权的成本,从最初参股三利化工的1000万,到受让法人股的约7971万(21003600×3.42+2304000×3.42),三利化工付出的成本约是8971万。取得了通化金马的实际控制权后,三利化工从上市公司转移财富的一系列行动开始了。

从表3可以看出,三利化工从取得通化金马实际的控制权到退出上市公司仅仅一年多的时间,从通化金马转移走的财富就高达10亿元:三利化工直接从上市公司占用资金10880万元;以收购资产的方式通过北京裕思明商贸公司从上市公司套走现金34386万元;以其他应收款的方式通过北京飞震广告公司占用上市公司资金近31030万元;通过上市公司高额派现获得现金近30000万元;最终在尚欠上市公司近亿元资金的情况下,以有偿转让股权的方式取得了转让资金3890.97万元。与其投入的8900多万元相比,三利化工通过取得控制权而进行的财富转移效应是非常惊人了。值得一提的是,作为三利化工实际控制人的闫永明,同时拥有通化金马内部职工股234000股,其成本为1元/股。2000年4月18日,通化金马内部职工股获准公开上市。2000年通化金马的股价走势异常强劲,从1999年12月29日的收盘价8.84元/股到2000年12月29日收盘价17.68元/股,2000年一年其股票涨幅高达100%,而2000年三利化工控制的通化金马投资6000万元取得了东北证券公司5.94%的股权,并在2001年年初以7000万元的价格转让了该股份。2000年通化金马的股价走势固然与当年的大盘整体上涨有关,但也不能排除其他的因素。

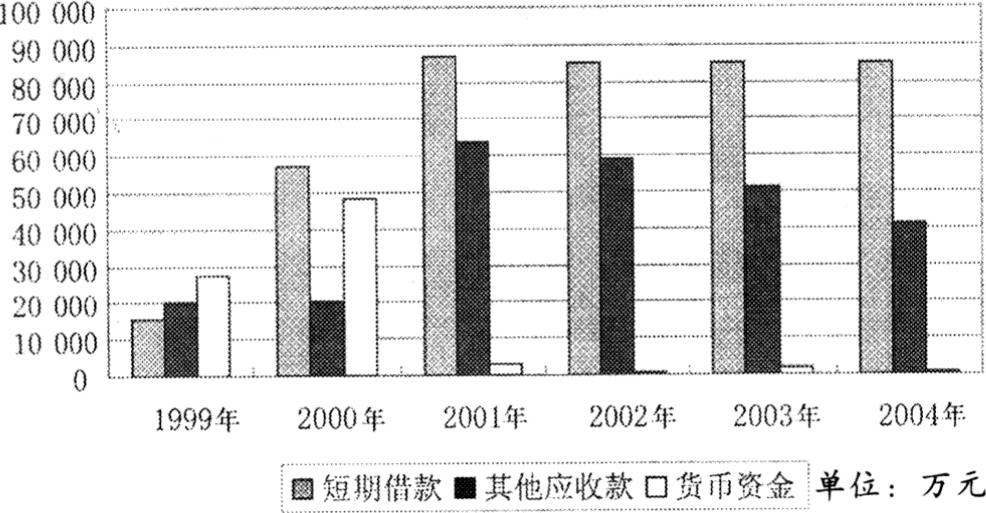

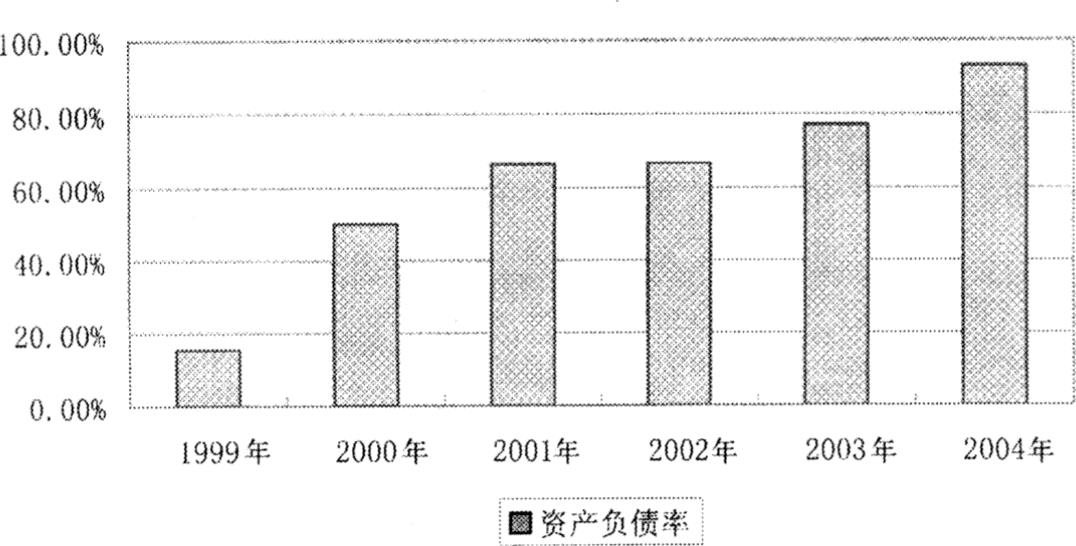

从图1和图2看出,从三利化工取得通化金马控制权开始,短期借款和其他应收款开始大幅上升,虽然2001年年末三利化工退出了通化金马的董事会,但是2001年三利化工的转移财富的行为在2002年以后才被年报披露出来,因此2001~2004年通化金马的上述指标一直居高不下。从货币资金的变动趋势可以看出,2000年通化金马短期借款的增加带来了货币资金的上升,而从2001年开始三利化工开始“掏空”上市公司,表现在货币资金的急剧下降。从1999~2004年的资产负债率可以看出,从三利化工入主通化金马开始,上市公司的资产负债率持续上升。

综上所述,三利化工取得通化金马控制权的动机,就在于获取控制权的私有收益。从其1993年进入通化金马至2004年5月退出这11年间,其从上市公司转移的财富近10亿,表现出明显的“掏空”特点。

结论

基于事件研究的短期财富效应分析结论表明:上市公司控制权转移前后的短期窗口内,目标公司股东可以获得显著的异常收益,在公告日异常收益率达到了6.71%,而作为非上市公司的收购方可能无法直接从该事件中获得异常收益;基于上市公司控制权转移前后的长期财务绩效分析表明,控制权转移并没有给公司带来财务绩效的改进,控制权的取得方——收购方主要通过关联方交易、担保贷款、巨额分红配股等方式进行“掏空”,以此来侵占上市公司和中小股东的财富,即通过取得上市公司控制权从上市公司中获取财富。

责任编辑 杨曼

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第17期 > 财务与会计2006年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第17期 > 财务与会计2006年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号