经营成功的企业,各有不同的战略和秘密,但经营失败的企业,都有共通的问题和征兆,就是现金链条断裂。发达国家的统计数据显示,每五家破产倒闭的企业中,有四家是盈利的,只有一家是亏损的。可见,企业的倒闭主要是因为缺乏现金,而并非因为盈利不足。因此,现金流量分析在财务报表分析中具有举足轻重的作用。现金流量分析的一个重要内容就是研究财务弹性与现金流量之间的关系。所谓财务弹性,是指企业对市场机遇和市场逆境的应变能力。对于拥有充裕经营性现金流量和现金储备的企业而言,一旦市场出现千载难逢的投资机会或其他有利可图的机遇,就可迅速加以利用,而一旦出现意想不到的市场逆境,也可以游刃有余,坦然应对,还本付息和股利支付的能力也有保障。反之,对于经营性现金流量捉襟见肘、现金储备严重匮乏的企业,面对再好的投资机会和其他机遇,也只能望洋兴叹,对于始料不及的市场逆境,很可能丧失还本付息和股利支付能力,从此一蹶不振。

在研究财务弹性与现金流量之间的关系时,除了考虑企业的经营性现金流量和现金储备这两个重要因素外,还必须充分考虑企业运营资本管理中OPM(Other People's Money)战略的影响。所谓OPM战略,是指企业充分利用做大规模的优势,增强与供应商的讨价还价能力,将占用在存货和应收账款的资金及其资金成本转嫁给供应商的运营资本管理战略。简言之,OPM战略本质上是一种创新的盈利模式,是“做大做强”的生动实践。衡量OPM战略是否卓有成效的关键指标是现金转化周期(Cash Conversion Cycle),其计算公式如下:

现金转化周期=(应收账款周转天数+存货周转天数)-应付账款周转天数

现金转化周期越短,表明企业在运营资本管理中所采用的OPM战略越成功。成功的OPM战略不仅有助于增强企业的财务弹性,还可增加经营活动产生的现金流量。

一、一枝独秀的戴尔电脑

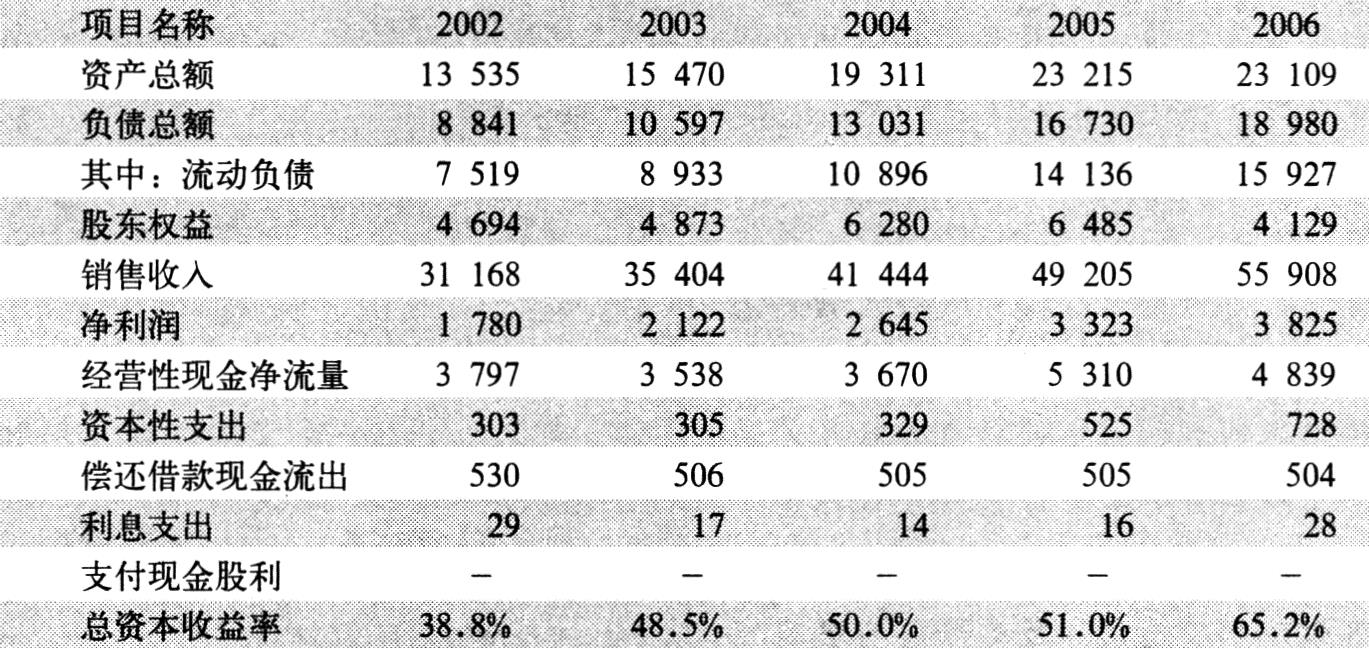

追求低成本战略的戴尔电脑公司(以下简称戴尔),堪称个人电脑业的传奇。自1989年上市以来,戴尔除了在1994会计年度(结束于每年的1月底或2月初)发生4300万美元的亏损外,其他会计年度均连续保持盈利,而其竞争对手IBM的个人电脑业务连年经营亏损,最后不得不出售给联想集团,康柏电脑也因为经营亏损被惠普收购,真可谓“冰火两重天”。表1列示了戴尔过去五个会计年度的主要财务指标。

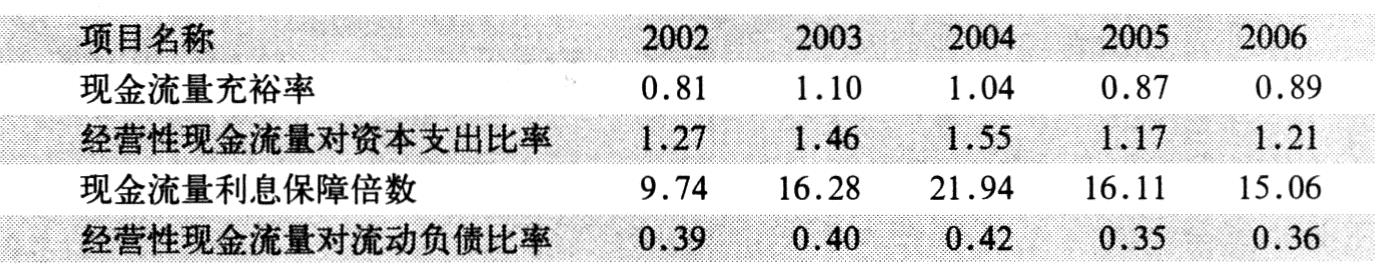

戴尔过去五年的销售收入和净利润呈现高速增长,总资本收益率高得令人难以置信,而且,财务弹性也很强。表2列示了衡量戴尔财务弹性的相关指标。

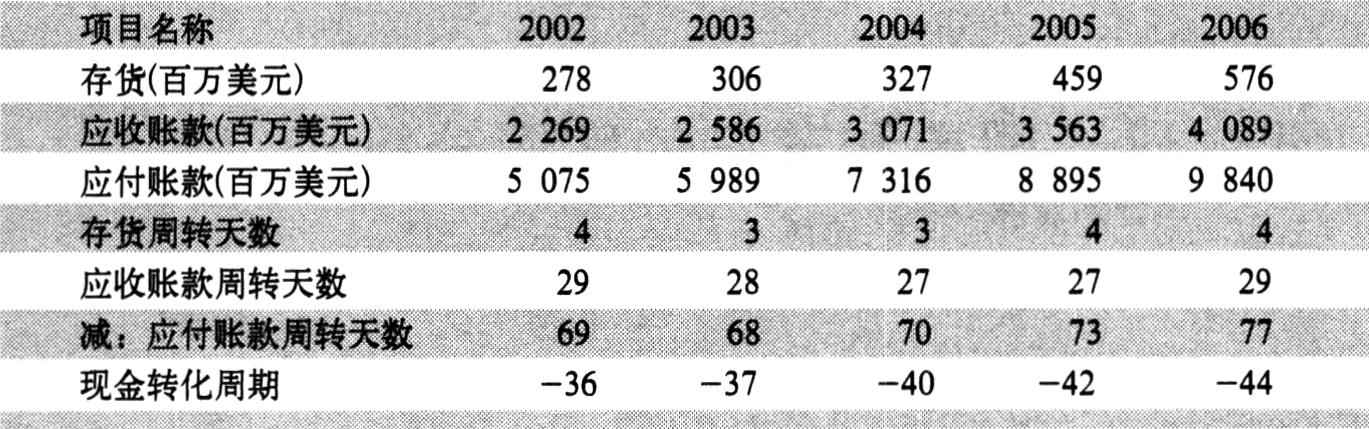

可以看出,除了经营性现金流量对流动负债比率较低外,其他财务指标都非常高,表明戴尔具有异常强的财务弹性。戴尔超强的财务弹性,主要归功于在运营资本管理中对OPM战略的有效运用。表3列示了戴尔的现金转化周期。

现金转化周期由2002会计年度的-36天扩大至-44天,说明戴尔占用在存货和应收账款上的资金不仅完全由供应商解决,而且还无偿占用了供应商提供的资金长达36至44天。可见,OPM战略不仅降低了戴尔公司的利息负担,而且赋予其超强的财务弹性,这也解释了为何戴尔经营性现金流量对流动负债比率偏低的原因。戴尔的现金转化周期之所以如此神奇,除了归功于其在运营资本管理上成功地运用了OPM战略,也与其奉行的其他低成本战略如定单制造法和战略联盟有关。定单制造法大幅降低了戴尔的存货周转天数,战略联盟的选择使戴尔有机会利用其全世界最大个人电脑制造商的地位,增强其与零部件供应商的讨价还价能力,不断延长零部件采购的付款期限。这些独特的经营战略,加上在研发支出、广告销售支出和管理费用上的严格控制,是造就戴尔在竞争十分激烈的个人电脑行业中一枝独秀的秘笈。

二、树大招风的沃尔玛

山姆·沃顿(Sam Walton)1962年创立的沃尔玛公司(以下简称沃尔玛),是全世界最大的连锁超市。2006年9月底,其股票市值超过2050亿美元。表4列示了沃尔玛过去五年的主要财务指标。

根据上述资料,可以计算出沃尔玛的相关财务弹性指标,如表5所示。

可见,除了现金流量充裕率和经营性现金流量对流动负债比率较低外,沃尔玛的财务弹性整体而言还是比较强的,这在一定程度上得益于其在运营资本上采用的OPM战略,如表6所示。

沃尔玛的现金转化周期由2002会计年度的15天降至2006会计年度的7天,说明其OPM战略运用得比较成功。也因为如此,沃尔玛不断遭受供应商的非议,被指责利用其全球最大连锁超市的地位不断挤压供应商的价格空间,而且一再延长货款支付期限。但沃尔玛将这些指责解释为其经营战略,并声称从这些低成本战略中得到的好处并没有独享,而是通过“天天平价”的促销战略,将这些好处回馈给广大顾客。顾客得到实惠后,再回到沃尔玛连锁超市购买更多的商品,从而促成“薄利多销”经营模式的良性循环。这种“薄利多销”经营模式不仅使沃尔玛获益匪浅,也惠及广大消费者和供应商,从而形成所谓的“三赢”格局。

三、“价格屠夫”的盈利模式

近年来异军突起的以国美电器和苏宁电器为典型代表的“大卖场”,打破了我国家电行业里制造厂商与其客户的力量平衡,使家电制造厂商在一定程度上丧失了在定价上的“话语权”,价格战的主导权有被“大卖场”取而代之的趋势。事实上,过去几年家电市场的很多价格战都是由“大卖场”挑起的,“大卖场”也因此被戏称为家电市场上的“价格屠夫”。

那么,“大卖场”为何能够在空前惨烈的价格战中生存?国美电器和苏宁电器的盈利模式又有何奥秘?

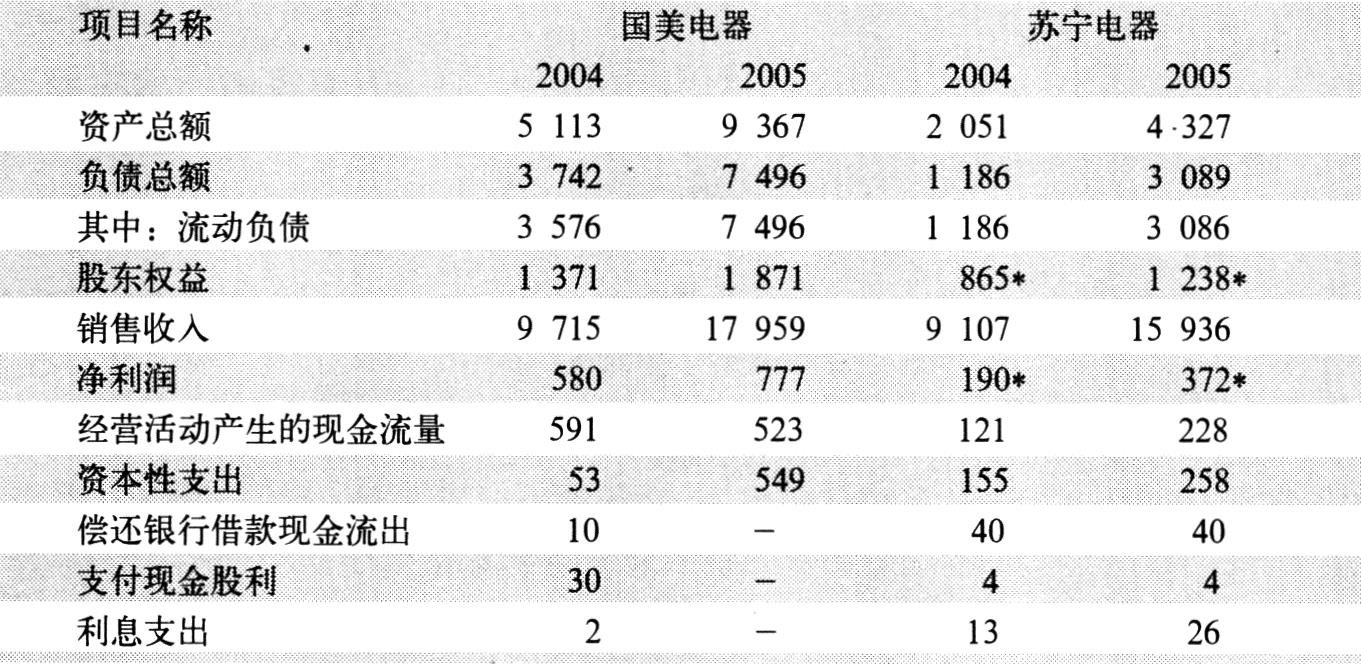

表7列示了国美电器和苏宁电器2004和2005年度的相关财务指标。

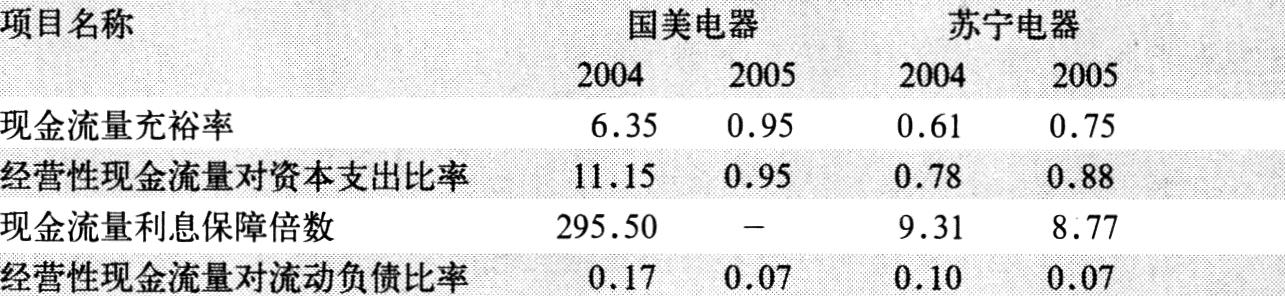

从上述资料可以看出,国美电器2005年的销售收入比2004年增长了85%,但净利润比2004年增长了34%。苏宁电器2005年的销售收入比2004年增长了75%,但净利润比2004年增长了96%。从财务弹性看,国美电器比苏宁电器略胜一筹,但两家公司2005年的财务弹性均明显逊色于2004年,如表8所示。

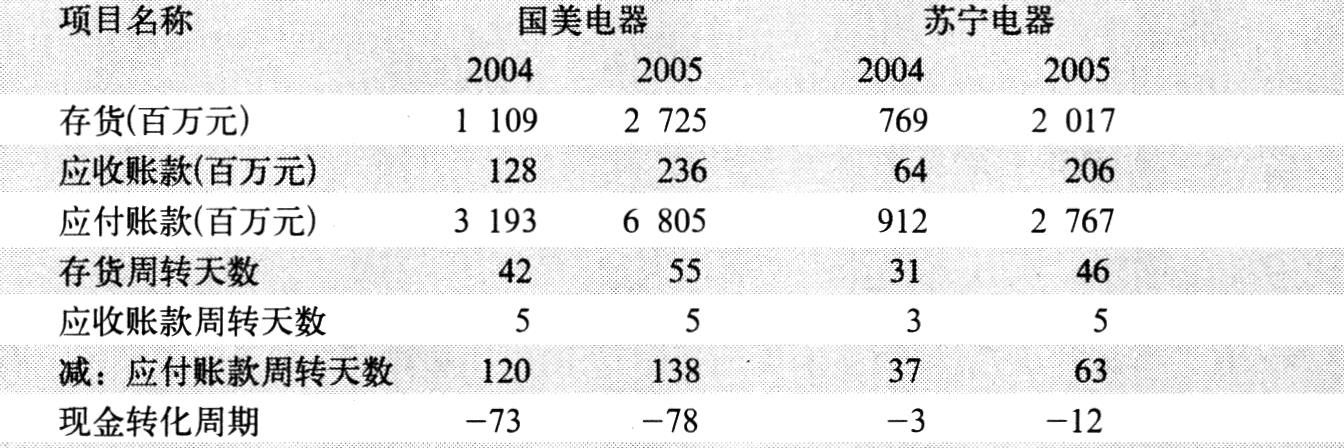

除了现金流量利息保障倍数外,其他财务弹性指标,尤其是经营性现金流量对流动负债比率都偏低,这意味着国美电器和苏宁电器的财务弹性都不理想,但这显然与其OPM战略有关,表9列示了这两家电器“大卖场”现金转化周期的计算过程。

可见,国美电器和苏宁电器在运营资本管理中对OPM战略的运用都很成功,尤其是国美电器更是运用自如。2005年,国美电器的运营资本净额为-38.44亿元,按5.85%的贷款利率测算,仅此项一年就可节约2.25亿元的利息支出,约占其2005年净利润的29%。同样地,苏宁电器通过OPM战略节省的利息支出约占其2005年净利润的9%。OPM战略不仅为国美电器和苏宁电器贡献利润,而且极大地弥补了这两个“大卖场”财务弹性的不足。

上述分析表明,国美电器和苏宁电器的财务状况、财务弹性都不甚理想。2005年,这两个“大卖场”之所以能够依靠少量的净资产(2005年末国美电器约19亿元,苏宁电器约12亿元)维持179亿元和159亿元的营业规模,并分别实现7.77亿元和3.72亿元的净利润,主要是利用其销售网络优势增强与家电制造厂商的讨价还价能力,不断降低采购价格,延长付款期限。换言之,在家电市场残酷的价格大战中,“大卖场”盈利模式的奥秘在于不断压榨家电制造厂商的利润空间、无偿占用家电制造厂商的营运资金。当然,这种盈利模式尽管高明,为其股东带来丰厚的回报(国美电器和苏宁电器2005年的净资产收益率分别为42%和30%),但也蕴涵着极大的经营风险和财务风险。

责任编辑 孙蕊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第12期 > 财务与会计2006年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第12期 > 财务与会计2006年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号