主表和附表的平衡是现金流量表编制的难点之一。本文从间接法编制的原理和每一项目的数据来源入手,对间接法下现金流量表附表的编制以及主附表平衡的关键因素进行阐述。

一、现金流量表主附表保持平衡的关键

1、主表和附表编制时所有科目口径要统一,包括明细科目。也就是一个流动资产或流动负债科目的数据计入了主表,在附表中也要相应地体现该科目数据。而且,主附表取数口径要统一,只要是非经营性的都要剔除(加非经营性损失、费用,减非经营性收入);只要是不增加或减少现金的流动资产或流动负债也要剔除(流动资产类的科目是用“期初-期末”,流动负债类的科目是用“期末-期初”);虽然与损益无关,但属于经营性现金流量的数据要加上。同时,有些经济事项涉及两个月,注意不要重复调节或遗漏。

2、应正确处理一些特殊凭证。所谓特殊凭证,就是在一张凭证上,既体现经营活动的经济业务,又体现投资或筹资活动的经济业务,称之为影响现金流量表平衡的特殊凭证,最典型的业务是非货币性交易和债务重组。例如:用固定资产偿还债务,借记“应付账款”,贷记“固定资产清理”;借记“固定资产”,贷记“应收账款”。用固定资产交换存货,借记“固定资产”,贷记“原材料”、“银行存款”;借记“库存商品”、“银行存款”,贷记“固定资产”。这些凭证影响的金额是经营性科目的金额,需要在附表中作相应的调整。

3、要正确理解附表的每个项目。附表中的项目,一部分是从当期发生的损益类科目取数,包括从计提的资产减值准备到投资损失(减收益)这些项目,其中需着重指出的是财务费用这个项目,其数据只是财务费用明细科目中反映筹资、投资的利息支出与利息收入的差额部分;一部分是从流动资产的科目取数,有存货的减少(减增加)和经营性应收项目的减少(减增加);还有一部分是从流动负债取数,主要是经营性应付项目的增加(减减少)。

4、可根据科目是经营活动性质或是投资活动性质或者是筹资活动性质,给每个科目设置一个现金流量的属性,并且每个科目只能是现金流量的一个属性。这样便于在出现现金流量表主附表不平衡时,查找是由哪些特殊凭证引起的。

二、编制现金流量表附表的步骤

1、第一步:将净利润调整为经营活动的净利润

公式:经营活动的净利润=净利润+计提的资产减值准备+固定资产折旧+无形资产推销+长期待摊费用摊销+财务费用(仅仅是筹资、投资的利息支出与利息收入差额部分)+(固定资产或无形资产或其他长期资产损失-收益)+(投资损失-收益)

在上述公式中,加上的项目都是非经营活动的支出类项目,在计算净利润时已经减去了;减去的项目都是非经营活动的收入类项目,在计算净利润时已经加上了。

(1)净利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出+营业外收入-营业外支出-管理费用-财务费用-营业费用+投资收益+补贴收入-所得税

净利润是企业本会计期间产生的,故取数计算时,收入类科目取贷方发生额;成本费用类科目取借方发生额。

(2)计提的资产减值准备=营业外支出中计提的无形资产减值准备+营业外支出中计提的固定资产减值准备+营业外支出中计提的在建工程减值准备

数据来源于营业外支出科目的借方发生额。

计提的资产减值准备在会计核算中是计入了营业外支出的明细科目,而这些内容是投资活动产生的业务,在计算净利润时,减去了营业外支出借方全部的发生额。但计算现金流量表附表的主要目的是要把净利润还原为经营活动的净利润,由于是投资活动使经营活动的净利润减少了,在这里需要再加回来。

(3)固定资产折旧=主营业务成本中的折旧费+营业费用中的折旧费+管理费用中的折旧费;无形资产摊销=管理费用中的无形资产摊销;长期待摊费用摊销=管理费用中的长期待摊费用摊销

以上三项取数计算时,各科目均取借方发生额。而且数据只能从损益类科目中取数。

(4)财务费用=财务费用中的利息支出-财务费用中的利息收入

取数计算时,取各科目的借方发生额。这里的财务费用仅仅是筹资、投资的利息支出与利息收入差额,不是利润表中的财务费用的数据。

(5)处理固定资产、无形资产和其他长期资产的损失(减收益)=营业外支出中的处置固定资产净损失+营业外支出中的出售无形资产净损失-营业外收入中的处置固定资产净收益-营业外收入中的出售无形资产净收益

取数计算时,收入科目取贷方发生额,支出科目取借方发生额。

(6)投资损失减收益=投资损失-投资收益

取数计算时,投资损失取借方发生额,投资收益取贷方发生额。反映企业本期投资所发生的投资损失减去投资收益后的净损失。

需要说明的是:上述公式是建立在企业正常经济业务并且会计处理规范的前提之上,收入类科目发生额全部记入贷方,费用成本类科目发生额全部计入借方。

2、第二步:将经营活动的净利润调整为经营活动产生的现金流量

公式:经营活动产生的现金净流量=经营活动产生的净利润+待摊费用的减少(减增加)+存货的减少(减增加)+经营性应收的减少(减增加)+预提费用的增加(减减少)+经营性应付的增加(减减少)+递延税款的贷项(减增加)

以“+经营性应收项目的减少(减增加)”为例,由“经营活动产生的净利润+经营性应收项目的减少”表示加上以前未收回的现金,例如期初经营性应收账款800万元,期末经营性应收账款是500万元,说明收回以前经营性应收账款300万元现金。相反,则要减去。原因是期末经营性应收账款增加了,表明又增加了未收回的款项,但发生应收账款增加与营业收入有关,而营业收入又增加净利润,所以需要把这些没有真正收回的现金减去。

(1)待摊费用的减少(减增加)=经营活动性质待摊费用的期初数-经营活动性质待摊费用的期末数

(2)存货的减少(减增加)。涉及的科目有“物资采购”、“原材料”、“物料用品”、“开发成本”、“低值易耗品”、“存货跌价准备”、“材料成本差异”、“燃料”、“包装物”、“自制半成品”、“库存商品”、“委托加工物资”、“委托代销商品”、“分期收款发出商品”、“代销商品款”。取数计算时,凡是科目余额方向在借方的,取期初数减去期末数的差额;凡是科目余额方向在贷方的,取期末数减去期初数的差额。

(3)经营性应收的减少(减增加)。涉及的科目有“应收账款”、“其他应收款”、“应收票据”、“坏账准备”、“预付账款”。取数计算时,取各科目期初数减去期末数的差额。这些科目反映的必须是经营活动的内容,如果其下级明细科目中有反映非经营活动的,必须作相反的调整,即把此非经营活动明细科目的“期末数-期初数”也计算在内。

(4)预提费用的增加(减减少)=经营活动性质预提费用的期末数-经营活动性质预提费用的期初数

(5)经营性应付的增加(减减少)。涉及的科目有“应付票据”、“应付账款”、“预收账款”、“应付工资”、“应付福利费”、“应交税金”、“其他应交款”、“其他应付款”。取数计算时,取各科目期末数减去期初数的差额。这些科目需要特别注意的是,下级科目有时往往反映的是非经营活动的内容,需要把这些非经营活动明细科目的“期初数-期末数”也计算在内。

(6)递延税款的贷项(减借项)。“递延税款借项”的期末数小于期初数的差额以及“递延税项贷项”的期末数大于期初数的差额,以正数填列;“递延税款借项”期末数大于期初数的差额以及“递延税款贷项”期末数小于期初数的差额,以“—”号填列。

例:某企业2005年10月份现金流量表的编制。10月份经济业务发生的相关凭证(只举有代表性的特殊凭证)如下:

(1)借:应付账款——工程款 100

——商品 100

原材料——食品原材料 15

贷:银行存款——工行 210

应收账款——A单位 5

(2)借:现金 0.8

银行存款 110

应收账款——甲单位 30

累计折旧——机器设备 150

贷:固定资产——机器设备

290.8

假如10月份该单位只发生这两笔经济业务,由此分析现金流量表的编制结果:

1、主表用直接法编制,研究这两笔经济业务。分录(1)中的银行存款贷方发生额为210万元,其中,支付应付账款——工程款为100万元,应计入现金流量表主表的“投资活动所产生的现金流量——购建固定资产、无形资产和其他长期资产所支付的现金”100万元;支付应付账款——商品款为100万,应计入现金流量表主表的“经营活动所产生的现金流量——购买商品、接受劳务支付的现金”100万元;支付购买原材料10万元,应计入主表“经营活动所产生的现金流量——购买商品、接受劳务支付的现金”10万元。分录(2)中的现金借方发生额0.8万元应计入“投资活动所产生的现金流量——处置固定资产、无形资产和其他长期资产而收到的现金净额”0.8万元;银行存款的借方发生额110万元应计入“投资活动所产生的现金流量——处置固定资产、无形资产和其他长期资产而收到的现金净额”110万元。主表编制结果如下:

经营活动产生的现金流量净额=(-100)+(-10)=-110(万元)

投资活动产生的现金流量净额=110.8-100=10.80(万元)

现金及现金等价物净增加额=(-110)+10.80=-99.20(万元)

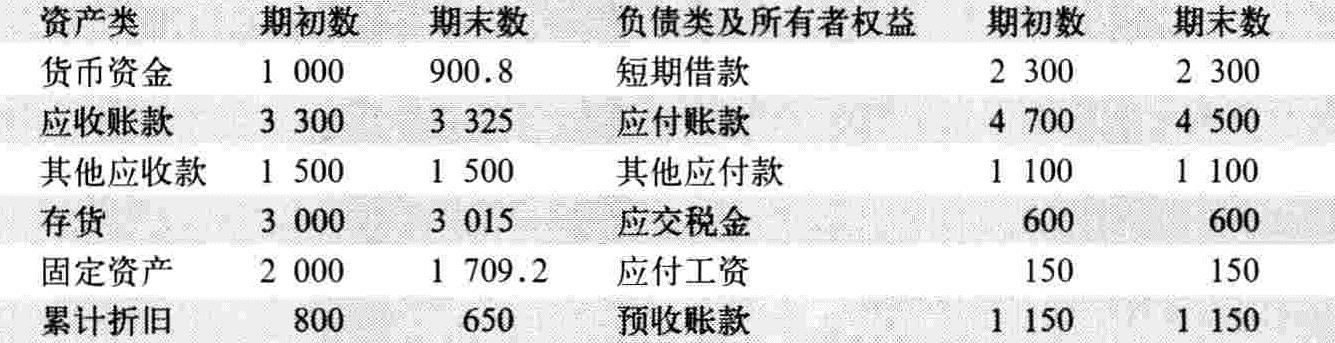

2、附表用间接法编制,10月份科目汇总表见表1(单位:万元)。

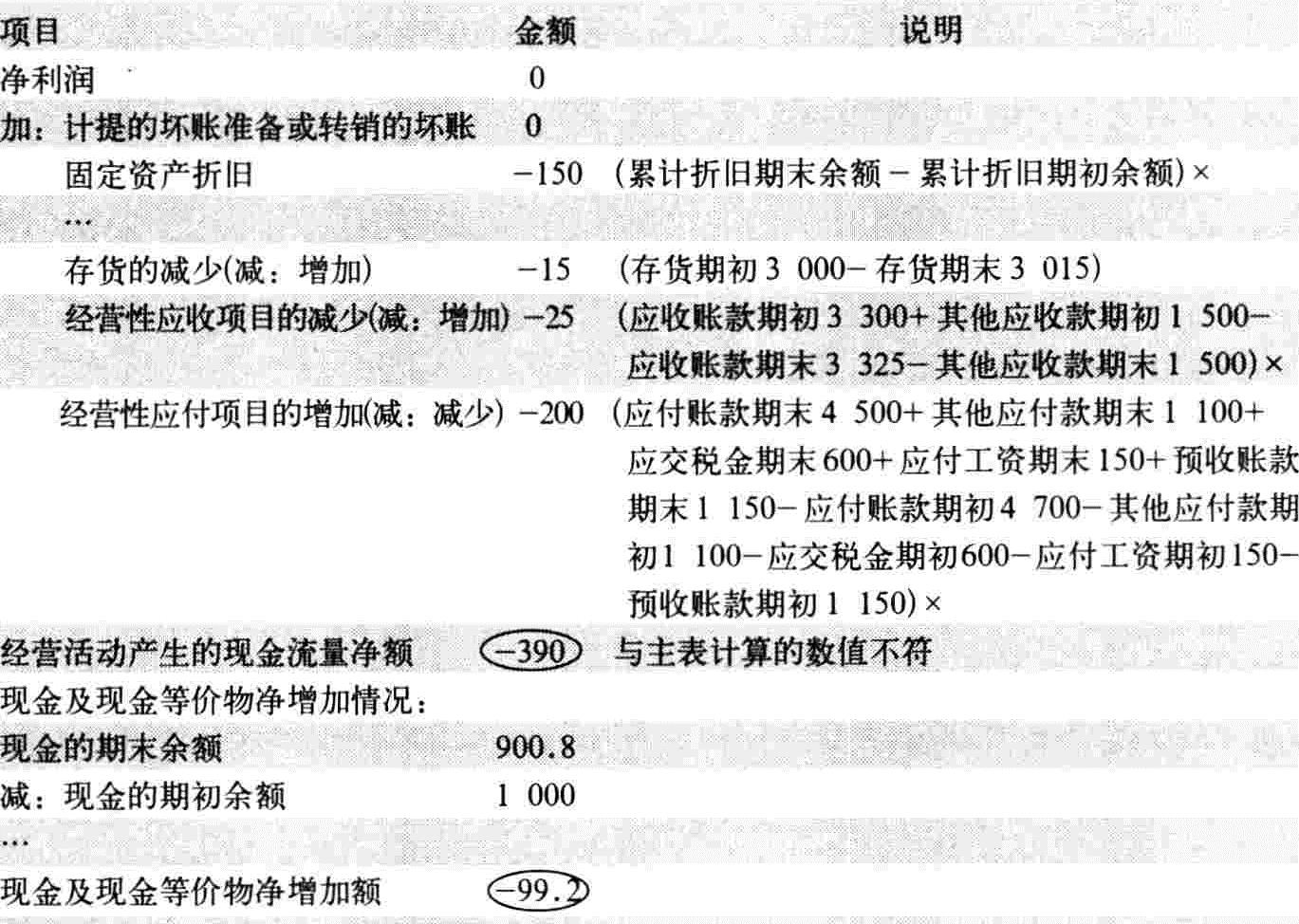

附表的编制结果见表2。

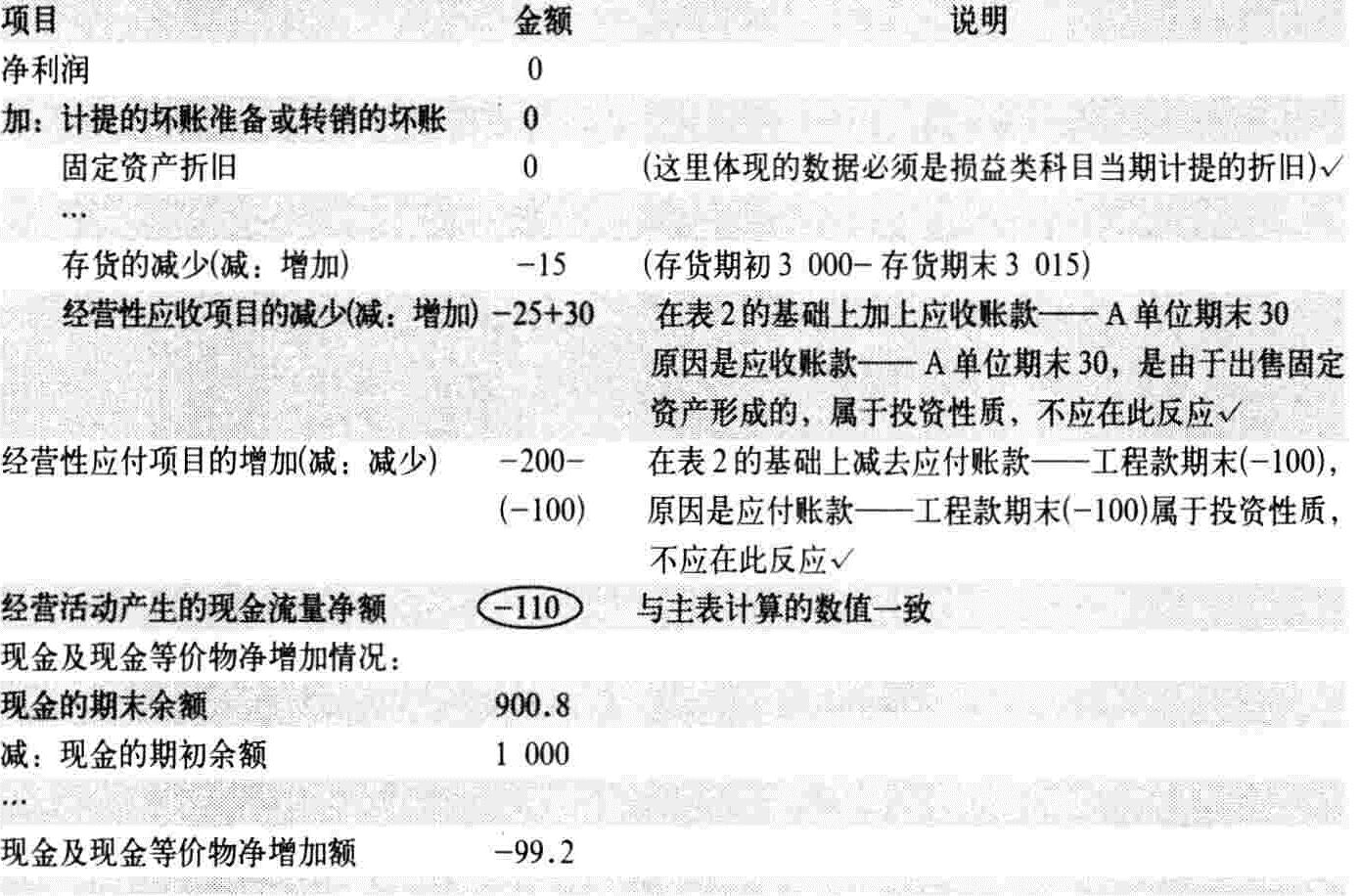

主表经营活动产生的现金流量净额(-110),而附表经营活动产生的现金流量净额(-390),主表与附表不平衡。究其原因是本月这两张特殊凭证影响的结果,其主附表编制时的口径不统一,使得在编制附表时,从科目表或资产负债表取的数据出现了问题。按照本文的方法编制附表,可避免出现以上问题。下面介绍改正的方法,见表3。

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第07期 > 财务与会计2006年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第07期 > 财务与会计2006年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号