摘要:

财务分析是以财务指标为基础的分析。因财务指标的计算受到构成指标的会计报表项目的影响,而会计报表项目的分类、定义又受到会计准则的影响,故不同国家会计准则的差异会造成财务指标在各国间的不可比。本文仅从现金流量表准则的国际差异出发,对现在流行的现金流量分析指标进行分析,并指出以现金流量为基础的财务指标分析中应注意的准则间差异对指标计算造成的影响。

一、经营活动现金流量分类的国际比较

我国现金流量表准则与《国际会计准则第7号——现金流量表》及美国《财务会计准则公告第95号——现金流量表》在总体结构上大致是相同的,但是在对“经营活动现金流量”的划分方面,却存在一些差异。

我国现金流量表准则中,经营活动是指“企业投资活动和筹资活动以外的所有交易和事项”,主要包括销售商品、提供劳务、购买商品、接受劳务、支付税费等,其中,支付税费包括了与所得税有关的支付,对支付的股利和利息列为筹资活动,对收到的股利和利息则列为投资活动。

《国际会计准则第7号——现金流量表》第35条规定:“来自...

财务分析是以财务指标为基础的分析。因财务指标的计算受到构成指标的会计报表项目的影响,而会计报表项目的分类、定义又受到会计准则的影响,故不同国家会计准则的差异会造成财务指标在各国间的不可比。本文仅从现金流量表准则的国际差异出发,对现在流行的现金流量分析指标进行分析,并指出以现金流量为基础的财务指标分析中应注意的准则间差异对指标计算造成的影响。

一、经营活动现金流量分类的国际比较

我国现金流量表准则与《国际会计准则第7号——现金流量表》及美国《财务会计准则公告第95号——现金流量表》在总体结构上大致是相同的,但是在对“经营活动现金流量”的划分方面,却存在一些差异。

我国现金流量表准则中,经营活动是指“企业投资活动和筹资活动以外的所有交易和事项”,主要包括销售商品、提供劳务、购买商品、接受劳务、支付税费等,其中,支付税费包括了与所得税有关的支付,对支付的股利和利息列为筹资活动,对收到的股利和利息则列为投资活动。

《国际会计准则第7号——现金流量表》第35条规定:“来自所得税的现金流量应单独反映,并且应划归来自企业经营活动的现金流量,除非可以明确认定其属于筹资和投资活动。”也就是说,如果能够判断引起所得税支付的交易属于特定投资活动或筹资活动的现金流量,则将支付所得税现金流量划归投资活动或筹资活动是恰当的。《国际会计准则第7号——现金流量表》第31条规定:“来自已收及已付利息和股利的现金流量应单独反映。分别归入经营活动、投资活动或筹资活动的现金流量,归属类别应当在前后各期保持一致。”对非金融企业而言,支付的利息和已收取的利息与股利因涉及净损益的确定,国际会计准则认为可以归类为源于经营活动的现金流量。又因为它们是获得资金来源或投资回报的成本,因此也可以归类为源于筹资活动的现金流量和源于投资活动的现金流量。《国际会计准则第7号——现金流量表》第34条规定:“已付股利可以划归来自筹资活动的现金流量,因为它是为筹资所付的成本。为了帮助财务报表使用者评价企业以经营活动的现金流量支付股利的能力,已付股利也可以划归来自经营活动的现金流量。”可见,对收到和支付的股利和利息是可以归入经营活动、投资活动或筹资活动,但应保持一贯性。

在美国《财务会计准则公告第95号——现金流量表》中,“经营活动”的定义更多的是考虑了对净利润的影响,要求把利息收入、利息费用和股利收入划归为经营活动产生的现金流量,把股利支出划归为筹资活动产生的现金流量。其理由是,经营活动产生的现金流量净额,应能充分反映出决定净损益的全部交易,而利息收入、利息费用和股利收入是决定净损益的因素。

二、现金流量分析指标的调整

上述对经营活动现金流量分类的差异,给企业进行以现金流量为基础的财务分析带来了一定的困难。我国目前使用的大多数财务分析指标都是从西方尤其是美国引入的,因此,我国企业在使用现金流量分析指标时,应适合国情,对这些指标进行调整。

(一)流动性分析指标的调整

常见的流动性分析指标是现金流动负债比,这个公式来源于流动比率,这两个指标的计算公式为:

流动比率=流动资产÷流动负债

现金流动负债比=经营现金净流量÷流动负债

比较这两个公式可以知道,现金流动负债比是用经营现金净流量代替了流动资产来和流动负债进行比较,从而得出从现金角度的企业流动性。但是由于我国的现金流量表准则规定利息支出计入融资性支出,因此这里的经营现金净流量还不够“谨慎”,尤其对那些负债总额比较大、利息负担比较高的企业来说,传统的现金流动负债比满足不了他们的需求,因此应对诸如现金流动负债比之类的公式进行改造,这类指标的具体计算公式如下:

现金到期债务比=(经营现金净流量-利息支出)÷本期到期的债务

现金流动负债比=(经营现金净流量-利息支出)÷流动负债

现金负债总额比=(经营现金净流量-利息支出)÷负债总额

(二)获取现金能力指标的调整

常见的有代表性的获取现金能力指标是销售现金比率,其公式来源于销售净利率,这两个指标的计算公式为:

销售净利率=净利润÷销售收入×100%

销售现金比率=经营现金净流量÷销售收入×100%

比较这两个公式可以知道,销售现金比率是用经营现金净流量代替了净利润来和销售收入进行比较,从而对企业的获取现金能力进行评价,但是由于我国的现金流量表准则规定利息支出计入融资性支出,因此“经营现金净流量”和“净利润”口径有明显差异,即“净利润”是扣除利息费用以后的数额,而“经营现金流量”则未扣除利息费用。所以应对获取现金能力指标进行如下改造:

销售现金比率=(经营现金净流量-利息支出)÷销售收入×100%

每股营业现金净流量=(经营现金净流量-利息支出)÷普通股股数

全部资产现金回收率=(经营现金净流量-利息支出)÷资产总额×100%

(三)财务弹性指标分析的调整

常见的有代表性的财务弹性指标是现金利息保障倍数,其公式来源于利息保障倍数,这两个指标的计算公式为:

利息保障倍数=(净利润+利息支出+所得税)÷本期利息支出

现金利息保障倍数=(经营现金净流量+利息现金支出+所得税现金支出)÷本期利息支出

同理,我国的经营现金净流量中根本没有扣除利息现金支出,这点和损益表中的净利润已经扣除利息费用是不同的,因此在计算现金利息保障倍数时也无需再加回现金利息保障倍数,此类指标公式应改造为:

现金利息保障倍数=(经营现金净流量+所得税现金支出)÷本期利息支出

现金股利保障倍数=(经营现金净流量-利息支出)÷每股现金股利

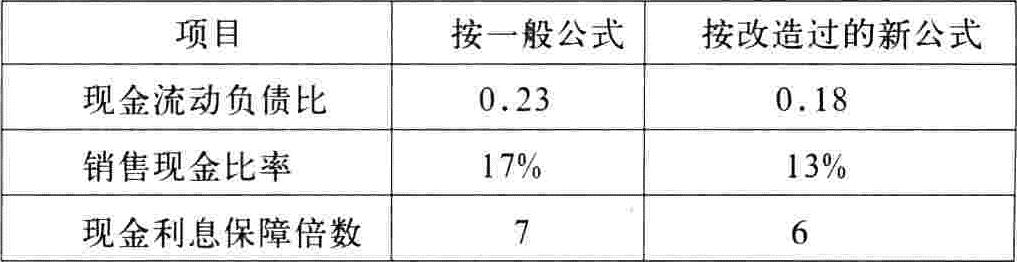

(四)举例说明

以海螺水泥2004年的年报为例来说明上述公式所造成的差异。海螺水泥2004年合并损益表主营业务收入为838495万元,利息支出为31982万元,所得税支出为49060万元,净利润100882万元,流动负债611397万元,经营活动现金净流量142962万元。假设其所得税和利息都是由现金支付,相关指标的计算结果如下表:

可见,现金流量表准则的差异对现金流量财务分析指标的影响还是很大的。

责任编辑 张智广

广告

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第07期 > 财务与会计2006年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第07期 > 财务与会计2006年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号