摘要:

政府会计作为政府财务管理中的信息系统,既是政府预算编制的基础,又是预算管理部门控制预算执行进度、实现预算目标的重要手段。同时,政府财政预算需要政府财务核算提供高质量的会计信息。所以从理论上讲,政府财务核算和政府财政预算是统一的、不可分割的。

一、政府财务核算和财政预算管理相统一的必要性

1999年以来,财政部进行了会计集中核算、部门预算、非税收入“收(罚)缴分离”、国库集中支付等一系列财政改革,但每项措施似乎又都是孤立存在的,并没有从实践上将财政预算与财务核算有机结合起来。所以从整个财政制度改革的效果看,虽然单方面取得了巨大的成绩,但并没有发挥出它们的整体综合优势。

会计集中核算制度在很大程度上弥补了原有行政事业单位分散核算方式下会计管理工作的不足,对预算资金使用结果的事后监督起到了积极作用,但对单位报账的原始凭证是否准确,能否控制预算执行进度及是否真实反映预算执行情况,尚难做到心中有数,所以会计集中核算从实践效果看只是治标不治本,要达到有效的预算以及预算执行的监督,必须将财政预算与财务核算统一起来作整体考虑。

非税收入“收(罚)缴分离”管理办法取得了明显的效果,但...

政府会计作为政府财务管理中的信息系统,既是政府预算编制的基础,又是预算管理部门控制预算执行进度、实现预算目标的重要手段。同时,政府财政预算需要政府财务核算提供高质量的会计信息。所以从理论上讲,政府财务核算和政府财政预算是统一的、不可分割的。

一、政府财务核算和财政预算管理相统一的必要性

1999年以来,财政部进行了会计集中核算、部门预算、非税收入“收(罚)缴分离”、国库集中支付等一系列财政改革,但每项措施似乎又都是孤立存在的,并没有从实践上将财政预算与财务核算有机结合起来。所以从整个财政制度改革的效果看,虽然单方面取得了巨大的成绩,但并没有发挥出它们的整体综合优势。

会计集中核算制度在很大程度上弥补了原有行政事业单位分散核算方式下会计管理工作的不足,对预算资金使用结果的事后监督起到了积极作用,但对单位报账的原始凭证是否准确,能否控制预算执行进度及是否真实反映预算执行情况,尚难做到心中有数,所以会计集中核算从实践效果看只是治标不治本,要达到有效的预算以及预算执行的监督,必须将财政预算与财务核算统一起来作整体考虑。

非税收入“收(罚)缴分离”管理办法取得了明显的效果,但隐瞒、截留、坐支预算外资金、设立账外账等问题仍然存在,所以加强非税收入资金监督,将非税资金收入及时准确地反映在财政总会计核算账和预算单位核算账中,使非税收入票据、财政总会计核算账、预算单位核算账统一起来,财政部门和预算单位上级主管单位才能够有效监督非税收入的资金流向。

部门预算将预算编制出发点和预算执行的重点从预算科目转移到了部门,“一个部门,一本预算”有利于体现预算的完整性和综合性。但从执行情况看,部门决算编报不实的问题仍然存在,主要表现为部门预算编制粗糙、缺少依据,少报收支和结余、少计资产、少汇所属单位决算报表等。要有效地减少这些现象的发生必须加强会计综合信息对预算的约束、细化部门预算,细化到用预算指标可以控制会计记账的程度,这也要求部门预算与财务核算、决算、统计相统一。

国库集中支付改革,规范了财政收支行为,加强了财政收支管理监督,提高了财政资金的使用效率,但集中支付实施过程中,单位虚构项目骗取财政资金、单位在授权支付资金部分虚假报账的现象时有发生。要完善该制度,必须和核算结合起来,在加强预算执行过程监督的同时,还要强化对预算单位会计核算适时的事后监督,及时了解财政预算资金的流向。

综合上述几方面看,实现财政预算与财务核算相统一,使财务与财政实现数据共享和高效率交换,是今后政府财务管理改革的发展方向。

二、政府财务核算和财政预算管理相统一的可行性

从制度方面来看。部门预算、非税收入、“收(罚)缴分离”国库集中支付等制度在各地逐步实施,为实现财政预算与财务核算一体化提供了制度保障。(1)预算科目体系的完善、部门预算编审的逐步细化,使经费预算、项目预算可以通过指标体系与财务核算相结合,为使用预算科目、预算项目的指标金额来控制会计科目记账金额提供了条件。(2)收入项目的规范、收入票据的统一,使非税收入项目和会计科目相关联、利用收入票据直接转账成为可能。(3)支出通过国库单一账户体系,支付到商品和劳务供应者或用款单位,从预算执行的角度反映了资金的流向;无论是直接支付还是授权支付,在集中支付系统中都将产生可以让财政单位和预算单位确认入账的依据,这有助于集中支付系统和财务核算系统的统一。

从计算机信息技术上看。(1)经过近几年的财政改革,各级政府都进行了信息网络建设,省市级信息网络基本上覆盖到了财政、支付中心、税务、国库银行、代理银行、主管单位和部分基层预算单位,使财、税、库、行、单位联网成为可能。(2)在软件系统应用方面,全国县级以上财政、预算单位正逐步实施应用与财政改革配套的部门预算、非税收入、国库集中支付系统软件以及相关的财务核算软件。高效、快捷、安全的信息化网络和财政财务软件结合,使得财政预算和财务核算数据有了信息共享交换的基础。(3)在软件开发和实施技术上,基于J2EE开发标准,采用JAVA语言和多种开发工具组合开发,利用Weblogic应用服务及Oracle数据库服务完全能够支持上述业务需求的实现。

从从业人员素质上来看。财政、国库、银行、单位内部通过干部人事制度改革,干部职工逐步向年轻化、知识化过渡,高学历优秀人才在行政事业单位逐步成为业务骨干,特别是近几年随着电算化和办公自动化的开展,业务人员的计算机网络知识和软件应用水平得到明显提高。这也为财务预算与财务核算一体化奠定了良好的人力基础。

三、财政预算与财务核算一体化初步解决方案

无论财政预算业务(部门预算、非税收入、国库集中支付、预算外资金以及往来资金的管理等),还是和单位财务管理相关的业务内容(人员工资、固定资产、现金银行、项目、基建等),这些经济业务发生的结果都要产生记账凭证、账薄、报表、决算等会计信息,所有财政及财务业务的最终结果都反映在记账凭证中、体现在会计科目上,这是提出财政、财务一体化初步解决方案的业务基础。

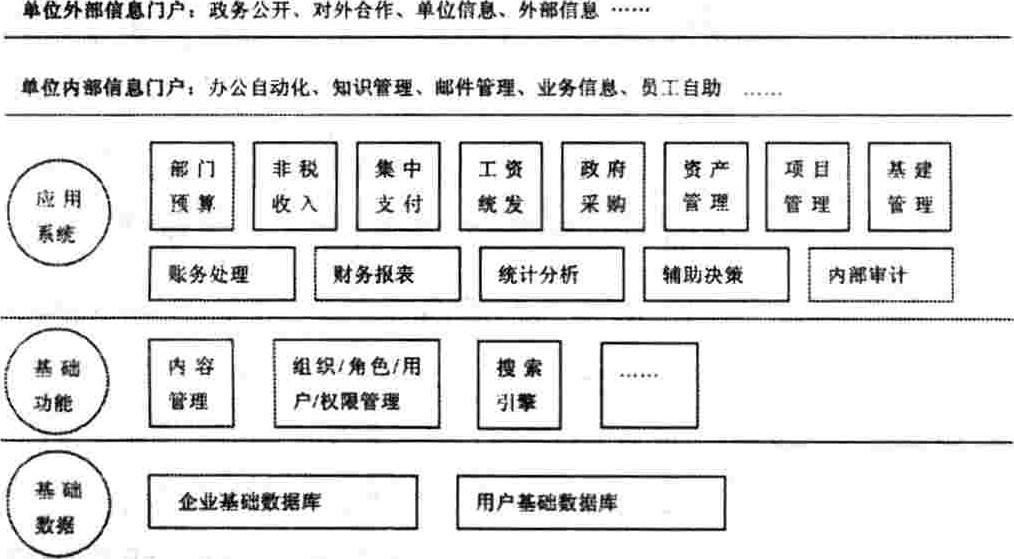

(一)政府财务管理系统功能框架

内部和外部的信息门户主要是基于财务财政信息平台,为行政事业单位提供办公自动化、政务公开等业务信息交流的门户。基础功能部分用于实现行政事业单位基础数据管理、文档的内容管理等功能,在此基础上,以内容管理和用户管理为核心建立政府财政预算和财务核算等相关的应用系统。所有应用系统的身份验证通过用户管理系统进行,确保一个统一的身份验证,应用系统中的内容可以通过内容管理系统进行,实现信息按权限发布、按权限浏览。通过内容管理系统还可以实现系统内单位与单位之间的信息互动,获取所需要的管理信息,实现信息共享,并传递给相关的应用系统进行管理,达到“预算——执行——核算”的有效监督和约束等。企业基础数据库存储应用系统产生的业务基础数据;用户基础数据库主要用来存储除了业务数据之外的其他数据。

(二)财务核算和财政预算管理之间的业务关系

从管理和组织的逻辑性和严密性分析,整个政府财务管理过程应该是一个相互关联、互相制约的闭环式的业务流程:财政预算既控制着整个预算执行过程,又约束对应的会计核算;同时,预算执行情况也为会计核算提供了原始的入账信息;财务核算经过决算和统计分析产生了全面的会计资料信息,又为下一轮的财政预算提供了可靠的决策依据。财政/预算、总会计/单位会计核算、报表统计分析之间的关系如下图所示:

下面以财政预算中的部门预算、国库集中支付、非税收入和工资统发、政府采购等业务为例简单介绍一下与财务核算相结合的业务关系:

(1)部门预算编审系统:产生的支出指标控制国库集中支付系统中的用款计划和拨款申请,产生的收入指标约束非税收入系统中相关各单位的非税收入;由部门预算编审系统产生的预算收支指标,通过预算科目和会计科目之间设置对应关系来约束总会计和单位会计记账。

(2)国库集中支付系统:接收由部门预算传递过来的预算支出指标,用于控制用款计划和拨款申请,同时又可以控制支付凭证和拨款单,从而达到约束支付中心会计记账、财政总会计记账和单位会计记账的目的。

(3)工资统发系统和政府采购系统中,资金额度受支付系统中拨款和支付的控制,同时,预算单位还要根据系统中提供的银行回单或往来单位发票记账。

(4)非税收入系统:受部门预算收入指标的约束,同时财政总会计要根据系统中银行端传递过来的收入日(月)报表记账;相关预算单位还要根据开具的收费单据记账联记账。

(5)财务核算,包括单位会计核算、财政总会计核算、支付中心会计核算:通过(1)、(2)、(3)、(4)关于财政/预算业务简单描述知道,大部分财务核算既受到预算指标的约束,又可以通过财政系统业务单据直接产生。

(6)报表统计分析:根据定义的指标函数,由账务系统自动产生需要的财务报表;由财务报表和其他会计信息产生年度决算表和综合统计分析表。

(7)对决算表和统计表按照一定的要求进行分析,产生分析图形和分析指标,形成辅助决策的信息,为下一年的预算提供参考。

责任编辑 张玉伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号