摘要:

与传统的会计功能相比,ERP的财务模块侧重财务管理职能,而不是按照会计准则和会计制度的要求仅仅具备会计核算功能。笔者所在的油田企业目前实施运行的SAP系统的财务模块,以财务会计(FI)为核心,并同管理会计(CO)与销售分销管理(SD)、物料管理(MM)等模块集成,满足会计核算、出具财务报表和内部管理、考核与评价的要求。

本文基于SAP财务模块,从财务会计与管理会计两个角度,对ERP实施前后会计职能的变化进行分析。

(一)财务会计的比较分析

1、会计核算模式不同

财务核算主要包括财务处理和财务报表等内容。在原来的财务管理信息系统下,油田各二级单位都有自己独立的账套,期末二级单位将账套数据上转,再进行汇总、合并;ERP的实施,将二级核算变为一级核算,实现了一套账管理,可以基于SAP系统直接进行各事业部报表和整个公司报表的编制。此外,系统还可以随时进行内部报表的开发,用于日常核算和管理需求。财务核算模式的优化,使财务信息更加及时、准确、透明,有利于管理体制规范化和业务操作标准化。

2、资金管理模式不同

在实施ERP项目之前,企业的资金管理控制采用内部银行模式,通过内部银行监控各二级单位的...

与传统的会计功能相比,ERP的财务模块侧重财务管理职能,而不是按照会计准则和会计制度的要求仅仅具备会计核算功能。笔者所在的油田企业目前实施运行的SAP系统的财务模块,以财务会计(FI)为核心,并同管理会计(CO)与销售分销管理(SD)、物料管理(MM)等模块集成,满足会计核算、出具财务报表和内部管理、考核与评价的要求。

本文基于SAP财务模块,从财务会计与管理会计两个角度,对ERP实施前后会计职能的变化进行分析。

(一)财务会计的比较分析

1、会计核算模式不同

财务核算主要包括财务处理和财务报表等内容。在原来的财务管理信息系统下,油田各二级单位都有自己独立的账套,期末二级单位将账套数据上转,再进行汇总、合并;ERP的实施,将二级核算变为一级核算,实现了一套账管理,可以基于SAP系统直接进行各事业部报表和整个公司报表的编制。此外,系统还可以随时进行内部报表的开发,用于日常核算和管理需求。财务核算模式的优化,使财务信息更加及时、准确、透明,有利于管理体制规范化和业务操作标准化。

2、资金管理模式不同

在实施ERP项目之前,企业的资金管理控制采用内部银行模式,通过内部银行监控各二级单位的资金调拨和使用,同时各二级单位之间的物资、劳务结算以及内部资产的调拨也均通过内部银行进行结算;在SAP系统中,一级财务部门对二级单位的资金划拨通过银行科目之间的划转来实现,二级单位之间的物料领用,直接在库存地点做数量的转移,而不再有资金的转移,内部劳务结算通过CO模块的分配分摊功能完成,内部资产的调拨只需要修改资产主数据的内容。ERP的供应链思想,使TR模块与FI、CO及PS模块高度集成,有效地实现了物流、资金流、信息流的三流合一。

3、会计业务流程不同

实施ERP之前,会计业务流程是建立在劳动分工理论下的一种顺序化的流程。表现在会计核算中会计人员必须严格按照“填制会计凭证→登记账簿→编制会计报表”这一顺序完成会计工作;SAP系统支持持续业务工程,业务流程使用的是“事件驱动的流程链”流程描述语言。SAP系统下FI模块与业务模块的高度集成,使会计信息的采集功能前移到供应链的各个业务流程中完成,由此实现了数据资源的一次性和共享性,相应业务部门的经济业务由非会计人员完成会计凭证填制,会计凭证生成方式的变化保证了财务处理的及时性和会计数据的一致性。

(二)管理会计的比较分析

在原来的财务管理信息系统中,管理会计与财务会计的职能在同一个体系中实现,在满足内部管理分析的多样性需求方面受到限制。在SAP系统中,管理会计(CO)与财务会计(FI)是两个相对独立而又关联集成的模块,CO模块与FI、MM等模块的集成,有效地发挥了ERP环境下管理会计的职能,使会计信息能更好地满足内部管理的需求。

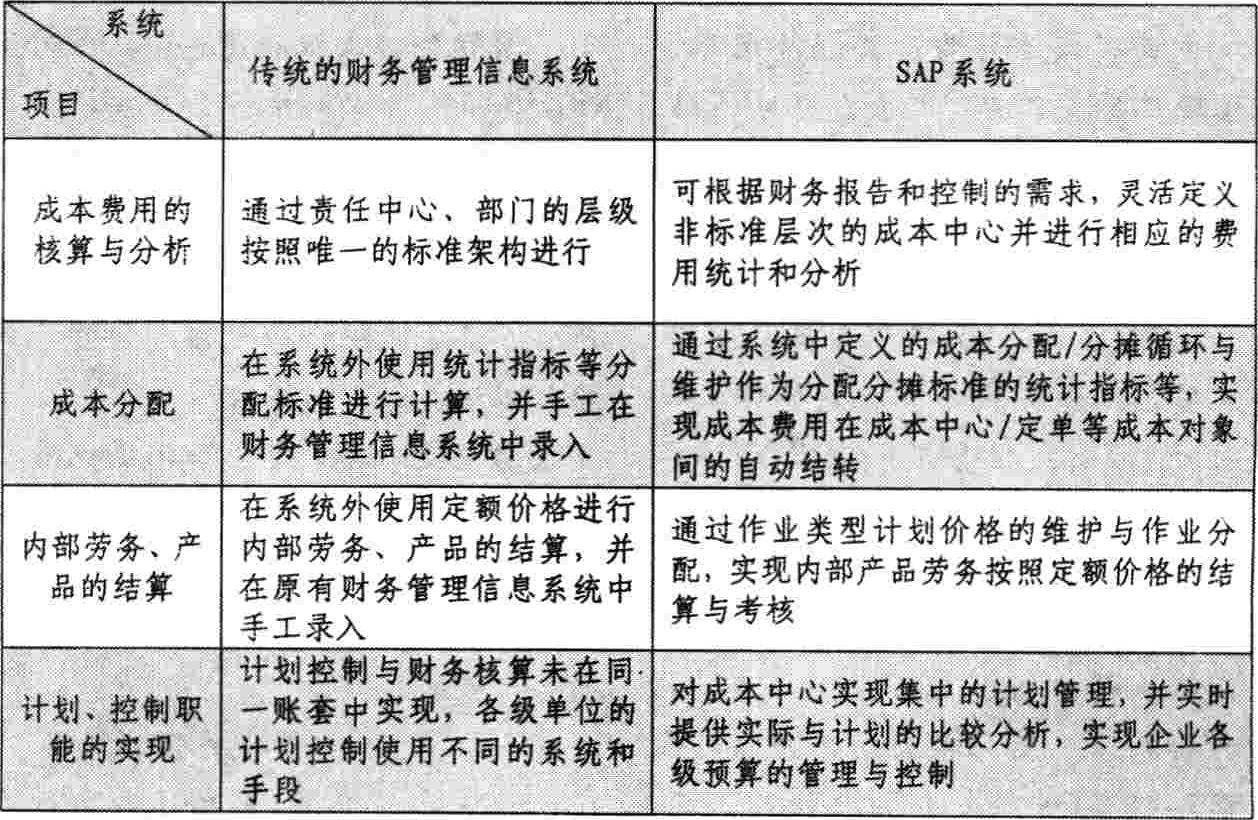

1、成本中心会计比较

成本中心会计是以按照企业组织结构或成本归集方式设置的成本中心为基准,对发生于各成本中心的成本费用进行核算和控制。成本中心会计在ERP实施前后的不同系统下的区别,见下表:

2、利润中心会计及获利能力分析比较

传统的财务管理信息系统通过两级核算(多账套)对二级单位经营成果及完整的资产负债情况进行单独核算与管理,通过报表汇总的不同组合实现非标准层次利润中心组(同一层级下多个利润中心的集合)的功能;在SAP系统中,利润中心会计通过模块的集成反映和评价经营成果。此外,通过把资产负债表相关项目内容转入利润中心会计,可以按利润中心列示其他关键指标,如投资收益率、流动资产、现金流量等,为管理层提供重要的、战略性的信息与可靠的数据,以支持企业的投资决策。就获利能力分析而言,原有的财务系统是通过辅助核算实现相关信息的归集和分析;而SAP系统是通过对特性值(特定分析对象的具体内容)的维护和其他模块的信息集成,从外部市场角度分析企业行为对经营利润的影响。

通过比较ERP实施前后财务会计和管理会计的职能的变化可以看出,ERP系统由于采用了全新的管理理念和现代化的技术手段,使财务会计和财务管理之间、会计管理和企业管理之间的联系发生了前所未有的变化。强调面向业务流程的信息的收集、分析和控制,使得内部管理会计功能大大提高。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号