摘要:

2001年1月1日施行的《企业会计制度》和2005年1月1日施行的《小企业会计制度》均在负债类下设置了“待转资产价值”科目,核算企业接受捐赠待转的资产价值(注:《企业会计制度》在2000年12月29日颁布后又作了补充规定,补充后的会计处理与《小企业会计制度》一致)。《小企业会计制度》规定,“待转资产价值”科目期末尚未转入资本公积的余额填入资产负债表“其他长期负债”项目。笔者通过对会计业务处理的分析认为,企业在会计期末应对“待转资产价值”明细科目(“接受捐赠货币性资产价值”、“接受捐赠非货币性资产价值”)的余额进行分析,如果是在一年内(含一年)要被转销的待转资产价值,应在资产负债表“其他流动负债”项目反映,而超过一年被转销的待转资产价值,则应在资产负债表“其他长期负债”项目反映。其理由和应用举例分述如下:

一、接受捐赠非货币性资产价值的分析

企业接受原材料、固定资产等非现金资产捐赠时,按其资产价值,借记“原材料”、“固定资产”等科目,贷记“待转资产价值——接受捐赠非货币性资产价值”科目。根据国税发[2003]45号文规定,从2003年1月1日起,企业接受捐赠的非货币性资产,须按接受捐赠时资产的入账价值确认捐...

2001年1月1日施行的《企业会计制度》和2005年1月1日施行的《小企业会计制度》均在负债类下设置了“待转资产价值”科目,核算企业接受捐赠待转的资产价值(注:《企业会计制度》在2000年12月29日颁布后又作了补充规定,补充后的会计处理与《小企业会计制度》一致)。《小企业会计制度》规定,“待转资产价值”科目期末尚未转入资本公积的余额填入资产负债表“其他长期负债”项目。笔者通过对会计业务处理的分析认为,企业在会计期末应对“待转资产价值”明细科目(“接受捐赠货币性资产价值”、“接受捐赠非货币性资产价值”)的余额进行分析,如果是在一年内(含一年)要被转销的待转资产价值,应在资产负债表“其他流动负债”项目反映,而超过一年被转销的待转资产价值,则应在资产负债表“其他长期负债”项目反映。其理由和应用举例分述如下:

一、接受捐赠非货币性资产价值的分析

企业接受原材料、固定资产等非现金资产捐赠时,按其资产价值,借记“原材料”、“固定资产”等科目,贷记“待转资产价值——接受捐赠非货币性资产价值”科目。根据国税发[2003]45号文规定,从2003年1月1日起,企业接受捐赠的非货币性资产,须按接受捐赠时资产的入账价值确认捐赠收入,并入当期应纳税所得,依法计算缴纳企业所得税,企业取得的捐赠收入金额较大,并入一个纳税年度缴税确有困难的,经主管税务机关审核确认,可以在不超过5年的期间内均匀计入各年度的应纳税所得。会计对接受捐赠的非货币性资产价值要分两种情况处理:

一是当期计交所得税。它适用于接受捐赠的非货币性资产价值不大的情况。企业于当期期末,借记“待转资产价值——接受捐赠非货币性资产价值”科目,贷记“应交税金——应交所得税”科目,贷记“资本公积——接受捐赠非现金资产准备”科目。如果企业当期亏损,经税务机关批准,可用亏损抵减接受捐赠待转的资产价值后计交所得税。

二是分期计交所得税。它适用于接受捐赠的非货币性资产价值较大的情况。企业于各期期末,按税务机关审核确认的当期应计入纳税所得的待转捐赠非货币性资产价值部分,借记“待转资产价值——接受捐赠非货币性资产价值”科目,贷记“应交税金——应交所得税”科目,贷记“资本公积——接受捐赠非现金资产准备”科目。如果企业当期亏损,经批准,也可抵减亏损而少交所得税。

从以上分析可见,企业如果是当期计交所得税,接受捐赠时记入“待转资产价值”账户贷方的金额,在以后的各月,将其贷方余额填入资产负债表“其他流动负债”项目,由于在一年内被转销,年末“待转资产价值”账户余额转销结平,不涉及资产负债表项目;企业如果是分期计交所得税,“待转资产价值”科目留有余额,其跨期不超过5年,这5年内的最后一年各月余额,属于流动负债性质,应填入资产负债表“其他流动负债”项目,其余各年的余额均为超过一年到期的负债,应填入资产负债表“其他长期负债”项目。

二、接受捐赠货币性资产价值的分析

企业接受现金捐赠时,借记“银行存款”科目,贷记“待转资产价值——接受捐赠货币性资产价值”科目。根据国税发[2003]45号文规定,从2003年1月1日起,企业接受捐赠的货币性资产,须并入当期的应纳税所得,计算缴纳企业所得税。企业于期末一次计算应交所得税和结转待转资产价值时,借记“待转资产价值——接受捐赠货币性资产价值”科目,贷记“应交税金——应交所得税”、“资本公积——其他资本公积”科目。若当期亏损,也可抵减亏损而少交所得税。

企业接受现金捐赠记入“待转资产价值——接受捐赠货币性资产价值”账户贷方后,各月末余额由于会在一年内予以转销,属于流动负债性质,填入资产负债表“其他流动负债”项目。年末,在计算应交所得税时,“待转资产价值”账户贷方余额相应转销,则年末不涉及资产负债表项目。

三、待转资产价值的处理实例

例:N企业某年度1月份接受环宇公司赠送的新设备一套,按捐赠固定资产的发票、支付的相关税费等资料确定该设备入账价值12万元。该设备使用5年时予以出售,出售时已提折旧7.2万元,出售收入5万元。所得税率33%。N企业第6年接受环宇公司现金捐赠100000元,年末一次计算应交所得税33000元。有关分录如下:

(1)接受新设备捐赠时:

借:固定资产 120000

贷:待转资产价值——接受捐赠非货币性资产价值

120000

(2)经税务局审核确认,受赠新设备分5年平均计交所得税。接受捐赠的当期应交所得税

7920元(120000×33%÷5)。

借:待转资产价值——接受捐赠非货币性资产价值24000

贷:应交税金——应交所得税 7920

资本公积——接受捐赠非现金资产准备 16080

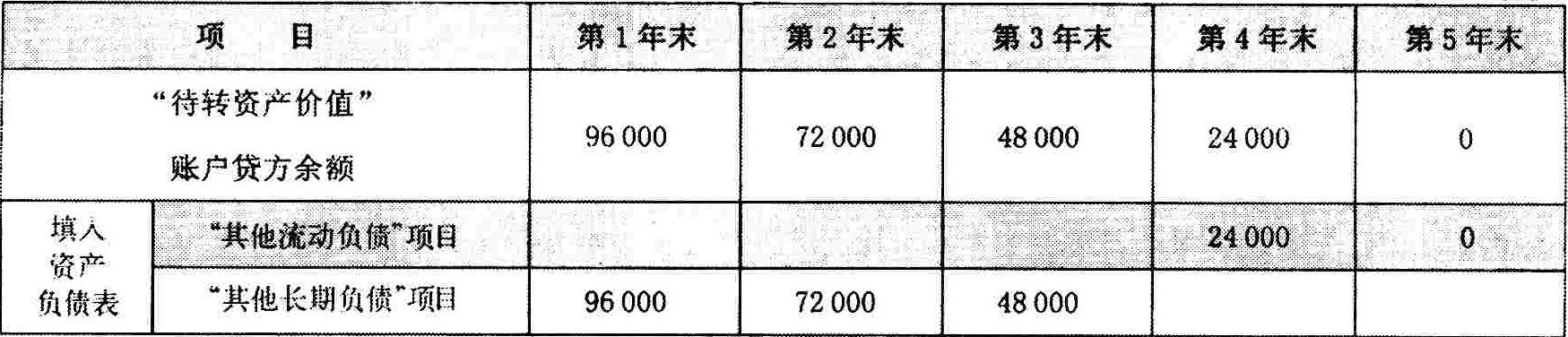

(3)其余年度结转待转资产价值的会计分录与上述分录(2)相同。各年末,“待转资产价值——接受捐赠非货币性资产价值”账户余额及填入资产负债表项目的情况如下:

(4)第5年出售时转入清理:

借:固定资产清理 48000

累计折旧 72000

贷:固定资产 120000

(5)第5年出售时收款5万元:

借:银行存款 50000

贷:固定资产清理 50000

(6)结转出售净收益

借:固定资产清理 2000

贷:营业外收入 2000

(7)第5年在处置设备并结平“待转资产价值”科目的同时转销“资本公积”科目,此时“资本公积——接受捐赠非现金资产准备”贷方累计5年余额=16080×5=80400(元):

借:资本公积——接受捐赠非现金资产准备 80400

贷:资本公积——其他资本公积 80400

(8)第6年接受现金100000元捐赠时:

借:银行存款 100000

贷:待转资产价值——接受捐赠货币性资产价值 100000

第6年各月资产负债表“其他流动负债”项目填列100000元。

(9)第6年末一次计算应交所得税和结转待转资产价值时:

借:待转资产价值——接受捐赠货币性资产 100000

贷:应交税金——应交所得税 33000

资本公积——其他资本公积 67000

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号