会计主要提供货币定量信息。对交易或事项的影响结果进行会计确认,需要满足可计量标准。然而,如何理解“可计量”却是会计理论界始终未能圆满解决的课题。

一、会计计量

要认识“可计量”,首先有必要界定什么是会计计量。一般地,会计计量被定义为“确定会计要素或财务报表要素金额的过程”。这一定义未明确计量所指的目标经济属性。基于此,本文将会计计量定义为:确定会计要素项目在特定目标经济属性下的金额的过程。其中,“目标经济属性”是指会计目标要求反映的计量对象的经济属性,也即会计意在反映的计量对象的数量方面。从现代会计实践来看,现代会计意在反映会计个体业已发生的经济活动或事项所引致的经济资财的成本属性信息、价值属性信息及其权益归属信息。会计反映的目标经济属性是成本属性和价值属性。因此,一方面,会计要反映会计个体所拥有资财的价值及其权益归属情况,会计计量的重要目标经济属性之一是计量对象的未来经济利益;另一方面,经济主体的利益相关方,尤其是其内部经营管理者,又希望会计能够揭示该经济个体获得价值增值所花费的代价,会计还需计量资产等要素项目的取得成本。

会计计量要素包括计量尺度、计量单位和计量属性,这一观点已广为接受。但是,对与这三个要素相关的某些常见观点,笔者并不认同,有必要澄清:

(一)计量属性和计量对象之间的关系

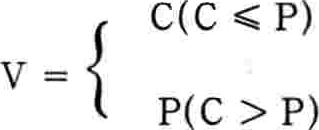

依据现代会计计量理论,在计量尺度、计量单位一定的前提下,会计计量的重心即在于选择计量属性。计量属性一旦选定,不论计量的目标经济属性是什么,计量对象的货币额即是该既定计量属性所对应的金额(现代会计计量理论的主线就是这种“计量属性选择论”)。也即某一计量属性所对应的货币额与计量对象待定的金额是直接的等价关系。如果计量对象待定金额为y,选定计量属性对应的货币额为x,则y=x。在现代会计实践中,会计计量建立在历史成本模式基础上,会计计量的基本公式即是:y=计量对象的历史成本。由于物价的变化,与计量对象相关的未来经济利益并不等价于其历史成本属性所对应的金额。会计以稳健性等原则来修正计量对象待定金额与计量属性之间的直接等价关系。依据稳健性原则,假设资产的待计量金额为V,其历史成本为C,其可收回金额为P,则:

无论是前述简单的直接等价关系式,还是这种以稳健原则为基础修正后的等价关系式,事实上都是会计系统自行设定的,带有很强的主观性。

笔者认为,会计计量理论应该摈弃这种“计量属性选择论”,而将会计计量建立在会计计量构成要素与计量对象的内在数量关系的基础上。所谓“内在数量关系”是相对于前述会计系统主观自设的等价关系而言,是依据交易或事项的客观结果而在会计计量的构成要素与计量对象目标经济属性之间所构建的客观关系。或者说,会计计量的构成要素与计量对象之间的内在数量关系是会计对象内在数量关系的客观表现。假设计量对象在特定目标经济属性下的待定金额为y,某计量属性下的金额为x,计量单位为u,计量尺度为v,这些变量之间的内在数量关系可以表示为函数关系:y=f(x,u,v)。在计量单位、计量尺度一定的情况下,可以将计量属性和计量对象之间的内在关系表示为函数关系:y=f(x)。这样,会计计量即是依据已知的x、u、v及其与y的函数关系,求解未知的y。会计计量的构成要素既定,计量对象不同,或者计量对象的目标经济属性不同(比如计量一台设备的价值和重置成本),依据其内在数量关系构建的具体函数关系式及计量结果可能不同。同样,计量对象及其目标经济属性既定(比如计量一台设备的价值),计量属性或计量单位和计量尺度不同(比如计量属性分别是历史成本和现行市价),依据其内在数量关系构建的具体函数关系式及计量结果也可能不同。

(二)计量属性的相关性和可靠性

在美国财务会计准则委员会FASB的概念框架中提出了历史成本、现行成本、现行市价、可变现净值、未来现金流量现值等五种计量属性。我国有学者将这五种属性的会计信息质量特征描述为,可靠性依次由强转弱,相关性依次由弱转强(赵德武,1997)。这种描述在我国会计计量理论研究中有一定普遍性。比如,许多学者对历史成本计量的普遍批评即是其提供信息的决策相关性差;另一种普遍的观点认为现行成本下的会计信息比历史成本下的会计信息,更具有决策相关性。笔者认为,这类观点存在一个根本缺陷:即在缺乏参照标准的情形下,比较各计量属性的相关性和可靠性特征。事实上,评判计量属性的相关性和可靠性,要相对于计量对象及其特定目标经济属性才有意义。离开计量对象及其特定目标经济属性,并不能从普遍意义上归纳出计量属性的相关性和可靠性特征。比如,现代会计意在提供产成品等经济资财的取得成本信息,由此就难以得出现行市价或现行成本计量必然比历史成本计量更相关的结论。同样,现代会计意在反映资产的未来经济利益,也就很难说历史成本计量必然比现行成本或现行市价计量更可靠。一项计量属性是否具有相关性和可靠性,取决于其与计量对象及其特定目标经济属性之间内在的数量关系。无论是历史成本,还是现行市价,抑或其他计量属性,只要与既定的目标经济属性——成本属性或价值属性——之间有内在数量关系,就可能是相关和可靠的计量属性;反之,就不具备相关性和可靠性。

(三)计量对象的理想计量属性或模式

对计量对象的理想计量属性或模式的探讨,有以下两类常见观点:(1)一些学者认为某一计量属性或计量模式是最佳计量属性或计量模式。比如,有学者认为,“理想的资产计量属性应是各该资产的未来现金流量现值”;也有许多学者认为,“公允价值会计是面向21世纪的会计计量模式”。(2)一些机构或学者则支持混合计量制度,“可以对某些类别的资产或负债按历史成本基础进行计量,而对于另一些类别的资产或负债按现行价值基础进行计量。”笔者认为,这两种观点都有两个共同局限:

第一,两种观点都将“未来经济利益”潜置为计量的惟一目标经济属性。不论是所谓最佳计量属性或计量模式,还是混合计量制度,都是针对“未来经济利益”属性而言。这种目标经济属性的定位显然不全面,无法解释现代会计中的成本会计现象。从现代会计提供的信息来看,既要计量资产的取得成本,也要计量资产等要素的未来经济利益。但任一特定计量属性都很难基于同一函数关系式,同时计量特定对象的取得成本和未来经济利益。在历史成本模式下,历史成本额可用以计量资产的取得成本,却不能用以计量未来经济利益;公允价值或未来现金流量现值可能等价于资产的未来经济利益,但不能作为资产的取得成本。混合计量制度允许不同计量对象选择不同计量属性,同样也是将某一特定计量属性的货币额同时赋值给某一特定计量对象的成本属性和未来经济利益属性。可见,公允价值模式、未来现金流量现值属性和混合计量制度并未从根本上避免历史成本模式的缺陷。

第二,两种观点都认为,特定计量对象在特定目标经济属性下的金额,只有惟一恰当或理想的计量属性。比如,在支持未来现金流量现值属性计量的学者看来,未来现金流量现值是资产未来经济利益的理想计量属性;而支持混合计量制度的学者看来,不同类别的资产各有一种与之相适应的计量其未来经济利益的计量属性。而依据对计量属性与计量对象及其目标经济属性关系的认识,对于特定目标经济属性,并非只有惟一理想或适用的计量属性。

二、可计量

虽然可计量标准得到普遍认可,但不同学者将这一标准运用于同一对象时,却往往得出不同的结论。比如,对于人力资产、自创商誉等是否确认问题,赞同确认者认为其可计量,不赞同确认者认为其不可计量。之所以出现这种情况,原因之一在于对“可计量”缺乏统一界定。依据对会计计量的前述认识,笔者认为“可计量”应该是指可以依据计量对象(y)与计量要素(x,u,v)之间的内在数量关系确定y的值。具体而言,“可计量”应满足以下三项基本条件:(1)计量对象及其特定目标经济属性与某计量属性之间有内在数量关系,并且这种关系可以用函数关系式正确构建;(2)在所构建的函数关系式中,计量属性等相关变量的数值可以确定;(3)计量结果具有可验证性,即不同的会计人员对同一项目进行计量能够得出相同或相近的结果。

恰如前述,现代会计的目标经济属性既包括价值属性,又包括成本属性,那么可计量标准究竟是指价值可计量还是指成本可计量呢?笔者认为,就资产、负债等会计要素的确认而言,“可计量”是指价值可计量,也即未来经济利益可计量。这是因为:虽然会计系统既提供价值信息,又提供成本信息,但从根本上讲,会计目标是反映经济主体的相关资财的价值和价值上的权利及其变化情况,而成本信息只是对资财价值变动信息的解构信息。价值信息反映经济主体阶段性的运营结果,成本信息的主要作用则在于对价值信息进行拆解和分析。资产的价值可计量,而资产的成本不可计量,可能影响对价值信息的阐释和说明,但资产可计入经济主体拥有或支配的财富中。相反,资产的成本可计量,而资产的价值不可计量,资产却难以在经济主体拥有或支配的财富中定量反映,资产的成本信息也很难对价值信息发挥阐释作用。

值得注意的是,在反映资财价值及其权属的变动信息时,如果要提供成本或费用信息,必须满足“成本或费用可计量”。比如,损益表在提供收益结构信息时,需要反映历史成本计量模式下的销售毛利等信息,这时就要求资产的历史成本以及确认进入损益表的费用项目的金额是可计量的。

三、价值及其计量

理想的会计模式是将同一资产在不同时空状态下的价值同时反映出来,以利于信息使用者进行管理和投资决策,然而事实上很难实现。现代会计系统假定资产价值或负债价值是惟一的,会计计量总是致力于求解这个惟一值。那么,哪一种时空状态下的资产价值或负债价值是现代会计计量的对象属性呢?越来越多的机构或学者认为资产或负债的公允价值与信息使用者的需求最相关,因此认为,资产价值或负债价值的计量就是计量其公允价值。

依据FASB最新的“公允价值计量”研究,公允价值是指“在有见识、无关联关系的自愿主体之间的一项假定交易中,一项资产或负债交易的现时价格。”通常,公允价值具有以下特征:(1)交易主体特征——交易主体具有交易的一般知识,是理性主体,在交易中处于自愿状态,交易主体之间无关联关系;(2)交易状态特征——交易属于正常交易,而非清算状态的交易;(3)交易时态特征——交易属于当前交易;(4)反映市场预期——反映市场参与者对资产或负债相关的未来现金流量、现金流量金额或时间变动、无风险利率、不确定性等因素的估计和预期。公允价值的这些特征使其区别于特定个体价值、历史价值以及清算价值等。

由于资产或负债的价值通常指其公允价值,因此,所谓可计量通常即指公允价值可计量。FASB提出了由三个层次的估计方法构成的“公允价值体系”:(1)参照活跃市场上同类资产或负债的公开报价来计量公允价值。如果不止一个活跃市场时,应当采用最有利于企业的一个价格计量公允价值。(2)参考活跃市场上类似资产或负债的公开报价,并调整现金流和其他因素的差异,来计量公允价值。(3)以多重估价技术为基础来计量公允价值。很明显,这三个层次的估计方法都是建立在相关计量属性以及其他变量与被计量项目公允价值之间的内在数量关系的基础上的。第一层方法以被计量项目的公允价值与同类项目的市场价格的等价关系为基础;第二层以被计量项目的公允价值与类似项目的市场价格、各种修正变量的关系为基础;第三个层次则需要依据具体情况来构建被计量项目的公允价值同计量属性以及其他相关变量的内在数量关系,来确定计量值。

责任编辑 孙蕊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号