2001年财政部发布的《金融企业会计制度》(以下简称《制度》)对贷款风险准备的计提和会计处理做出了明确的规定,成为目前我国商业银行计提贷款风险准备的主要政策依据。2005年5月份,财政部又下发了《金融企业呆账准备提取管理办法》(以下简称《办法》),成为对商业银行计提贷款风险准备的最新政策规定,要求从2005年7月1日开始执行。但是,该《办法》与《制度》在某些具体条款上存在着一定的差异,在准备金的计提范围、计提比例等方面又有一些新的要求。因此,如何做好衔接工作、积极稳妥地实施新办法是目前商业银行面临的一项迫切任务。基于此,笔者将《制度》和《办法》进行分析和比较,并以五家上市银行为例,分析《办法》的执行将会对商业银行带来的影响,在此基础上提出相应的实施建议,以期对商业银行实际工作有所帮助。

按照《办法》的规定,呆账准备分为一般准备和资产减值准备两大类。其中,一般准备是指金融企业按照一定比例从净利润中提取的、用于弥补尚未识别的可能性损失的准备;资产减值准备是指金融企业对债权和股权资产预计可收回金额低于账面价值的部分提取的,用于弥补特定损失的准备,其中包括用于弥补贷款损失的贷款损失准备。在西方国家,商业银行计提的贷款风险准备通常既包括《办法》中所指的贷款损失准备,又包括《办法》中所指的一般准备。因此,出于分析的完整性考虑,笔者对上述两种准备的有关规定都进行了比较和分析,并将它们统称为贷款风险准备。

一、贷款风险准备相关政策规定比较

(一)贷款损失准备的有关规定比较

1、贷款损失准备的计提范围

《办法》第六条规定了贷款损失准备的计提范围,与《制度》第四十八条规定相比,《办法》改变了《制度》中对拆出资金计提坏账准备的做法,要求对拆出资金也要计提贷款损失准备。而根据《制度》第四十七条的规定,银行对拆出资金所计提的是坏账准备,而不是贷款损失准备。

2、特种准备的计提对象

《办法》和《制度》均规定,贷款损失准备包括专项准备和特种准备两种。但相较而言,《办法》拓展了特种准备的计提范围,不仅包括对特定国家发放的贷款,还包括对特定地区或行业发放的贷款,规定得也更为细致。例如,商业银行对目前普遍认为存在泡沫的房地产行业贷款,除应针对每笔贷款情况计提专项准备外,还应根据该行业的整体情况,判断其泡沫破裂的可能性及其影响,计提特种准备,以更好地符合谨慎性原则的要求。

除上述两处差异之外,《办法》还在以下几方面对《制度》的有关规定进行了细化:(1)贷款损失准备的计提目的;(2)贷款损失准备的计提时间;(3)专项准备的计提目的;(4)专项准备的计提比例。

(二)一般准备有关规定的比较

1、一般准备的计提依据

《办法》第五条规定:“金融企业应当……根据承担风险和损失的资产余额的一定比例提取一般准备”。《制度》中虽然规定了对一般准备的会计处理,但并未要求商业银行一定要计提一般准备。事实上,从上市银行所披露的年报来看,有的上市银行并没有开始计提一般准备。《办法》的这一规定,必将对商业银行的利润分配产生重要的影响。

2、一般准备的计提比例

《办法》第五条规定:“一般准备的计提比例由金融企业综合考虑其所面临的风险状况等因素确定,原则上一般准备余额不低于风险资产期末余额的1%”。《制度》并未具体规定一般准备的计提比例。目前,各行的风险资产余额基数都较大,而此前所计提的一般准备的金额都比较小,因此,即使各家银行按照风险资产余额的1%来保有一般准备,所需提取的准备金也是非常多的。从各家上市银行公布的2004年年报来看,即使将当年全部净利润计提为一般准备,也仍然无法达到《办法》规定的计提要求。因此,如何实施《办法》,成为各家商业银行所面临的一大难题。

3、一般准备的计提主体

《办法》第五条规定:“一般准备由金融企业总行(总公司)统一计提和管理”。从而明确了一般准备的计提主体,便于《办法》的贯彻实施。

综上所述,《办法》与《制度》相比,对商业银行的贷款损失准备和一般准备政策作出了很多新规定。其中,对目前我国商业银行影响最大的应是对一般准备计提的有关规定。如果各行从2005年开始严格依据《办法》的规定来计提一般准备,则将会造成未来几年内多家商业银行都无法向股东分红的尴尬局面。

二、对五家上市银行的实证分析

笔者以深圳发展银行股份有限公司、上海浦东发展银行股份有限公司、中国民生银行股份有限公司、招商银行股份有限公司、华夏银行股份有限公司等五家上市银行为例,根据其对外公布的2004年年报,分析其现行的贷款损失准备和一般准备政策与《办法》的差异,以及实施《办法》将对其带来的影响。

(一)贷款损失准备和一般准备政策比较

根据五家上市银行在2004年年报中所披露的贷款损失准备和一般准备的政策情况,可以看出,五家上市银行的现行做法与《办法》的差异之处体现在:(1)深圳发展银行未对拆出资金计提贷款损失准备(而是计提坏账准备),且一般准备的计提依据和计提比例不符合《办法》规定。(2)上海浦东发展银行对表外信贷资产也计提贷款损失准备;未对拆出资金计提贷款损失准备(而是计提坏账准备);未明确一般准备的计提依据和计提比例。(3)民生银行未对拆出资金计提贷款损失准备(而是计提坏账准备);对表外信贷资产也计提了贷款损失准备;未计提一般准备。(4)招商银行未对拆出资金计提贷款损失准备(而是计提坏账准备);未在税后利润中计提一般准备。(5)华夏银行对拆出资金计提“拆放同业准备”而非“坏账准备”,既不符合《制度》规定,也不符合《办法》规定;未明确一般准备的计提依据和计提比例。总之,五家上市银行目前的做法均不完全符合《办法》的有关规定,有的甚至不符合《制度》的有关规定,需尽快在现有基础上修订会计政策。

(二)实施《办法》对利润分配的影响

笔者以五家上市银行所披露的2004年年报数据为基础,分析如果各行在2004年末实行《办法》,将会对利润分配带来的影响。

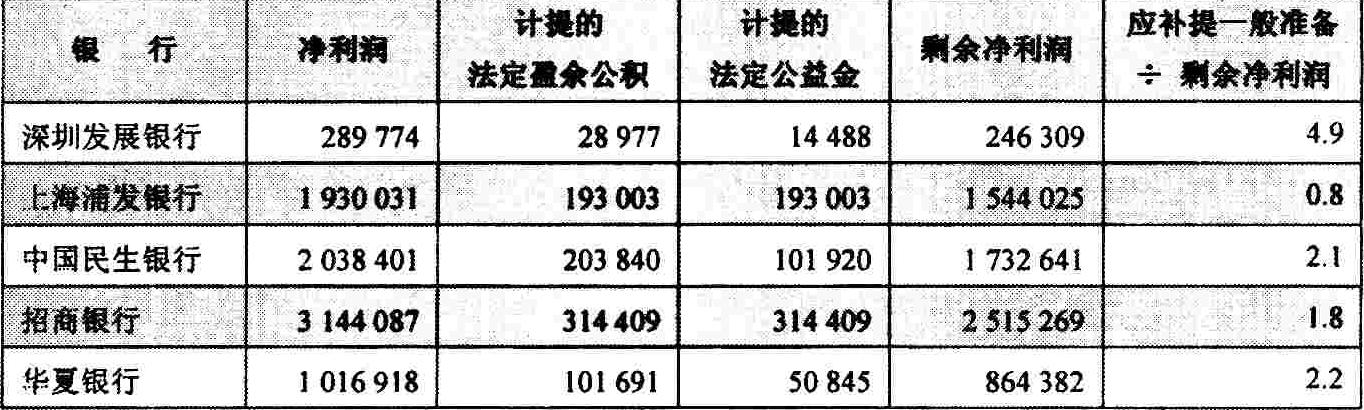

首先,按照《办法》的规定计算出各行2004年12月31日风险资产金额,如表1第二列所示。按照《办法》规定,原则上一般准备余额不低于风险资产期末余额的1%。在此,仅按这一最低限—1%计算各行应保有的一般准备余额,如表1第三列所示。各行在2004年末的一般准备余额如表1第四列所示。将第三列减去第四列,可得到该年末各行应补提的一般准备,如表1第五列所示。

按照《制度》规定,金融企业当期可供分配的利润,首先用于提取法定盈余公积、法定公益金和一般准备,再用于支付股利及提取任意盈余公积等。但《制度》未明确强调提取一般准备与提取法定盈余公积、法定公益金之间的顺序。按照笔者的理解,由于法定盈余公积和法定公益金的计提是《企业会计准则》所规定的,其约束力应高于《金融企业会计制度》,因此,各行首先应根据《企业会计准则》的规定,按净利润的10%和5%—10%分别提取法定盈余公积金和法定公益金。

各行2004年度的税后净利润如表2第二列所示。各行在2004年末所计提的法定盈余公积和法定公益金如表2第三列和第四列所示,计提完这两项之后剩余的净利润如表2第五列所示。表2的第六列反映了当年各行应补提的一般准备是其剩余净利润的倍数。

由表2可以看出,除上海浦东发展银行外,其他各家上市银行2004年度的剩余净利润均无法满足计提一般准备的要求。按2004年的财务数据推算,如果现在完全实行《办法》的规定,那么在未来两年内,多数上市银行均没有剩余利润可用于向股东分红,有的甚至会在未来四到五年内都无法向股东分红。可见,实施《办法》对各家银行造成的影响是相当严重的。

值得注意的是,由于一般准备是差额计提的,因此,当数年后各银行的一般准备计提已经较为充足时,此后每年只需要补提少量的金额即可,从而对利润分配就不再产生较大的影响。

三、对实施《办法》的建议

为了积极稳妥地实施新《办法》,提高各家银行的贷款风险准备政策的合规性,增强抵御金融风险的能力,笔者对各商业银行实施新《办法》提出如下建议:

1、制订分阶段实施计划。如前所述,如果从2005年开始各家银行就完全实行《办法》,将会对各行的经营管理产生较大的冲击。因此,为了实现新旧政策的平稳过渡,保证商业银行经营管理的延续性,同时为维护上市银行的公众形象,保障股东权益,各行应根据自己的承受能力,制订合理的分阶段实施计划,平稳有序地推进《办法》的实施。笔者认为,在《办法》实施初期,各行不宜按照风险资产的1%来计提一般准备,而应在保证合理的股东分红水平的基础上,逐年增加一般准备的计提比例,在一定年限内最终达到《办法》的要求。

2、对于贷款损失准备的计提主体是各商业银行的总行还是分支机构,《办法》和《制度》均未作出明确规定。笔者建议,为了提高我国商业银行各分支机构经营的责任感,加强贷款管理,同时,为便于加强对商业银行总行对各分支机构的利润考核,应当由各分支机构分别计提贷款损失准备。

3、虽然《办法》对银行贷款风险准备的计提作了大量具体的规定,但有一些地方尚待进一步明确。一是关于一般准备的计提顺序,是首先从净利润中计提法定盈余公积、法定公益金,再从剩余的净利润中计提一般准备,还是首先计提一般准备,《办法》和《制度》中都没有明确规定。二是关于一般准备计提的基数,《办法》中规定按照期末风险资产余额的一定比例来计提。但是,该风险资产是指资产的原值,还是指扣除资产减值准备以后的资产净值,《办法》中并没有明确规定。由于对政策理解的不同,可能会造成各家银行的贷款风险准备政策的差异,从而不利于准备金政策的规范化和各家银行的财务数据的可比性。因此,各行应积极与有关部门沟通,争取获得明确答复,以便于《办法》的正确实施。

责任编辑 孙蕊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号