SBU是“战略业务单元”(Strategic Business Unit)的缩写,通常被定义为企业内部相对独立的业务单元或相关业务单元的集合。最早提出这个概念的是20世纪20年代美国GM公司的总裁阿尔弗雷德·P·斯隆。20世纪70—80年代,欧美跨国企业开始试验SBU管理,取得了明显成效。SBU还是一个不断发展的概念,菲利普·科特勒认为,一个完善的SBU应具备三个方面的特征:(1)相对独立于其他业务部门,也不同于一般职能部门;(2)它在市场上有自己的竞争对手;(3)它有一个负责任的经理掌管其战略和利润决策。依据这三个特征,海尔集团将SBU分解到每一个员工,建立了相应的业绩评价工具——SBU损益制,并取得了明显的市场效果与竞争优势。

一、海尔SBU损益制的内容

海尔集团将每个员工推向市场,实现每个员工的市场化经营,即SBU经营管理模式。SBU在企业内部都是市场关系,作为市场主体直接参与市场竞争与经营。SBU的实质是将外部市场转换为内部市场,内部员工之间的关系不再只是管理与被管理的关系,而是将每个员工的市场经营效果通过内部量化的指标在一个量化的经营成果兑现表上体现。SBU损益制以绩效考核为中心,要求正确量化每位员工的边际贡献,其基本思想是:通过SBU损益表将企业的市场目标分解成每个员工个人的市场目标,每个员工将个人市场目标转换为个人市场定单,最后通过个人市场效果体现市场报酬。具体说来,海尔集团的SBU损益制的内容包括四个方面。

(一)子母卡

根据企业与员工的关系,海尔集团提出了“子母卡”的概念,即整个公司为母卡,公司的每个员工为子卡,每个母卡的经营指标由若干个子卡的经营指标组成,具体又分为费用子母卡和毛利子母卡。子母卡的实质关系是“公司→人→公司”,即将公司的经营预算分解到个人,每个人的工作效果汇总就是公司的经营成果。

海尔集团的每一名员工都有一个费用预算指标(分年度、月度),并用两维表将每个费用项目对应到人,纳入企业费用信息系统。费用子母卡系统能够将每个部门、每个人的年度费用预算、月度费用预算设置在系统中。年终由责任人提报自己下一个财务年度的费用预算(每个人的年度预算之和不能超过公司的年度预算),经过责任部门、财务部门、人力部门论证后导入费用子母卡系统。每笔费用实际核销时,根据核销到人的原则,直接挂账到每个人的子卡上,形成个人费用账(费用子母卡如下表)。

根据费用子母卡的思路,利用系统平台开发毛利子母卡。利用ERP系统将各种业务的收入、成本汇集到利润中心。通过费用子母卡系统和ERP系统形成个人子母卡数据来源。

子母卡需要强大的信息平台的支持,尤其是费用子母卡需要大量的费用分摊平台和集成系统来支持,海尔集团有近10个费用模块来支持费用子母卡,如:费用审批单、费用结算单、费用预算执行表,这些费用报表在系统程序里是互相胶合衔接的,通过数据库后台作业控制。

(二)SBU损益表

根据责任会计的思路,海尔集团将公司的利润中心和成本中心归纳为业务主流程和支持流程,并针对这两个流程,分别建立了不同业务类型的SBU损益表模型。

1、业务主流程损益表。

业务主流程是指直接创造利润的人员,如采购经理提供材料给生产部门形成收入,销售经理出售产品形成可以直接计量的收入。这些人员的收入是以货币计量的,其经营成果可以直接量化。每个人的账面收入之和是公司(部门)的收入。该类型的SBU损益表就是由核算系统算出个人毛利,费用子母卡系统算出个人费用,其计算公式为:

(1)SBU毛利=销售数量×(销售价格—采购价格)

(2)SBU费用=Σ(个人各项费用子卡)

(3)SBU利润=SBU毛利—个人费用

(4)SBU薪酬=基本工资+SBU利润×提成系数

2、支持流程损益表。

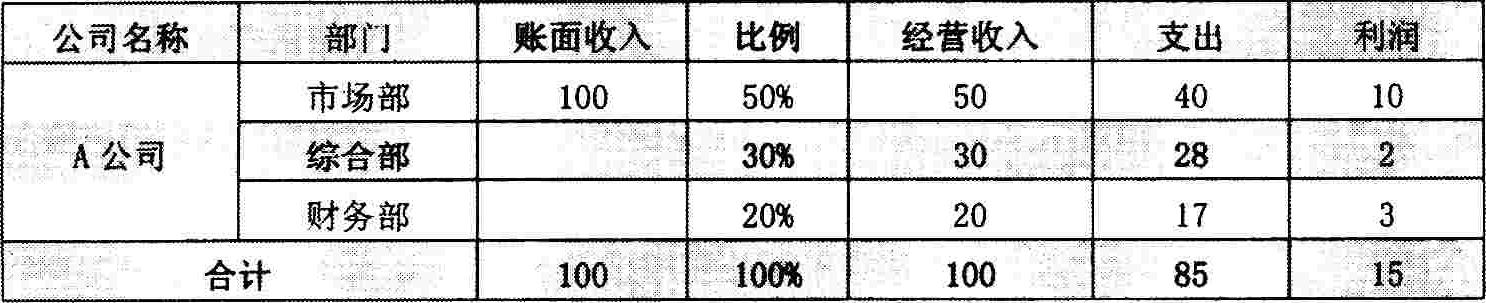

支持流程是指通过提供服务,支持业务主流程创造价值的人员。他们的SBU损益表的建立难以套用传统的会计理论,是建立SBU损益表的难点。支持流程表面上只是开支,实质上也是一种间接经营。他们通过提供服务,以间接经营的形式体现自己的收入、利润。支持流程人员的损益表如下表所示:

上表中市场部直接创造利润,但要实现利润需要综合部、财务部等部门的协作。因此可以根据一定的比例来测算支持流程在整个经营环节中的收入,比例根据各个公司的实际情况测评,这需要双方协议按市场化的原则确定,否则市场部可以去找更合适的综合部、财务部。这样就迫使支持流程提高工作效率和服务质量,从而推动整个公司的竞争力。

(三)资源存折

海尔集团将员工的工作看成一种负债经营,将员工的经营收入与耗用的资源结合起来,形成一种量化的自主经营。由于企业中支持流程人员的工作预算很难确定,如开发人员、财务人员等,其工作预算和经营成果是难以确认和计量的。因此,借用银行存折的概念,海尔集团将他们的工作效果通过“按人核销”的方式,将其经营成果在资源存折中体现。如果资源存折的结余数是正数,证明其经营有效果,能够得到报酬;反之则说明其经营是亏损的,不能获得报酬(为了保证这种负债经营模式的可行性,如果资源存折节余出现负数,则仅发基本报酬作为借款工资,如下月经营为正节余则要冲抵前期亏损)。

(四)MMC

MMC(Micro Micro Company)即“小小公司”,是将一个人或者几个人组合在一起形成一个微型的虚似公司,它可以是一个员工的“公司”,也可以是多个员工的“公司”。它是在集团内部虚拟设置的,不是《公司法》中的法人实体,但可作为一个会计主体来核算其经营成果。

MMC主要是满足一些业务量大、需要团队合作的经营业务。例如:最初冷轧钢板采购与彩色钢板采购业务分开,都存在谈判、进货、报关、质检、库管、配送等环节,但供应商是一家,且业务流程前后衔接。随着采购业务量的增长,分开操作势必造成工作效率低下、资源浪费。海尔集团通过成立钢板采购MMC,合并钢板采购的所有人员(采购经理和服务人员),组成一个合伙的小团队,自主经营、独立核算、自负盈亏,不仅整合了企业内部资源,还能发挥“小舢板”易掉头、协同作战的优势,使MMC的经营更贴近市场、更灵活。

二、SBU损益制运用的效果

(一)观念的革新

SBU损益制激发了员工的自我经营意识。从管理人员到基层员工,由原来那种被动地执行定单转变到创造有价值的定单,海尔集团的每个人都将原来那种工作是为拿工资的“雇员思想”转变成了自我经营的“老板思维”。

例如:原材料采购经理原来是不管库存的,仅需按照定单采购到位,其主要任务指标是降价。实行SBU损益制后,原材料采购经理不仅要关心降价、配送执行,而且要关心库存及费用开支,因为涉及其业务的费用开支都挂靠在他自己的SBU损益表上。材料超期了发生存货跌价损失,SBU损益表上的利润就少了,自己的报酬也相应减少;进口材料进港了,采购经理得盯紧拉货,因为晚拉一天就多一天港口费用;材料拉进仓库后,采购经理又得赶紧发出去,晚发一天,就要多交一天的仓储费,这都是要采购经理自己来付的。通过这种机制,促使采购经理将压力转化为经营的动力,实现利润的最大化。

(二)促动员工增值创新

SBU损益制通过内部市场链促动服务人员主动服务,将被动执行定单转变成获取定单,并使定单增值。例如,海尔集团有一个仓库保管员,他的主要工作是帮助装卸材料和保管物资。在未实行SBU损益制之前,他工作的目标是保持账、物、卡一致。而实行自主经营的SBU制后,他不仅管好了账、物、卡,还积极寻找新的利润源泉。通过仓管工作,他发现公司的出口散件包装箱缠绕塑料包装成本是250元/卷,而使用仓库的缠绕塑料包装成本是150元/卷。这样不仅为客户降低了成本,还增加了自己的服务订单,将客户在其他仓库的包装箱缠绕塑料包装揽到自己的仓库加工,实现了自己、企业与客户的“多赢”。

(三)降低经营风险

无论是实施SBU还是MMC,都可以充分利用整个企业的共享资源,譬如市场信息、资金信息、人才信息等。这样整个集团就可以减少每个独立单元(SBU)的搜寻成本。由于每个SBU都是一个相对稳定与熟悉的关系所形成的内部市场关系,集团的每个定单都能很方便地在内部找到合适的生产者,并能及时、准确地反映出每个环节、每个SBU当天的经营状况。如果哪个环节出现了问题,可以得到及时有效的解决,降低了经营风险。

(四)对传统财务会计的创新

传统损益表是最常见的会计报表之一,反映会计主体的经营成果。与传统的损益表相比,SBU损益制实现了以下创新。

1、由月结到日结,核算更精细化。比如,实施SBU损益制后,作为流动资产的存货,在昨天还是以原材料的形式存在,在今天就变成了应收账款,明天就可能转化成银行存款,后天甚至变成了短期投资。会计对象短期变动迅速,自然促成会计核算更精细。

2、对责任会计的突破。目前责任会计中对成本中心的定义是“成本中心是对成本或费用承担责任的责任中心,它不形成收入和利润”。这种会计理论实质上是将成本中心的收入、利润剥离了。其实任何一个单元和组织都是经营活动的生产者,有生产就有收入,只不过这种收入如何以货币来计量。同理,有收入就必有利润(亏损)。在SBU损益制下,财务和人力等传统意义上的成本中心被看成了一个经营体,是一个独立经营、自负盈亏的利润中心,财务和人力部门的每一个人都有各自的服务收入及利润(并以这两个指标作为责任考核)。虽然它没有有形的货币结算,但客观存在虚拟的结算关系,并可以将结算信息计量化。

3、有助于建立科学的考核激励机制。SBU损益制将每名员工的工作业绩量化,实现经营效果与报酬直接挂钩,标准透明,考核公开。每个SBU可以实时通过共享的信息系统查询自己的经营效果、工资报酬。这样不仅可以激励员工自主经营,而且有利于建立一种科学的考核模式。这种按照经营效果兑现报酬的考核机制充分体现了劳动“量”与“质”、“劳”与“效”的统一,减少企业与员工间因信息不对称产生的委托——代理问题,有利于抑制员工的道德风险。

(五)管理者变成经营者

海尔集团创业初期曾提倡“人人都管事,事事有人管”,现在海尔集团把这个理念提升到“人人都经营,事事都创新”。其实质就是通过推进SBU损益制,将原来那种职能管理上升为自主经营,将管理者变成经营者。理念和角色的提升,激发了员工的主动性,进而发挥了他们的创造力,实现了个人价值与企业价值同步发展的和谐统一。

责任编辑 刘黎静

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2006年第01期 > 财务与会计2006年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号