摘要:

一、合并报表的编制过程举例

E公司是一个合营企业,A公司拥有其45%的股权。2004年12月31日,A公司对E公司的长期股权投资余额为1282500元。A采用权益法核算对E公司的投资,但尚未处理2004年的分录。2004年,A公司销售给E公司价值1650000元的存货,毛利率为30%。2004年12月31日,E公司“股本”余额为1500000元;E公司的存货中包括了来自A公司的、未售出的存货330000元;同时,“应付账款——A公司”的余额为75000元。由于E公司是合营企业,A公司应该采用比例合并法编制2004年度的合并会计报表。

1、内部交易数据的计算

在编制合并报表前,首先要计算内部交易抵销的相关数据:

(1)内部销售和采购应抵销金额=1650000×45%=742500

(2)内部应收应付款项应抵销金额=75000×45%=33750

(3)存货包括的内部利润=330000×30%=99000

其中:已实现利润=99000×55%=54450

未实现利润=99000×45%=44550

对上述抵销说明如下:

(1)由于A公司按照比例合并法合并E公司,A拥有E公司45%的股权,因此,应该只抵销45%的内部收入、费用、应收应付款项。

(2)E公司2004年12月31日的存货项目包括了A公司已经确认的内部利润990...

一、合并报表的编制过程举例

E公司是一个合营企业,A公司拥有其45%的股权。2004年12月31日,A公司对E公司的长期股权投资余额为1282500元。A采用权益法核算对E公司的投资,但尚未处理2004年的分录。2004年,A公司销售给E公司价值1650000元的存货,毛利率为30%。2004年12月31日,E公司“股本”余额为1500000元;E公司的存货中包括了来自A公司的、未售出的存货330000元;同时,“应付账款——A公司”的余额为75000元。由于E公司是合营企业,A公司应该采用比例合并法编制2004年度的合并会计报表。

1、内部交易数据的计算

在编制合并报表前,首先要计算内部交易抵销的相关数据:

(1)内部销售和采购应抵销金额=1650000×45%=742500

(2)内部应收应付款项应抵销金额=75000×45%=33750

(3)存货包括的内部利润=330000×30%=99000

其中:已实现利润=99000×55%=54450

未实现利润=99000×45%=44550

对上述抵销说明如下:

(1)由于A公司按照比例合并法合并E公司,A拥有E公司45%的股权,因此,应该只抵销45%的内部收入、费用、应收应付款项。

(2)E公司2004年12月31日的存货项目包括了A公司已经确认的内部利润99000元。由于A公司与其他合营方共同控制E公司,因此,A公司销售给E公司的存货所确认的利润,相当于有55%(其他合营方持有的股份)实现了,而未实现的利润则为99000×45%=44550元。

(3)如果存在时间性差异,则会产生跨期所得税分摊问题。如果公司采用纳税影响会计法(递延法或债务法)核算所得税,则需要进行相应的处理。此例,就合并报表而言,在抵销存货中包括的未实现利润后,报表中的所得税费用也应相应调减。如果A公司的所得税率为33%,则存货的内部利润的抵销计算如下:

税前 所得税 税后

存货——A公司销售给E公司 44550 14701.50 29848.50

2、合并净利润的计算

由于A公司在2004年的账簿中尚未按照权益法进行处理,因此,必须计算2004年A公司的合并净利润:

A公司净利润 2550000

减:存货中包括的未实现利润 29848.50

调整后的净利润 2520151.50

E公司的净利润 1200000

A公司在E公司的股权 45% 540000

合并净利润 3060151.50

3、合并期初未分配利润的计算

在编制2004年合并报表时,必须计算合并期初未分配利润(除非A公司采用权益法核算,或者前期已经编制了规范的合并会计报表)。假设A公司在2004年之前一直采用权益法来核算对E公司的投资,从而,A公司的年初未分配利润=合并报表年初未分配利润。

4、合并抵销分录

(1)抵销内部销售及采购:

借:主营业务收入 742500

贷:主营业务成本 742500

(2)抵销内部往来款项:

借:应付款项 33750

贷:应收款项 33750

(3)抵销存货销售包括的未实现利润(税前):

借:主营业务成本 44550

贷:存货 44550

(4)抵销存货销售包括的未实现利润的所得税:

借:递延税款借项 14701.50

贷:所得税 14701.50

(5)抵销A公司对E公司的投资与A公司在E公司净资产中享有的权益:

借:股本 67500

年初未分配利润 607500

贷:长期股权投资——E公司 1282500

如果2004年底,A公司采用权益法核算对E公司的权益,则会计分录应该为:

借:长期股权投资——E公司 510151.50

贷:投资收益 510151.50

(1200000×45%-29848.50=510151.50)

这里采取的是完全权益法,而非部分权益法。如果采用部分权益法,则应该直接借记、贷记的金额为1200000×45%=540000。在部分权益法下,存货销售未实现的利润没有抵销,可能导致合并报表编制的结果有问题。

5、合并工作底稿(略)

二、完全合并法与比例合并法的比较

此例中,A公司作为合营者,其在编制合并会计报表时对合营企业E采取了比例合并法,而非完全合并法。通常,母公司合并附属公司时应采用完全合并法,而合营者合并共同控制的实体时则应采用比例合并法,两种方法有较大区别。

1、合并会计报表编制的理论依据

企业合并的会计处理方法,从理论上讲有购买法、权益结合法、新实体法。其中,美国等国家的会计准则曾经允许采用权益结合法,但目前,美国、加拿大等国家的会计准则以及国际会计准则等只允许采用购买法。如果采用购买法来处理企业合并(假定未取得子公司100%的股权),则在编制合并会计报表时又存在三种理论:母公司理论、所有权理论、实体理论。这三种理论对应的合并会计报表方法各不相同。母公司理论为许多国家的会计准则及国际会计准则广为采纳,母公司合并附属公司时采用的合并方法通常以母公司理论为基础;所有权理论则主要用于处理合营企业的合并,合营者对共同控制的实体合并时采用的比例合并法即以所有权理论为基础;而实体理论则较少被采纳。

2、母公司理论和所有权理论下编制的合并会计报表的差异

由于实体理论较少在合并会计报表实务中采纳,因此,我们下面仅讨论母公司理论和所有权理论下编制的合并会计报表的差异。

假设P公司于并购日在获得S公司60%的股份时所支付的价款与S公司60%的账面净资产不相等,该差额为股权投资差额。之所以产生股权投资差额,是因为被收购方在并购日的资产、负债的公允价值可能不等于账面值,以及被收购方存在商誉等。在编制合并会计报表时,一种做法是股权投资差额在控股子公司的特定资产、负债项目上进行分摊,未分摊的部分在合并会计报表中确认为商誉;股权投资差额的摊销,体现为特定资产或负债的公允价值大于账面值的差额(FVI)的摊销以及商誉的摊销或减值。另一种做法是不把股权投资差额分摊到特定的资产或负债项目中(当然也就不会产生商誉),而是直接摊销股权投资差额。我国目前的合并会计报表的相关规定,其实是采纳了第二种做法;而美国、加拿大等国家的准则及国际会计准则则采用了第一种做法。

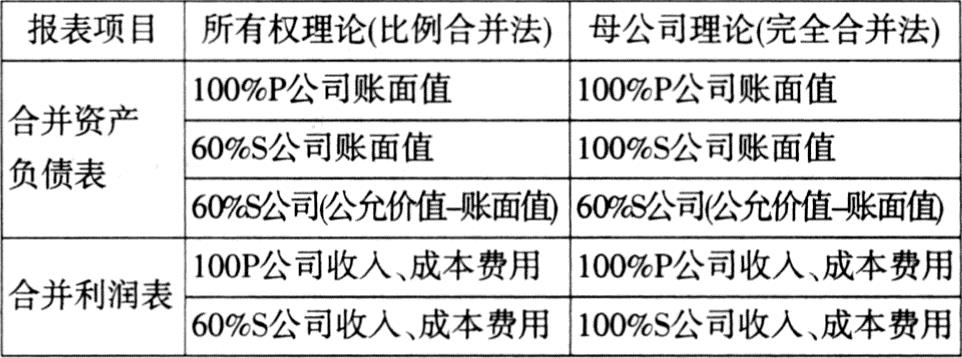

如果按照美国、加拿大等国家的会计准则允许的那样,则合并会计报表的资产、负债关系可以用表1来表示:

如果母公司采用完全权益法核算对子公司的长期股权投资,则无论按照所有权理论还是母公司理论都应该有:合并资产负债表“净资产”=母公司报表“净资产”;合并利润表“净利润”=母公司报表“净利润”。

表1中,按照母公司理论(完全合并法)编制的合并资产负债表的资产、负债项目比按照所有权理论(比例合并法)编制的合并资产负债表的资产、负债项目多了40%的S公司的资产、负债;合并利润表则多了40%的S公司的收入、成本、费用。这一部分其实属于S公司少数股东权益。由于存在上述勾稽关系,因此完全合并法下需要确认少数股东权益;合并资产负债表“少数股东权益”=40%S公司“净资产”;合并利润表“少数股东损益=40%S公司“净利润”。按照所有权理论下的比例合并法,则不会产生少数股东权益、少数股东损益。

假定母公司按照完全权益法核算对控股子公司的长期股权投资,则完全合并法下的合并会计报表、比例合并法下的合并会计报表以及母公司会计报表的主要项目及指标的比较如表2所示:

从上表可以看到,总收入、总资产等反映企业规模的指标,完全合并法得到的结果最高,而母公司报表得到的结果最低;而由于净利润、净资产在不同方法下应该相等,因此,完全合并法得到销售净利率最低,但负债率最高。由于在评价企业及企业管理层时,通常采用根据合并会计报表计算的指标,因此,选择恰当的合并会计报表编制方法至关重要。

3、国际会计准则对合并会计报表方法的有关规定

对于长期股权投资需要编制合并会计报表的情形,《国际会计准则第27号——合并财务报表和对子公司投资会计》规定,拥有一个或多个附属子公司的企业为母公司;除该准则定义的特定情形外,母公司应该编制合并会计报表。其中,附属子公司是指被另一个企业(称为母公司)控制的企业;控制是指具有支配一个企业的财务和经营政策以便从其经营活动中获取利益的能力。在编制合并财务报表时,母公司及其附属公司的财务报表采用将资产、负债、权益、收入和费用等相同项目逐项相加并抵销内部交易的方式进行合并。从该准则的规定看,这里的合并方法是完全合并法。

对于合营者在共同控制实体中的权益,《国际会计准则第31号——合营中权益的财务报告》推荐的基准会计处理方法为比例合并法。在比例合并法下,合营者可以将在共同控制实体中所占的各项资产、负债、收入和费用的份额与其合并财务报表中的相同项目逐项合并;也可以在合并财务报表中单列项目来反映。比例合并法更好地反映了合营者在共同控制的实体中的权益的实质和经济现实,即对合营者所占未来经济利益的份额的控制。

另外,《国际会计准则第28号——对联营企业投资会计》规定,对联营企业(是指投资者对其具有重要影响但又不是投资者的附属公司或合营企业的那种企业),公司应自其符合联营企业的定义之日起,按照权益法予以核算。但是,如果联营企业在长期严格限制的条件下上经营,严重削弱了它向投资者转移资金的能力,或者取得和持有对联营企业的投资只是为了在近期内出售的,则应按成本法进行核算。

4、我国会计准则、会计制度对合并会计报表方法的有关规定

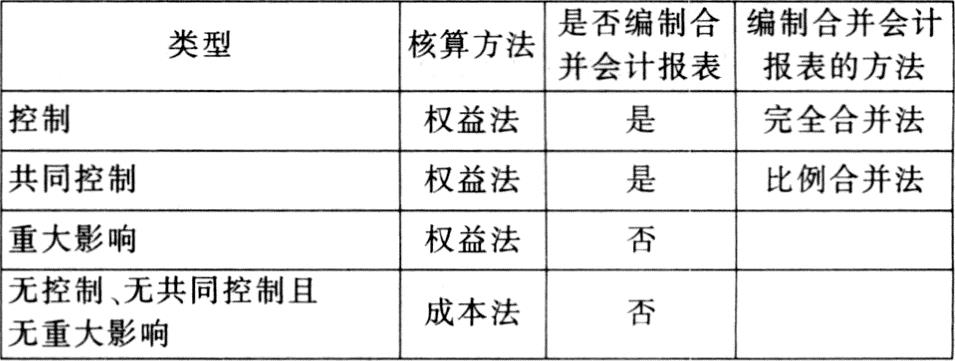

《企业会计准则——投资》依据对被投资单位产生的影响,将长期股权投资分为控制、共同控制、重大影响以及无控制、无共同控制且无重大影响四种类型,与国际会计准则的定义基本一致。

我国《企业会计制度》关于合并报表有如下规定:“企业对其他单位投资如占该单位资本总额50%以上(不含50%),或虽然占该单位注册资本总额不足50%但具有实质控制权的,应当编制合并会计报表。合并会计报表的编制原则和方法,按照国家统一的会计制度中有关合并会计报表的规定执行。企业在编制合并会计报表时,应当将合营企业合并在内,并按照比例合并方法对合营企业的资产、负债、收入、费用、利润等予以合并。”这里明确地提到了对合营企业的合并应该采用比例合并法,除此之外则应采用完全合并法(准则和制度并没有给出“完全合并法”的定义,为了与比例合并法相区别,称其为完全合并法)。结合《合并会计报表暂行规定》以及合营企业的定义,总结如表3:

虽然上述规定比较明确,但《企业会计制度》中并没有说明比例合并法如何操作,因此实务中出现许多不规范的做法。另外,由于会计准则和会计制度未明确是按部分权益法还是完全权益法核算长期股权投资,两种方法都有企业在运用,这也在一定程度上加剧了合并报表编制的不规范。

2004年9月份,财政部会计司公开发布了合并会计报表中相关问题的调研材料,就65个问题征求意见和建议。相信财政部不久会就合并会计报表的编制出台更为明确的具体会计准则,从而使企业合并会计报表的编制方法得到规范和统一。

责任编辑 孙蕊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第10期 > 财务与会计2005年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第10期 > 财务与会计2005年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号