摘要:

物流企业特别是第三方物流企业的经营是多环节流转、多群体合作和跨区域经营的全程服务过程,这决定了其会计核算的特殊性。由于目前我国尚未制定专门针对物流企业的会计核算办法,加上物流企业认识水平和理解程度的不一致,使得会计核算缺乏统一性和规范性,物流企业会计核算中的许多问题亟待研究和解决。下面就根据物流企业经营的实际情况,对营运收入核算及营业税金相关问题谈一点粗浅的想法。

一、物流营运收入的界定

《会计准则一收入》和《企业会计制度》对收入作出了明确的定义,指企业在销售商品、提供劳务及让渡资产使用权等“日常活动中所形成的经济利益总的流入”,但就物流企业而言,由于业务的复杂性,其营运收入的界定与其他行业有较大的差别。

1、从“日常活动”去理解物流营运收入。对“日常活动”的理解是理解收入定义的关键。物流是指物品从供应地向接收地的实体流动过程,包括运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等多个环节。因此上述环节都是物流企业的日常活动,提供这些服务以后,产生的可以计量的新增价值部分,就可以确定为物流企业的营运收入。

2、从“经济利益总的流入”去理解物流营运收入。物流企...

物流企业特别是第三方物流企业的经营是多环节流转、多群体合作和跨区域经营的全程服务过程,这决定了其会计核算的特殊性。由于目前我国尚未制定专门针对物流企业的会计核算办法,加上物流企业认识水平和理解程度的不一致,使得会计核算缺乏统一性和规范性,物流企业会计核算中的许多问题亟待研究和解决。下面就根据物流企业经营的实际情况,对营运收入核算及营业税金相关问题谈一点粗浅的想法。

一、物流营运收入的界定

《会计准则一收入》和《企业会计制度》对收入作出了明确的定义,指企业在销售商品、提供劳务及让渡资产使用权等“日常活动中所形成的经济利益总的流入”,但就物流企业而言,由于业务的复杂性,其营运收入的界定与其他行业有较大的差别。

1、从“日常活动”去理解物流营运收入。对“日常活动”的理解是理解收入定义的关键。物流是指物品从供应地向接收地的实体流动过程,包括运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等多个环节。因此上述环节都是物流企业的日常活动,提供这些服务以后,产生的可以计量的新增价值部分,就可以确定为物流企业的营运收入。

2、从“经济利益总的流入”去理解物流营运收入。物流企业特别是第三方物流企业的经营是一个多环节流转、多群体合作的全程服务过程。企业从自身能力和有效整合社会资源控制成本的角度出发,会将物流服务的一部分业务分包给企业之外的物流服务供应商,同时支付相应的物流服务费用。因此从“经济利益总的流入”的角度去理解,物流企业提供服务后的经济利益流入(收到客户支付的物流费用),减去分包业务而发生的经济利益流出(支付给企业之外的物流服务供应商的分包费用)后,才是物流企业的实际经济利益总流入。2004年国家发改委等九部委联合发布的《关于促进我国现代物流业发展的意见》(发改运行[2004]1617号)关于“物流企业将承揽的运输、仓储等业务分包给其他单位并由其统一收取价款的,应以该企业取得的全部收入减去其他项目支出后的余额,为营业税计税的基数”的规定也明确表达了这层意思。

3、从“收入不包括为第三方或客户代收的款项”去理解物流营运收入。客户将物流项目委托给某物流企业,但由于能力的限制,该物流企业又将客户的部分物流服务项目委托给另一家有能力提供服务的物流企业。这样客户支付的物流费用中有部分需转付给另一家物流企业。这部分费用一方面增加企业的资产,一方面增加企业的负债,不增加企业所有者权益,实际是一种代收代付行为,不能作为物流企业营运收入。

综上所述,物流企业为社会提供运输、储存、装卸、搬运、包装、流通加工、配送、信息处理和其他相关劳务,按一定的标准向客户或服务对象收取物流服务费用扣除相应的分包费用后,形成营运收入。

二、物流营运收入的核算

由于物流企业经营的业务环节,既有单项服务,又有几项业务连环组合的服务,因此在营业收入的分类、计量和与成本的匹配方面与其他行业相比有较大的差别。

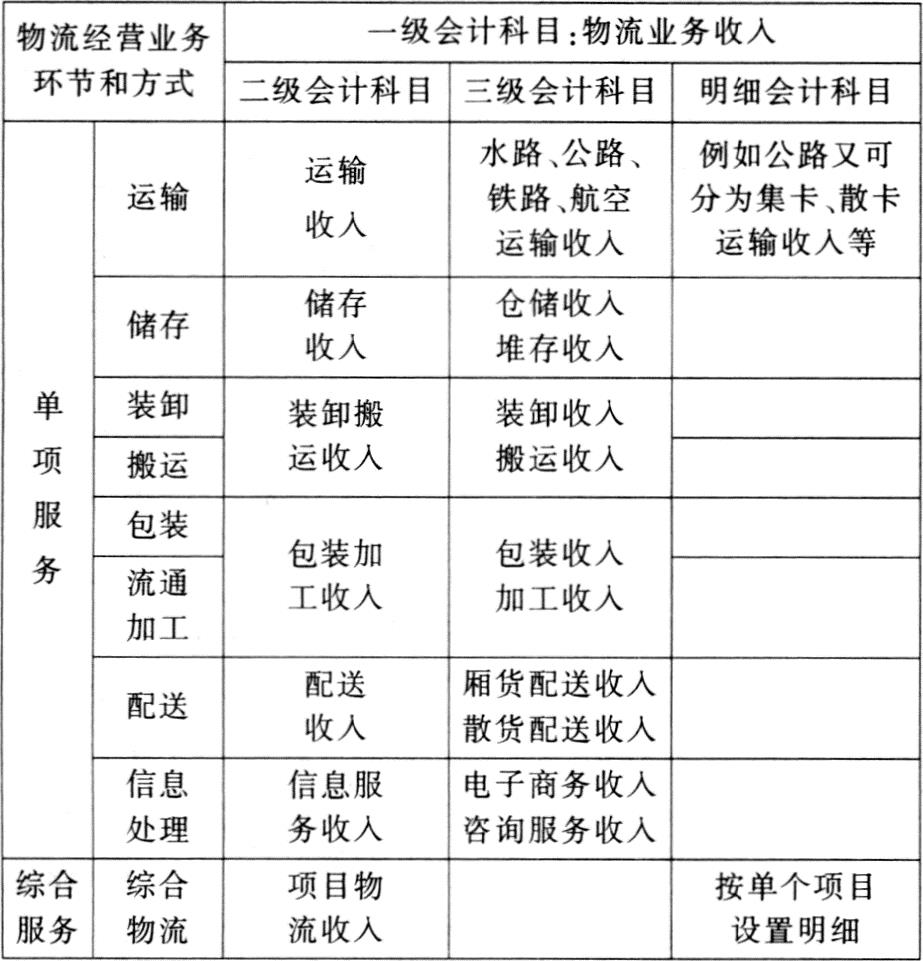

1、物流营运收入的分类。物流企业经营环节、服务方式多样,而且其各个环节既相对独立,又可互相组合形成业务链,因此物流企业营运收入应按物流经营的环节和服务方式进行分类,可分为提供物流某一环节的单项服务和提供多功能、一体化的综合服务。按此分类可设下列会计科目进行核算。

2、物流营运收入的计量。物流企业如果仅为客户提供某一项物流服务,营运收入既可以单独进行计量、确认和核算,但目前物流企业为客户提供的大多是多功能、一体化的综合性服务,通常以合同或协议的形式与客户约定一个综合服务的总体价格,营运收入只能以合同或协议的总金额来计量。在这种情况下,无法对每项服务的营运收入进行拆分计量、确认和核算,而只能反映服务的总体赢利情况。由于目前没有对综合物流营运收入进行拆分计量的合理途径,综合计量物流营运收入是一个相对合理和简便的办法。

三、物流企业营业税金的衡量

1、营业税金计税基数的核定。由于物流企业业务的特点,计税营业额的构成也与其他行业有所不同。对物流行业如何核定其计税营业额,前引发改运行[2004]1617号文已经规定,即“物流企业将承揽的运输、仓储等业务分包给其他单位并由其统一收取价款的,应以该企业取得的全部收入减去其他项目支出后的余额,为营业税计税的基数”。按此原则执行,可改变目前物流企业存在的重复纳税状况。

2、营业税金税目税率确定。目前物流企业各类营运业务收入应缴的流转税税率高低不同,如运输、装卸、搬运税率3%,而仓储税率是5%,物流企业如果仅为客户提供某一项物流服务,其取得的收入的营业税金可对照税目税率表予以确认。但企业在提供综合物流服务时,营运收入无法分类计量确认,因此也无法单独确定其适用税率。由于综合物流服务实际上是一种兼营不同税目的应税行为,按照《中华人民共和国营业税暂行条例》的规定,“未分别核算营业额的,从高适用税率”,此时营业税金只能按从高适用税率原则,按高税率缴纳,增加了物流企业的税收负担。鉴于目前物流企业普遍效益不理想的现状,为扶持物流企业的发展,建议合理确定物流企业服务的综合税率,从而为其创造良好的税务环境,提高物流企业赢利能力。

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第10期 > 财务与会计2005年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第10期 > 财务与会计2005年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号