企业集团内部所属控股子公司之间转让长期股权投资时产生的投资损益和股权投资差额,在编制合并会计报表时也需要进行抵销。投资企业在计算投资收益时,要以被投资企业母公司会计报表为基础,而编制合并会计报表时,要以被投资企业合并会计报表为基础。由于长期股权投资交易中内部交易问题和企业并购会计问题交织在一起,使企业集团公司合并会计报表的编制变得尤为复杂,本文以实际企业并购案例为基础,探讨在编制合并会计报表时如何对内部股权交易进行相关会计处理。

一、内部股权投资交易的抵销处理

例:集团公司A公司为国有企业,拥有外商投资企业B公司60%的权益,B公司持有上市公司C公司70%的股份。2003年12月31日,B公司将其拥有的控股子公司(D公司)55%股权全部转让给C公司,B公司享有的D公司净资产账面价值15亿元,交易价格25亿元,溢价10亿元。按规定,对10亿元的溢价,B公司确认为投资收益,C公司作为股权投资差额处理,并按规定分10年摊销。

B、C公司相关账务处理如下:

B公司:借:银行存款 25

贷:长期股权投资——投资成本 15

投资收益 10

C公司:借:长期股权投资——投资成本 15

长期股权投资——股权投资差额 10

贷:银行存款 25

如果不考虑其他业务,则C公司当期净利润为0;B公司利润总额10亿元,按15%缴纳所得税,则净利润为8.50亿元,按7.5%的比例计提福利奖励基金0.64亿元,不考虑其他项目,则计提福利奖励基金后利润为7.86亿元。在2003年12月31日,B公司编制合并会计报表时,就该笔内部股权投资交易,应作如下抵销处理:

借:投资收益 10

贷:长期股权投资——股权投资差额 10

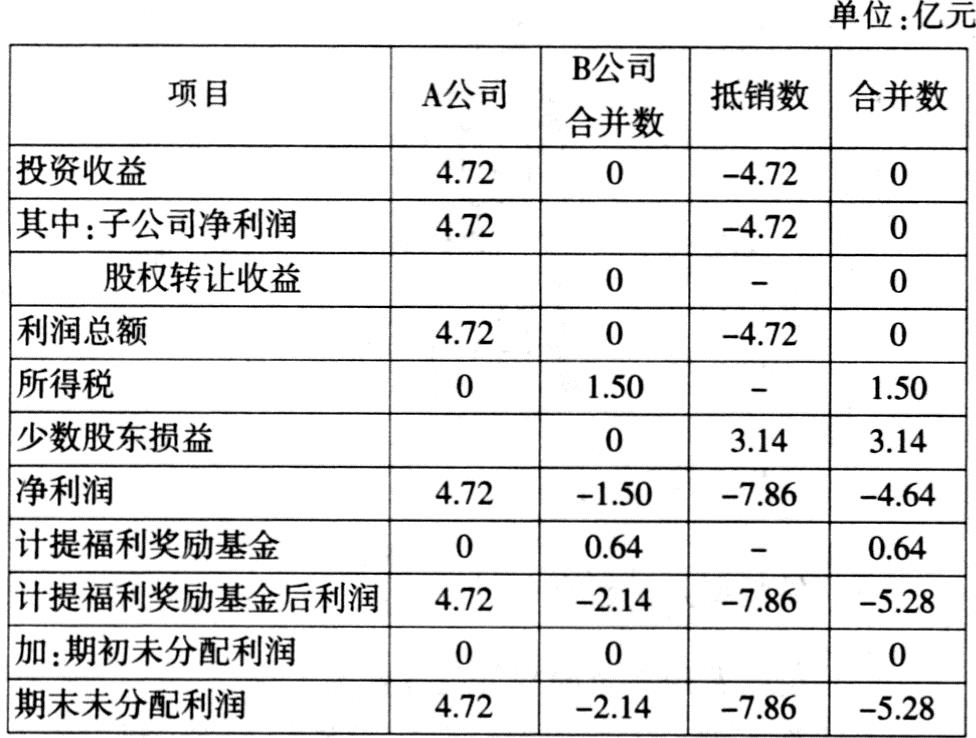

B公司合并工作底稿中B、C公司各自的利润及利润分配表部分数据及合并数据如表一所示:

二、内部股权投资交易对上级母公司合并会计报表的影响

在子公司本身又有控股子公司的情况下(如上例中的B公司,既是A公司的子公司,同时又是C公司的母公司),上级母公司(A公司)在计算投资收益时,要以子公司(B公司)个别会计报表中的净利润为基础计算,并据以编制抵销分录;而在编制合并会计报表时,要以子公司合并会计报表(B企业集团的合并会计报表)为基础,当子公司(B公司)与其下属控股企业(如上例中的C公司)之间有内部交易时,其个别会计报表中的净利润、净资产与合并会计报表中的净利润、净资产并不一致,这种情况下母公司的合并会计报表编制,是实务工作中经常遇到的问题。

上例中B公司个别会计报表与合并会计报表之间的差异,对其母公司—A公司合并会计报表的编制也会产生一定的影响。示例分析如下:

接上例,2003年度个别利润表中A、B、C公司各自的数据如表二所示:

在2003年12月31日,A公司编制合并会计报表时,应将A公司内部投资收益与B公司的个别会计报表利润分配各项目抵销,同时确认少数股东损益;长期投资与B公司个别会计报表的净资产项目抵销,同时确认上述股东权益。假定B公司当年没有计提盈余公积,也未分配股利,则抵销分录如下:

借:投资收益 4.72

少数股东损益 3.14

贷:未分配利润 7.86

A公司合并工作底稿中A、B公司各自的数据及合并数据如表三所示:

三、连续编制合并会计报表时的抵销处理

(一)B公司

接上例,C公司溢价购买B公司持有的D公司股份,形成10亿元的股权投资差额。按规定,C公司分10年摊销股权投资差额。C公司2004年度摊销股权投资差额的分录如下:

借:投资收益——股权投资差额摊销 1

贷:长期股权投资——股权投资差额 1

假设不考虑其他业务,A、B、C三个公司收购后第一个会计年度2004年个别利润表相关数据如表四所示:

则2004年末B公司编制合并会计报表时,对于案例中内部股权投资交易的影响,应作如下抵销处理:

首先,要对2003年末编制合并会计报表时抵销内部投资收益10亿乙元对本年“期初未分配利润”的影响进行调整,分录如下:

借:期初未分配利润 10

贷:长期股权投资——股权投资差额 10

其次,将C公司2004年度摊销1亿元的股权投资差额的影响进行抵销,分录如下:

借:长期股权投资——股权投资差额 1

贷:投资收益 1

也可以将两笔抵销分录合并:

借:期初未分配利润 10

贷:长期股权投资——股权投资差额 9

投资收益 1

此外,B公司在2004年末编制合并会计报表时,还应将B公司的内部投资收益项目与C公司的利润分配各项目抵销,同时确认少数股东损益。抵销分录如下:

借:未分配利润 1

贷:投资收益 0.7

少数股东损益 0.3

B公司合并工作底稿中B、C公司个别报表数据及合并数据

如表五所示:

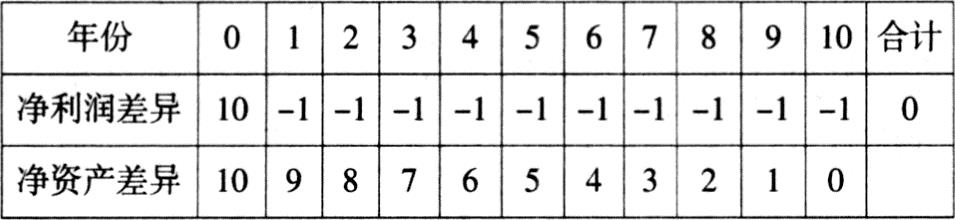

子公司(B公司)与其下属控股企业之间的内部交易所造成的子公司(B公司)个别会计报表与合并会计报表的净利润、净资产的差异,是一种时间性差异,以本文示例中的股权投资转让为例,假设C、D公司同为B公司的控股子公司,C公司以溢价10亿元收购了B公司持有的对D公司的股权,C公司的股权投资差额按10年摊销,则B公司个别会计报表与合并会计报表净利润和净资产历年差异情况如下表六:

在股权转让的当年,B公司个别会计报表的净利润比合并净利润多10亿元,净资产也比合并净资产多10亿元,股权转让后的第一个会计年度,因C公司摊销股权投资差额,B公司个别会计报表的净利润比合并净利润少1亿元,净资产也比合并净资产多9亿元,到第十年,B公司会计报表的净利润比合并净利润少1亿元,净资产与合并净资产一致。

(二)A公司

A公司在2004年末编制合并会计报表时,还应将A公司的内部投资收益项目与B公司的利润分配各项目抵销,同时确认少数股东损益。抵销分录如下:

借:未分配利润 0.7

贷:投资收益 0.42

少数股东损益 0.28

A公司合并工作底稿中A、B公司个别报表数据及合并数据如表七所示:

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第08期 > 财务与会计2005年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第08期 > 财务与会计2005年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号