摘要:

罗伯特·卡普兰的新著——《平衡计分卡——化战略为行动》一书,详尽阐述了战略和绩效之间的关系,但遗憾的是,书中没有就实现战略的动力——报酬作深入的讨论。然而,企业的各项管理工作是密切联系的。如果说平衡计分卡是一个横向整合各方面工作的管理工具,那么在战略、绩效和报酬之间还应当存在一个纵向的整合框架。根据对国际“四大”会计师事务所的调研,笔者认为在“四大”事务所中的确存在这么一个纵向的整合框架,即“单链式”战略、绩效和报酬的整合系统,下面以一家国际所(以下简称A所)为例作些分析。

一、绩效评价

绩效评价系统包括绩效管理和评价指标两个方面。A所的绩效评价有两类,一类是对“项目”的评价,另一类是年终的综合评价。不同职级的人员在完成每一个项目后都有一次评价,这些评价构成了员工的’平时成绩”。A所的绩效评价表对每一级别员工的要求都非常明确(但没有具体业务数量要求),评价文档完全标准化,评价过程也已通过制度固化下来。评价采用“自我评价”、“上级评价”、“客户评价”等多种方式。评价用的是“评分法”,分数分为五档:“超越期望”、“较好达到期望”、“达到期望”、“基本达到期望”、“低于期望”。评价...

罗伯特·卡普兰的新著——《平衡计分卡——化战略为行动》一书,详尽阐述了战略和绩效之间的关系,但遗憾的是,书中没有就实现战略的动力——报酬作深入的讨论。然而,企业的各项管理工作是密切联系的。如果说平衡计分卡是一个横向整合各方面工作的管理工具,那么在战略、绩效和报酬之间还应当存在一个纵向的整合框架。根据对国际“四大”会计师事务所的调研,笔者认为在“四大”事务所中的确存在这么一个纵向的整合框架,即“单链式”战略、绩效和报酬的整合系统,下面以一家国际所(以下简称A所)为例作些分析。

一、绩效评价

绩效评价系统包括绩效管理和评价指标两个方面。A所的绩效评价有两类,一类是对“项目”的评价,另一类是年终的综合评价。不同职级的人员在完成每一个项目后都有一次评价,这些评价构成了员工的’平时成绩”。A所的绩效评价表对每一级别员工的要求都非常明确(但没有具体业务数量要求),评价文档完全标准化,评价过程也已通过制度固化下来。评价采用“自我评价”、“上级评价”、“客户评价”等多种方式。评价用的是“评分法”,分数分为五档:“超越期望”、“较好达到期望”、“达到期望”、“基本达到期望”、“低于期望”。评价结果会反馈给被评人,让被评人有“申述”和“了解自我”的机会。同时,高层管理人员还定期召开“评价会”,把握来自部门的评价结果,改进评价指标,处理和解决评价中出现的各类问题和矛盾。

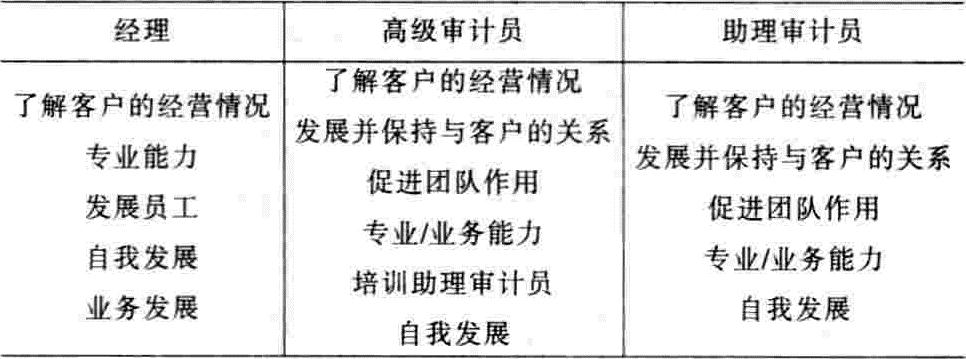

对每一职级的员工来说,绩效评价指标的含义是非常清楚的。通过绩效评价表,员工可以了解自己的职责,知道需要做什么样的努力,也就是说,行动的方向是明确的。对不同的职级有不同的评价标准。A所的职级可粗略划分为四个级别:助理审计员、高级审计员、经理、合伙人。

下表列示了经理、高级审计员和助理审计员的评价指标大类。由此可以看出,“了解客户”、“业务能力”和“自我发展”是三个最受重视的方面,因为无论哪一个职级,这三个方面都是考核的重点。用“平衡计分卡”的观点来衡量,上述指标可归为三个方面——“顾客”、“内部经营”、“学习和创新”。通过平衡计分卡,A所将事务所几项最重要的战略“细化”到每一位员工的行动中,实施了从战略到行动的跨越。

对上述绩效评价指标大类进一步细化,每一项都包括一些具体的指标要求。仅以A所对经理、高级审计员和助理审计员在“了解客户的经营情况”方面的具体指标为例作以说明。对经理人员来说,应当对客户有更多的关注、更深层次的了解,如了解客户的关键成功因素、存在的问题以及对审计工作的期望等。经理人员还要参与定价、负责计划和组织有关业务的展开,同时发展与客户的全面关系。对高级审计员来说,主要任务是了解客户的经营目标、内控、运作、行业背景和行业风险、客户的主要风险及潜在的技术问题、客户的需要等。从审计质量和技术角度看,高级审计员所起的作用是十分关键的。他们不仅要熟悉各种业务技能,收集正确的客户资料,还要能够发现可能存在的问题,判断客户的风险所在。在合作方面,高级审计员还要负责将发现的问题报告给经理人员。而对助理审计员,则要求他们了解客户的行业、基本商业功能和流程等,对于客户的问题,只要求“尽力”去了解;此外,还要求他们负责收集和处理基本的数据资料。

绩效评价与事务所内部管理的各个方面密切联系,如人事管理、成本控制、客户管理、业务质量、风险控制、劳动纪律、工作效率等,从这个意义上说,平衡计分卡实现了事务所内部管理的“横向”整合。

二、报酬体系

在A所,员工的报酬主要包括工资、奖金、福利、晋升、文化性奖励等。A所的工资采用“固定工薪制”,即将工薪与职级挂钩,一种级别一种工薪。员工如果希望提高薪酬收入,惟一的办法就是努力工作,获得好的评价,最后得以晋升。在固定工资制下,事务所的最主要的成本——人工成本是相对固定的。每一职级需要多少名员工,也可以通过成本核算来控制。通常,每位员工的每小时服务收费标准是根据其每年的评估结果和所处的职级来确定的。

除了上述固定工资外,固定工资制下也有少量的奖励和变动成本性质的工资,如“加班费”和“年底双薪”(即多一个月的薪水)。但不是所有的职级都有加班费,如经理级的人员就没有加班费。而且这一奖金制度并不稳定,经常会有调整。

A所采用的福利形式主要有保险、交通、通讯等,但没有执业资格补贴、职务补贴以及过节费等。住房补贴与工资“捆”在一起,不再另外发放。福利也是按职级分配,与在本所的工作时间长短没有直接关系。

即使晋升不与工资联系,本身也是很有吸引力的。在A所,由于晋升还与工薪、福利直接挂钩,就更强化了晋升对员工的影响,使得这种报酬方式最受员工关注。在A所,一个新员工从最低级别开始,最后做到合伙人,一般最少要13年,到经理一级一般要10年左右。低级员工的晋升比较简单,除非表现很差,年限到了一般都可以晋级;但管理人员这一层次不同,并不是所有人都可能继续晋升。晋升的过程同时也是淘汰的过程,只有一些非常优秀又适合行业发展的员工才有可能继续留住。由于高级员工的职级与报酬直接联系,受成本因素的制约,这一层次的人员不可能很多,因此许多人在升为高级员工之前就离开了。A所的晋升机制已相当成熟、规范,形成了一种独具吸引力的管理文化。

其他的报酬形式还有文化性奖励,如在事务所内部公开表扬、树立业务标兵、安排度假和旅游等,但由于奖励的面有限,限制了这种报酬形式对A所员工的影响。

三、战略、绩效与报酬的单链式整合

上述模式的一个鲜明特征是,通过“单链”联结方式整合了战略、绩效和报酬三大管理工作。“绩效评价”直接与“职级晋升”挂钩、“职级晋升”又直接与“工薪报酬”挂钩,从而形成两个“链接”关系。其中,“职级晋升”和“工薪报酬”间的对应关系比较简单,根据成本控制要求,给各职级确定一个公开、明确的标准,让所有员工都清楚。但是,“绩效评价”和“职级晋升”之间的关系相对复杂,因为评价一个人的能力和表现并非都可以文字化、指标化,要保证客观公正,就必须有一套科学合理的制度加以规范。A所是把客户管理、业务质量、人员素质和工作效率作为绩效评价的具体对象,然后据以晋升职级。

在这种模式下,几个复杂的管理系统通过这种简单方式安排,便使组织内部的管理得到简化,从而降低了一个庞大组织的管理成本,同时也使得组织内部的交流和沟通更加通畅,大大地提升了组织的整体工作效率。

“单链”模式成功运作的关键之处有两点:其一,将评价指标与企业管理目标如客户发展、业务质量、工作效率等密切联系起来。这些评价指标可以每年调整,由于并不直接与某种激励挂钩,因此指标调整比较容易操作。跟某些绩效指标直接与某种激励挂钩的系统相比,这一系统的运行、维护成本低。但是,将各项工作都加以指标化进行考核有一定难度,这需要经验。其二,将绩效评价与职级晋升合理地联系起来。对业绩作出客观公正的评价从而判断哪些人可以得到晋升是“单链”结构中的一个关键环节。因为,如果这个环节的处理有失公正,譬如不透明的人事制度,这一联系就很容易走样,甚至使整个系统失效。

如果把“链接”从晋升改成工资金额,结果如何呢?这样,晋升就只是一种功能单一的激励工具,员工的所有努力都直接与现金回报挂钩,导致三个严重弊端:第一,事务所无法实现构建人才库、沉淀适合CPA工作优秀人员的目标。第二,无法实现人工成本的作业成本核算,最后导致无法准确核算每个人和每个项目的成本。应当说,这两点对事务所来说是非常关键的。第三,当考虑员工晋升时,还必须另有一套考核机制,也就是说同时有两套评价体系。这种情况会导致员工思想混乱,降低组织效率。

单链模式的实施还需要有其他的管理系统与之匹配。两个重要的匹配系统是:对人工成本采用作业成本核算法以及制度化的业务管理系统。对人工成本采用作业成本核算法,就是对每个项目核算每位不同级别员工所消耗的时间,而每一位员工的小时成本是可以计算的,因为工资是固定的。而制度化的业务管理系统,是指通过对业务流程的规范来控制质量和风险,如工作底稿的标准化。作为A所的“祖传秘笈”,这些管理制度构成了其核心竞争力。

责任编辑 孙蕊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第07期 > 财务与会计2005年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第07期 > 财务与会计2005年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号