许多人都认为长期股权投资成本法下持有期间投资收益的会计处理比较复杂,其之所以复杂而成为会计核算上的一大难点,主要是由于《企业会计准则——投资》及其指南(以下简称《准则》)的规定中存在一些问题与不足。为此,本文主要针对《准则》中存在的一些问题与不足进行探讨,并借此介绍成本法下持有收益的简易会计处理方法。

一、对《准则》规定的简介

对于长期股权投资成本法下持有期间投资收益的会计核算,《准则》中规定“被投资单位宣告分派的利润或现金股利,投资企业按应享有的部分,确认为当期投资收益,但投资企业确认的投资收益,仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额。所获得的被投资单位宣告分派的利润或现金股利超过被投资单位在接受投资后产生的累积净利润的部分,作为清算股利,冲减投资的账面价值”。围绕这一原则,《准则》作了以下一些具体的规定:

1、投资企业获得投资年度的利润和现金股利确认投资收益冲减初始投资成本的金额,可按以下公式计算:

投资企业投资年度应享有的投资收益=投资当年被投资单位实现的净损益×投资企业持股比例×当年投资持股月份/12 ①

应冲减初始投资成本的金额=被投资单位分派的利润或现金股利×投资企业持股比例-投资企业投资年度应享有的投资收益 ②

如果投资企业投资年度应享有的被投资单位分派的利润或现金股利等于或小于投资企业投资年度应享有的投资收益,则不需要计算冲减初始投资成本的金额,应分得的利润或现金股利全部确认为当期投资收益。

2、以后年度,投资企业所获得的利润和现金股利确认投资收益或冲减初始投资成本的金额,可按以下公式计算:

应冲减初始投资成本的全额=(投资后至本年末止被投资单位累积分派的利润或现金股利-投资后至上年末止被投资单位累积实现的净损益)×投资企业的持股比例-投资企业已冲减的初始的投资成本 ③

应确认的投资收益=投资企业当年获得的利润或现金股利-应冲减初始投资成本的金额 ④

如果投资后至本年末止被投资单位累积分派的利润或现金股利等于或小于投资后至上年末止被投资单位累积实现的净损益,则不应按以上公式计算。而应将投资企业分得的利润或现金股利全部确认为当期的投资收益,并且,还应将已冲减的初始投资成本的金额全额转回,并确认为转回当期的投资收益。

二、关于《准则》规定中存在的问题

笔者认为,在以上规定中存在诸多问题与不足,其主要表现在:

第一,《准则》规定了以上公式①、②为投资企业获得投资年度的利润和现金股利确认投资收益或冲减初始投资成本金额的计算公式,但是,却未具体说明是哪一投资年度,从而使相当部分初学者及财务人员搞不清楚公式①、②,到底是属于“投资当年”,还是属于“投资次年”获得利润或现金股利的计算公式。甚至,使历年CPA考试《会计》教材对此问题也产生了认识上的偏差。这也是财务人员感到成本法下持有收益会计处理比较复杂的原因之一。

在我国,当年实现的盈余一般于下年度发放利润或现金股利,这也就是说,被投资单位上年度实现的盈余,投资单位下年度才能分得。由此可知,投资企业在投资当年获得的利润或现金股利实质上是由投资以前年度的盈余所分派得来的,因此,对投资当年获得的利润或现金股利,应作为初始投资成本的收回,直接冲减投资成本(见《<企业会计准则———投资>指南》例11)。至于获得投资当年应享有的利润或现金股利,这对投资企业来说必然是在投资次年的事了,从这一点上可以推断以上《准则》所规定的——投资企业获得投资年度利润或现金股利确认投资收益或冲减初始投资成本金额的计算公式①、②,实际上是投资企业在“投资次年”分得利润或现金股利的计算公式(见《<企业会计准则——投资>指南》例12)

在历年的CPA考试《会计》教材中都有这样的说明:“如果投资企业投资当年分得的利润或现金股利,有部分是来自投资后被投资单位的盈余分配,则应作为投资企业投资年度的投资收益。在具体计算时,如能分清……;如果不能分清投资前和投资后被投资单位实现的净利润情况的,可按以下公式(注:即公式①、②)计算确认投资收益或冲减初始投资成本的金额”。很显然,在历年的CPA考试《会计》教材中都是误将公式①、②作为了投资企业在投资当年获得利润或现金股利的计算公式。

笔者认为,CPA教材这种将公式①、②作为投资企业在投资当年获得利润或现金股利的计算公式的做法不仅有悖于《准则》的具体规定及在我国上年实现的盈余下年度才能发放利润或现金股利的客观实际情况,而且也是不现实的。因为,在公式①的计算中需要运用“投资当年被投资单位实现的净损益”的数据,而“投资当年被投资单位实现的净损益”的数据需要等到投资当年年终以后才能够得知,那么在投资当年的年度中间分得利润或现金股利时,又怎么能够取得“投资当年被投资单位实现的净损益”的数据呢?

第二,《准则》中所建立的计算公式不完善,导致财务人员在掌握和运用计算公式进行会计处理的同时,还必须另外记住和掌握各种特殊情况下的会计处理方法。这是成本法下持有收益会计处理问题变得复杂的一个重要原因。

例如,对于以后年度获得的利润或现金股利的会计处理,《准则》中只建立了投资企业投资后至本年末止被投资单位累积分派的利润或现金股利大于投资后至上年末止被投资单位累积实现的净损益情况下的计算公式,而未相应建立投资后至本年末止被投资单位累积分派的利润或现金股利小于或等于投资后至上年末止被投资单位累积实现的净损益情况下的计算公式。使财务人员在掌握和运用公式进行会计处理的同时,还必须记住和掌握投资企业投资后至本年末止被投资单位累积分派的利润或现金股利小于或等于投资后至上年末止被投资单位累积实现的净损益情况下的特殊会计处理方法,使问题复杂化。

第三,划分过多的会计年度进行会计处理,导致财务人员需要掌握多种会计年度的会计处理方法。这是该问题复杂化的又一个重要原因。

在《准则》的规定中,对于成本法下持有收益的会计处理实际上是划分为了三种会计年度进行处理:(1)对于“投资当年”获得的利润或现金股利,直接冲减投资成本;(2)对于“投资次年”分得的利润或现金股利按公式①、②及相关补充说明进行处理;(3)对于“以后年度”分得的利润或现金股利按公式③、④及相关补充说明进行处理。这种划分过多的会计年度进行会计处理的做法,使得财务人员需要掌握多种会计年度的会计处理方法。

此外,《准则》对以上公式③缺乏应有的解释说明,也使得一些初学者及财务人员无法正确理解掌握和灵活运用这一公式。

三、成本法下持有收益的简易会计处理方法

笔者认为,对于长期股权投资成本法下持有期间投资收益的会计核算,可以作如下的简化会计处理:

首先,只须划分为“投资当年”及“以后年度”两种年度进行会计处理;其次,对“以后年度”的会计处理分两种情况进行。具体来说:

1、对“投资当年”分得的利润或现金股利,作为投资成本的收回,直接冲减投资成本。

2、对“以后年度”分得的利润或现金股利,分两种情况进行会计处理。

(1)当投资后至本年末止被投资单位累积分派的利润或现金股利>投资后至上年末止被投资单位累积实现的净损益时,则按公式③、④进行计算:

(2)当投资后至本年末止被投资单位累积分派的利润或现金股利≤投资后至上年末止被投资单位累积实现的净损益时,则按以下公式进行计算:

应恢复初始投资成本的金额=已冲减的初始投资成本 ⑤

应确认的投资收益=投资企业当年获得的利润或现金股利+应冲减初始投资成本的金额

⑥

这里值得说明的是:

1、在以上四个计算公式中,只须掌握公式③和公式⑤,即只须掌握“应冲减初始投资成本”和“应恢复初始投资成本”两个计算公式即可。而对于投资收益金额的确认则只在会计分录中,根据“借贷平衡”原理予以“倒挤”即可。

2、对公式③作需两点解释说明:(1)公式中的前半部分,“(投资后至本年末止被投资单位累积分派的利润或现金股利-投资后至上年末止被投资单位累积实现的净损益)×投资企业的持股比例”可理解“总共应冲减初始投资成本的金额”;(2)由于《准则》中规定,“投资企业确认的投资收益仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额”,根据这一规定,结合在我国,上年度实现的盈余一般于下年度才能发放股利,当年实现的盈余当年不能发放的实际情况,可知:投资企业确认的投资收益实质上是仅限于所获得的被投资单位在接受投资后至上年末止产生的累积净利润的分配额。因此,公式中“投资后至本年末止被投资单位累积分派的利润或现金股利-投资后至上年末止(注:而不应该是至本年末止)被投资单位累积实现的净损益”的差额即为清算性股利。另外,这里也说明了在整个成本法持有收益的会计核算过程中,记录和掌握“累积分派的利润或现金股利”与“累积至上年末止被投资单实现净损益”两个数据的必要性。

3、在整个成本法下持有收益的会计核算过程中,记录和掌握“累积分派的利润或现金股利”与“累积至上年末止被投资单位实现净损益”两项数据是非常重要的。在计算“投资后至上年末止被投资单位累积实现的净损益时,需要知道“被投资单位接受投资后至投资当年末止实现的净损益”的金额。其计算式为:被投资单位接受投资后至投资当年末止实现的净损益=被投资单位接受投资当年实现的净损益×当年投资月份/12。

四、举例说明

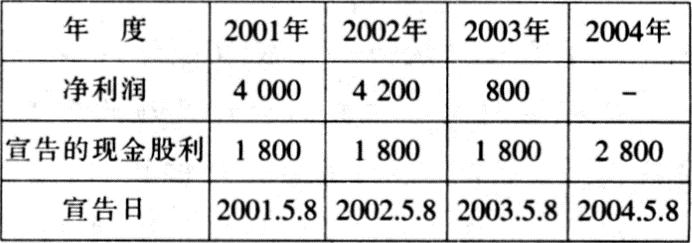

例:设A公司2001年4月1日取得了MM公司10%有表决权的普通股,MM公司2001~2004年的净利润及现金股利分配的情况见下表(单位为万元)。

就此例,按照以上文所介绍的简易会计处理方法,则A公司分得现金股利时应作如下会计处理:

1、2001年5月8日宣告分派股利时,因属“投资当年”分得的现金股利,故直接冲减投资成本。

借:应收股利 180

贷:长期股权投资 180

2、2002年5月8日宣告分配股利时

因投资后至本年末止被投资单位累积分派的利润或现金股利3600万元>投资后至上年末止被投资单位累积实现的净损益3000万元(4000×9/12),则应用公式③:

应冲减投资成本的金额=[3600-3000]×10%-180=-120(万元)

借:应收股利 180

长期股权投资 120

贷:投资收益 300

3、2003年5月8日宣告分配股利时

因投资后至本年末止被投资单位累积分派的利润或现金股利5400万元<投资后至上年末止被投资单位累积实现的净损益7200万元(3000+4200),则应用公式⑤:

应恢复投资成本的金额=已冲减投资成本的金额=180+(-120)=60(万元)

借:应收股利 180

长期股权投资 60

贷:投资收益 240

4、2004年5月8日宣告分配股利时

因投资后至本年末止被投资单位累积分派的利润或现金股利8200万元>投资后至上年末止被投资单位累积实现的净损益8000万元(3000+4200+800),则应用公式③:

应冲减投资成本的金额=[8200-8000]×10%-0=20(万元)

借:应收股利 180

贷:长期股权投资 20

投资收益 160

责任编辑 张智广

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第06期 > 财务与会计2005年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第06期 > 财务与会计2005年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号