摘要:

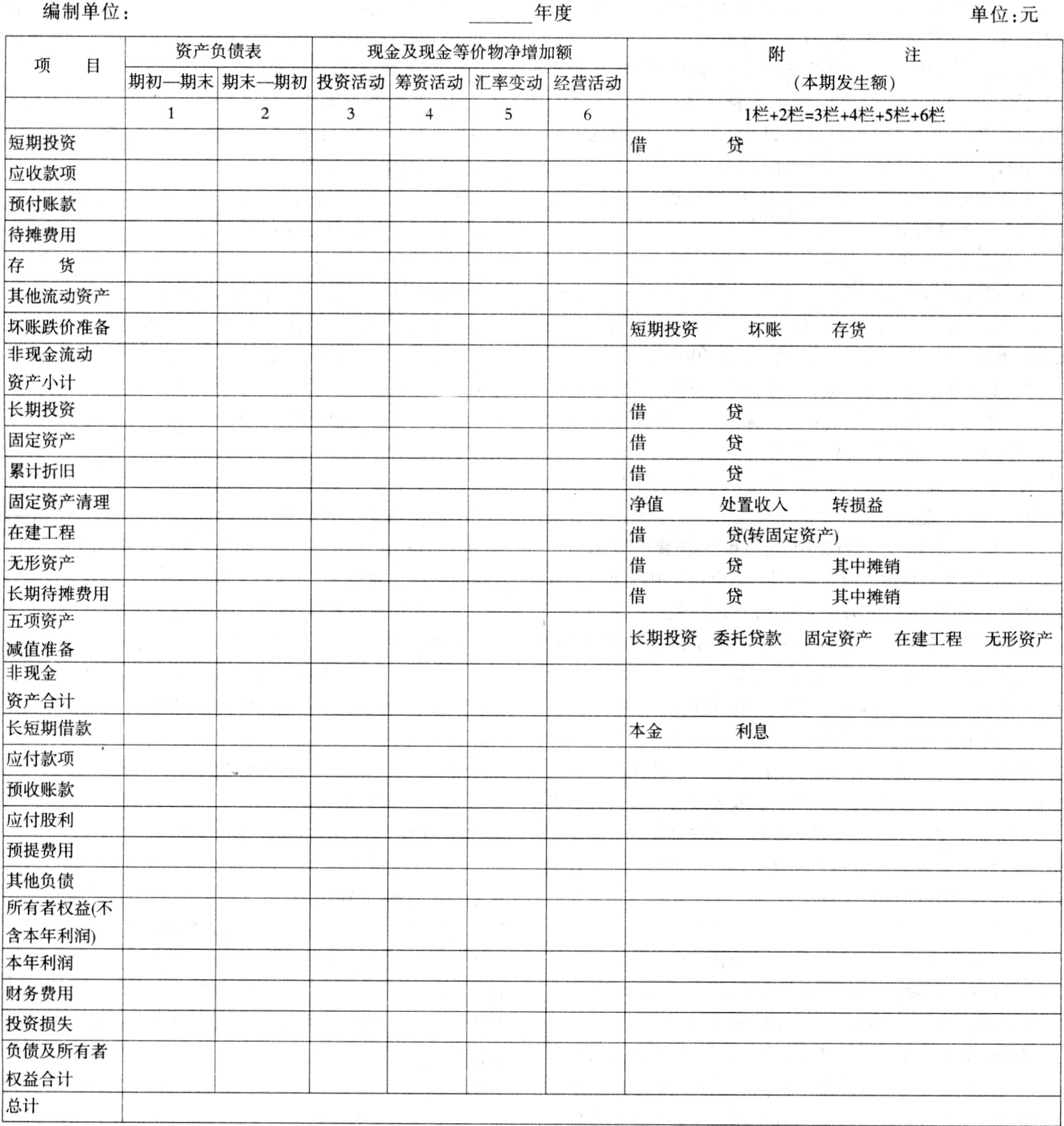

利用现金流量表与资产负债表之间的内在联系,笔者设计了一个试算平衡表,将资产负债表除货币资金以外的各项目重新归类(详见下表)。

现将编制方法简述如下:

1、将本年净利润从利润分配中分离出来

为了满足补充资料的需要,应首先将本年利润从已分配的利润中分离出来,还原到期初的状态中,具体方法可视各个企业的实际情况而定。一般涉及到“盈余公积”、“应付股利”和“未分配利润”三个科目,并且应从三个科目的贷方发生额减去已分配的利润数额。

2、将八项资产减值准备从各项资产中分列出来

为了适应补充资料需将流动资产中的三项准备(“短期投资跌价准备”、“坏账准备”和“存货跌价准备”)单列一行,相应增加各项资产的数额,以保持总资产不变。同样,需将“长期投资”、“委托贷款”、“在建工程”和“无形资产”的减值准备也按照此方法从各项资产分列出来,加上“固定资产减值准备”在“五项资产减值准备”项目中单独列示。

3、在本年利润项下增列“财务费用”、“投资损失”以便与补充资料中的这两个项目相...

利用现金流量表与资产负债表之间的内在联系,笔者设计了一个试算平衡表,将资产负债表除货币资金以外的各项目重新归类(详见下表)。

现将编制方法简述如下:

1、将本年净利润从利润分配中分离出来

为了满足补充资料的需要,应首先将本年利润从已分配的利润中分离出来,还原到期初的状态中,具体方法可视各个企业的实际情况而定。一般涉及到“盈余公积”、“应付股利”和“未分配利润”三个科目,并且应从三个科目的贷方发生额减去已分配的利润数额。

2、将八项资产减值准备从各项资产中分列出来

为了适应补充资料需将流动资产中的三项准备(“短期投资跌价准备”、“坏账准备”和“存货跌价准备”)单列一行,相应增加各项资产的数额,以保持总资产不变。同样,需将“长期投资”、“委托贷款”、“在建工程”和“无形资产”的减值准备也按照此方法从各项资产分列出来,加上“固定资产减值准备”在“五项资产减值准备”项目中单独列示。

3、在本年利润项下增列“财务费用”、“投资损失”以便与补充资料中的这两个项目相适应。

4、横向各栏的填列方法

(1)“投资活动产生的现金流入”从“长短期投资”、“固定资产”、“在建工程”、“固定资产清理”、“无形资产”和其他长期资产的贷方发生额(不含摊销)以及“投资收益”中获得。

“投资活动产生的现金流出”从“长短期投资”、“固定资产”、“在建工程”、“固定资产清理”、“无形资产”和其他长期资产的借方发生额以及“财务费用”中获得。

(2)“筹资活动产生的现金流入”从“长短期借款”的贷方发生额中获得。“投资活动产生的现金流出”从“长短期借款”、“应付股利”、“盈余公积”的借方发生额和“财务费用”中获得。

(3)“汇率变动对现金的影响”则从货币资金中的期末汇率调整数字中获得,其借方为现金流入,贷方为现金流出。

(4)“经营活动产生的现金流量”从试算平衡表中1栏和2栏合计减去上述三项活动产生的现金流量的差额中获得。按照补充资料各项内容逐项填列,对没有相关项目的其余数额相加减后,其净额填入74行“其他”项内。

现金流量表的左边各项是采用直接法或间接法获得的,为了验证这些数据的准确,更为了获取更多的信息来分析现金及财务状况变动情况,在现金流量表的右边设计了将净利润调节为经营活动现金流量的补充资料。下面试从三个方面逐项解读这些补充资料的内涵。

1、涉及净利润须调出的非现金方式的项目

(1)计提的资产减值准备。资产的减值准备是该资产的减项,并均以转账方式将本期发生的减值准备计入本年利润中,“存货跌价准备”和应收款项的“坏账准备”记入“管理费用”;“短期投资跌价准备”和“长期投资”及“委托贷款”的减值准备记入“投资收益”;“固定资产”、“在建工程”和“无形资产”减值准备记入“营业外支出”。本项目是非现金资产减少额并已减少利润,应予调增。

(2)固定资产折旧。固定资产折旧是“固定资产”备抵科目——“累计折旧”的本期贷方发生额,以计提的方式转移到“制造费用”、“营业费用”、“管理费用”和“其他营业支出”等科目,本项目可理解为非现金资产减少,并已从利润中减去,应进行调增。

(3)处置固定、无形及其他长期资产的损失,固定资产报废损失。长期资产的处置和报废必然减少各类资产的价值,增加货币资金(变价收入)和处置、报废损失(或收益),前者属于投资活动增加,不包括本项目,而后者必然转移到利润中(“营业外收支”、“其他业务收支”等科目),因此,这部分损失是非现金资产减少,应予调增,反之调减。

(4)无形资产、长期待摊费用摊销。无形资产及其他资产摊销均为本期上述资产的贷方发生额,这部分资产以摊销方式记入“管理费用”中,同样是非现金资产减少,应予调增。另一部分如果以现金处置上述资产,则应属于投资活动增加,填入现金流量表的25行,不属于经营活动。

2、涉及净利润须调出的非经营活动现金流量的项目

(1)财务费用。此项是经营活动对其他三项活动在“财务费用”中的调节。因为,在财务费用中包括:借款利息支出、购入长期债券支付的税金和手续费、存款利息收入、银行手续费支出和汇兑损益等。前两项属于筹资活动和投资活动,而汇兑损益中的外币现金按期末汇率折算与账面的差额属于汇率变动的现金流量,将这些不属于经营活动的财务费用调出后才能保持现金流量不致重列。

(2)投资损失。投资损失(或收益)属于投资活动产生的损益,并已包括在本年利润中,为避免重复计算,在经营活动现金流量中应予减除。

3、经营活动中涉及净利润但须调整现金流量的项目

(1)待摊费用减少。待摊费用是已经支付的在一年以内应负担的各项费用。其借方属于经营活动现金流量减少,应当调减;其贷方已摊销在本年利润中,需要调增。本项目可用净额列示。

(2)预提费用增加。预提费用期末贷方余额反映企业已经预提,但尚未支付的余额,虽其中包含筹资活动产生的借款利息,但已在“财务费用”中剔除,应予调增。

(3)递延税款贷项。递延税款反映企业尚未转回的因时间性差额影响所得税的金额,属于负债类,本项目应调增。

(4)存货的减少。在一般情况下存货的借方反映存货资产的增加和现金的减少或应付账款的增加,而应付账款最终也以现金来偿付。所以,其借方可理解为现金流出,应予调减;其贷方(尤其是“产成品”的贷方)反映“营业成本”的增加,利润减少应予调增。其均属于经营活动,本项目可理解为资产减少,可用净额列示。

(5)经营性应收项目的减少。本项目包括:“应收票据”、“应收账款”、“其他应收款”及其应收的增值税销项税额。其借方反映债权增加、应交增值税销项税增加或现金的减少,应予调减;其贷方反映债权收回,应予调增。其均属于经营活动,可用净额列示。

本项目还包括“预收账款”,其借方反映营业收入和应交增值税销项税增加,应予调减;其贷方反映收到预收账款,应予调增。本项目均属经营活动,可用净额列示。

(6)经营性应付项目的增加。本项目包括“应付票据”、“应付账款”、“其他应付款”及其应付的增值税进项税款。其贷方反映债务增加和存货(最终为营业成本)以及应交增值税进项税增加(或现金的增加),应当调增;其贷方反映债务清偿,应当调减。

本项目还包括“预付账款”,其贷方反映材料已入库(最终为营业成本)和应交增值税进项税增加,可理解为利润减少,应当调增;其借方反映现金流出,应当调减。

以上两部分均属经营活动,可用净额列示。

(7)其他。本项目为经营活动现金流量中除上述调节项目外的其他应调节项目的总和,属最后调节项目。按照试算平衡表可以找出这些其他项目,比如“应付工资”、“应付福利费”、“应交税金”、“其他未交款”等。前两个科目的净增加额表示本期已经计提,但尚未支付的款项,应调增,反之调减。而后两个科目的净增加额,无论是价内税(营业税、所得税、城建税等),还是价外税(增值税)均应调增。价内税因对其尚未交纳而利润已经减少,债务增加,应当调增;价外税则因其为债务增加的经营性税金,也应调增。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第02期 > 财务与会计2005年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2005年第02期 > 财务与会计2005年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号