管理是对组织的资源进行有效整合以达成组织既定目标与责任的动态创造性活动,管理的核心在于对现实资源的有效整合。管理创新的概念源于管理的概念。芮明杰在1997年出版的《管理创新》一书中提出,管理创新是一种新的更有效的资源整合范式,这种范式既可以是新的有效整合资源以达到企业目标和责任的全过程式管理,也可以是新的具体资源整合及目标制定等方面的细节管理。这一概念包括五种情况:第一,提出一种新的经营思路并加以有效实施;第二,创设一个新的组织机构并使之有效运营;第三,提出一个新的管理方式方法;第四,设计一种新的管理模式;第五,进行一项制度的创新。对应着该概念中提出的五种情况,笔者认为,管理创新包括以下内容:战略创新、组织结构创新、管理技术创新、管理模式创新和管理制度创新。它们对作为落实组织战略的工具——管理控制都产生一定的影响。本文试就战略创新、组织结构创新以及管理技术创新对管理控制的影响做一探讨。

一、战略创新及其对管理控制的影响

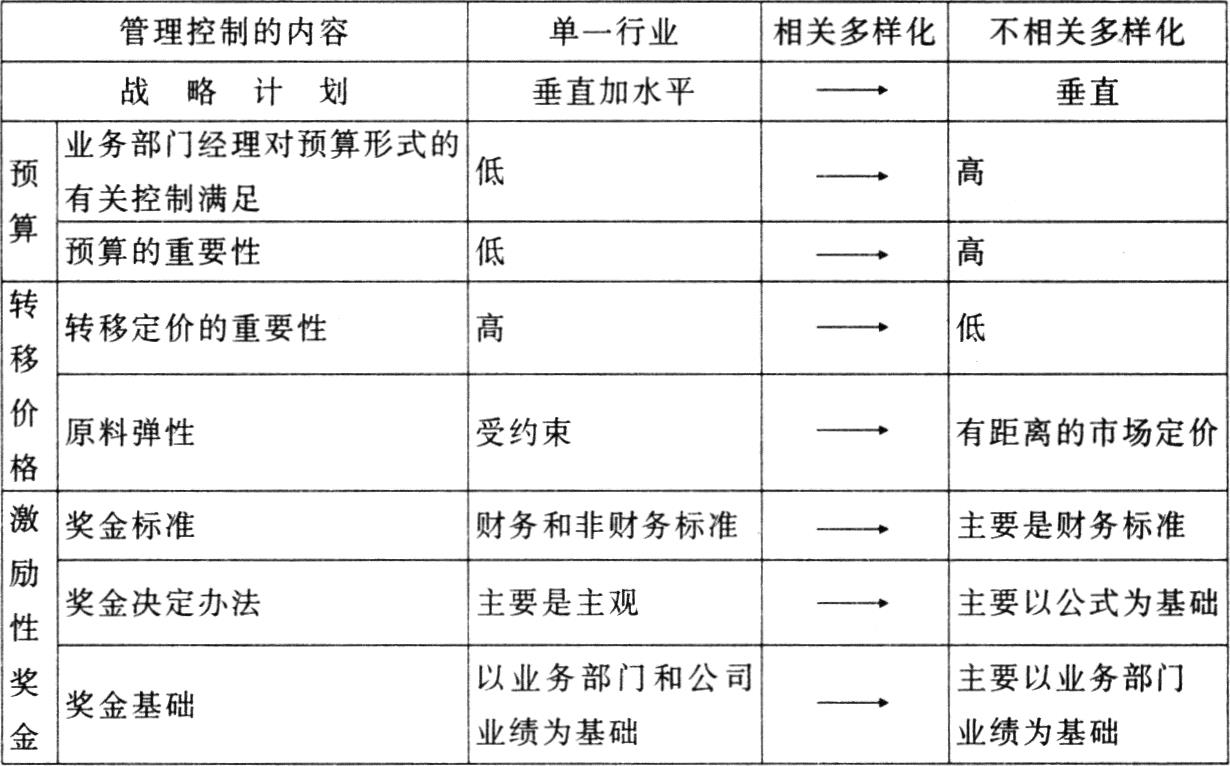

公司战略有三种类型:一是单个业务战略,即公司完全从事一种行业,如家用电器、钢铁等。单一行业公司用其全部的核心竞争力追求在行业内部的成长。二是不相关多样化战略,即公司在众多不相关行业中运行,公司内部业务部门的操作关联很少,整个公司或企业集团主要通过接收、合并来成长。三是相关多样性战略,即公司在众多相关行业中运行,它们之间的业务彼此相关,这种公司主要是通过科研和开发从企业内部成长起来的。

不同类型的公司战略要求设计不同的管理控制系统与之相适应,如表1所示。

战略创新是企业管理创新的重要内容。战略创新是指在对组织内外部环境进行分析的基础上,制定战略的动态过程。笔者认为战略创新的实质不在于创造一种新的战略类型,而在于根据组织内外部环境的变化选择和调整自己的战略类型。战略创新的目的是实现企业的目标和责任。由于管理控制是落实战略的工具之一,所以,与之相适应的管理控制活动的有效实施才是战略创新能够得以实现的保证。也就是说,战略创新了,落实战略的工具——管理控制也要创新,即及时随之做出相应的调整,以适应新的战略要求。

二、组织结构创新及其对管理控制的影响

组织结构的创新主要包括下列内容:

1、经营职能与支持职能集中化。即将原来分属于不同部门的某些经营职能和支持职能分离出来,向企业上层集中,由统一的职能中心集中负责,实现采购与销售的集中经营、权力的集中监控、资源的集中配置和信息的集中共享。

2、纵向结构扁平化。组织结构扁平化主要是通过减少管理层次和裁减冗员而建立起来的一种紧凑的扁平型组织结构,其关键是减少中间管理层。在扁平化的结构中,中层管理职能在组织结构层次上发生了显著的转移,一些中层管理职能上升到组织的高层,而另一些则下移到了执行层次。这样,上下层之间信息的沟通变得通畅了,信息的传递量也随之增加。

3、横向结构综合化。主要是指企业在组织机构设置上,适当简化专业分工,把职能相关性强的部门归并起来,使跨部门的协调变为部门内部事务,把众多职能部门合并为少量综合性过程管理部门,这样既精简机构,又使每一部门对其管理的物流或业务流,能够实行从头到尾、连续一贯的管理。

4、决策权力分散化。是指企业的决策权力由集权程度较高向分权程度较高转变。企业由过去高度集中的决策中心组织,如公司总部,改为分散的多中心决策组织,如各经营单元,高层决策转变为基层决策。这种组织结构使员工的参与感和决策能力大大提高,充分发挥了员工的主观能动性,从而提高了整个企业的决策能力。

5、外部联系网络化。组织结构的网络化是指以某一核心为主体,运用经济手段和网络信息系统,把若干相关组织连接起来,形成一个合作性的企业群体,在群体内,各个组织是相互独立的契约关系。这样做的目的不仅仅是为了扩大企业规模、降低生产成本,更主要是为了利用共享的生产要素,在联合企业内实现资源的优化配置,以取得联合经济效益。

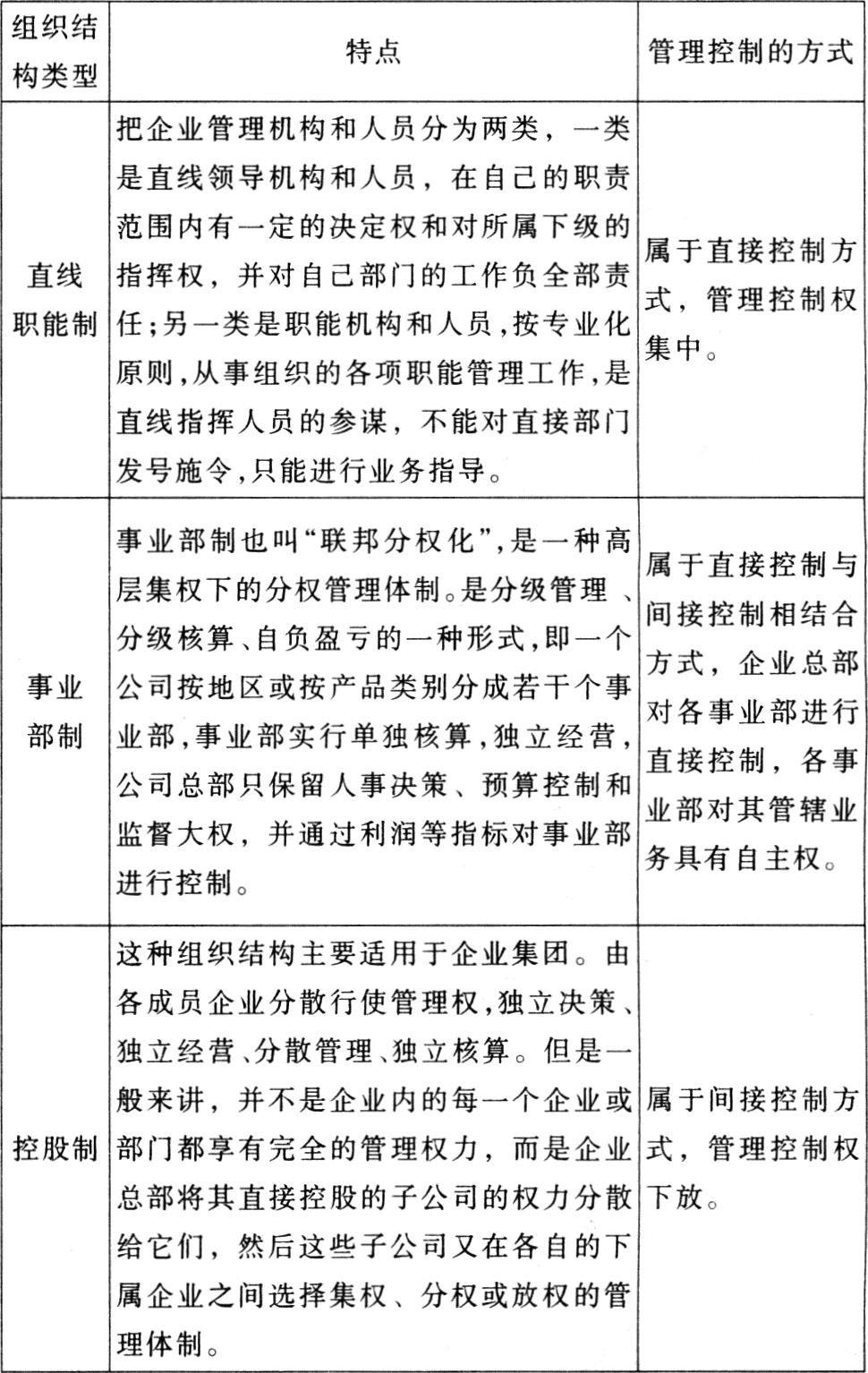

企业组织结构与企业管理控制方式及控制内容紧密相关。从企业管理体制角度看,企业组织结构形式主要有:直线制、职能制、直线职能制、事业部制、模拟分权制、矩阵结构和控股制组织结构等。不同的企业组织结构,其管理控制方式与权限各具特点。表2以直线职能制、事业部制和控股制为例,说明组织结构与管理控制方式的关系。

随着组织结构的创新,企业的组织结构逐渐由传统的金字塔型向扁平型、网状型的组织形式转变,企业内部纵向组织间的管理关系,不再是等级森严的“集权式”自上而下的管理,而是独立性较强、拥有较大自主权的“自主式”管理。管理控制的方式也由直接控制转变为间接控制,由集权管理转变为分权管理。管理控制系统的设计也必须做出调整,以适应组织创新的要求。

三、管理技术创新及其对管理控制的影响

不同国家、地区的企业所面临的环境因素和内部要素存在着较大的差异,因此,企业在进行先进管理技术的引进、应用和创新时,应根据自身情况对其进行持续性的改造,使其中的管理原理、规律与本企业的环境和要素有机地结合起来。在协调和平衡外部环境和内部要素的基础上,最大限度地利用其中的有利条件,扬长避短,形成持续性的有效管理,实现持续性的管理创新。另外,还要注意管理硬件设施的创新、现代信息技术的运用和信息系统的建立。

管理技术的创新也对管理控制系统产生影响,其最直接的影响是促进了一些现代化控制方法在管理控制系统中的运用。

1、准时化。该方法在某些工业领域的应用,导致了建造和进货成本的显著降低以及最佳批量规模的降低。最佳批量规模的极端是零存货,只有当需要时才生产订购产品,因而叫“准时”。准时化方法包括减少缓冲存货、降低建造成本、降低进货成本和与顾客联系。准时系统的管理重心除了传统的成本控制外,还有时间控制。

2、全面质量管理。该方法可以概括为质量责任、产品设计和与供应商的关系。全面质量管理过程中,公司需要收集关于质量的非财务信息,这些非财务指标有两个优点:大部分要按天报告和可以立即采取改变行动。因此,进行非财务指标报告可以为追求更高管理质量的经理和工人提供持续不断的反馈。

3、计算机集成制造。高度发达的计算机集成制造系统将以前需要管理控制的生产活动转化为任务控制;用比以前低得多的成本提供更详细、更精细、更一致的信息,而且能够提供更及时的信息。

4、决策支持系统。该系统包含了可能显示一个专家在给定的条件下如何解决问题的决策原则,从而帮助决策者形成决策。该系统一方面可以提高决策的质量,并减少甚至消除决策所需的时间。另一方面允许许多决策由计算机或业务水平较低的员工进行。

除此之外,像物料需求计划、ERP企业资源计划等管理技术也在管理控制系统中得以应用。

责任编辑 张玉伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第12期 > 财务与会计2004年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第12期 > 财务与会计2004年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号