在集团公司的合并报表编制过程中,常涉及下属子公司自身编制了合并报表并已经会计师事务所审计的情况。这时一般有两种选择:一是采用将该子公司及其各应予合并的投资公司的自身报表数据重新进行合并,笔者称之为直接合并法;二是采用该子公司的合并报表数据直接进行编制,笔者称之为间接合并法。当集团母公司与其子公司共同投资一家公司时,因对共同投资公司的投资比例不同而会产生不同的投资核算法,此时,编制合并报表就变得相对复杂。笔者现就该情况下,应该选择何种合并方法,及间接法下应注意的问题,分以下两种情况进行讨论:

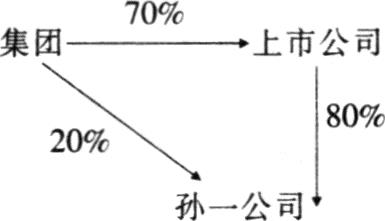

一、假设孙一公司由集团母公司与其控股(占80%股权)上市公司共同投资且均采用权益法核算,上市公司单独编制合并报表且孙一公司属于该上市公司的合并范围(见图1)。假定盈余公积提取比例为10%(在此不考虑法定公益金),且期初盈余公积和期初未分配利润均为0(以下同)。

采用直接合并的情况下,只需按正常合并程序抵销。但是,当采用上市公司的合并报表进行间接合并时,我们会发现,集团对孙一公司投资的20%的收益和股权反映在上市公司合并报表的少数股东损益和少数股东权益中,同时,提取的盈余公积和盈余公积余额也会相应少计。为此,必须通过合并分录予以调整。

1、直接合并法下(步骤略)

合并后的结果为:

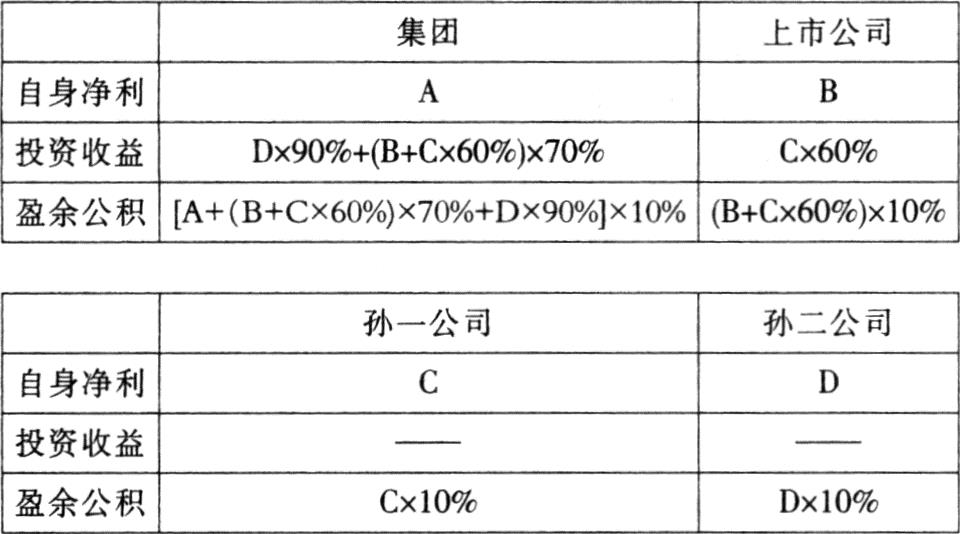

净利=A+B+C

少数股东损益=(B+C×80%)×30%=30%×B+24%×C

盈余公积=〔A+C×20%+(B+C×80%)×70%〕×10%+(B+C×80%)×10%×70%+C×10%

2、间接合并法下

步骤一:上市公司对孙一公司进行合并

上市公司合并抵销分录一:

借:投资收益 C×80%

少数股东损益 C×20%

贷:提取盈余公积 C×10%

期末未分配利润 C×90%

上市公司合并抵销分录二:(所有者权益以下简称为O.E.)

借:所有者权益(简化)O.E.(孙一)

贷:长期投资 O.E.(孙一)×80%

少数股东权益 O.E.(孙一)×20%

上市公司合并抵销分录三:

借:提取盈余公积 C×10%×80%

贷:盈余公积 C×10%×80%

上市公司对孙一公司合并后(过程略)结果为:

净利=B+C

少数股东损益=C×20%

盈余公积=(B+C×80%)×10%+C×10%×80%

少数股东权益=O.E.(孙一)×20%

步骤二:集团公司利用上市公司的合并报表初步合并后(过程略)

净利=A+B+C+C×20%

少数股东损益=C×20%+(B+C×80%)×30%=B×30%+C×44%

盈余公积=〔A+C×20%+(B+C×80%)x70%〕x10%+(B+Cx80%)×10%×70%+C×10%×80%

少数股东权益=O.E.(孙一)×20%+O.E.(上市公司)×30%

与直接法下的结果相比,合并净利多了C×20%;少数股东损益多了C×20%;盈余公积少了C×10%×20%;少数股东权益多了O.E.(孙一)×20%。为此,必须通过以下合并调整分录予以调整:

分录一:借:投资收益 C×20%

贷:少数股东损益 C×20%

分录二:借:少数股东权益 O.E.(孙一)×20%

贷:长期投资 O.E.(孙一)×20%

分录三:借:提取盈余公积 C×10%×20%

贷:盈余公积 C×10%×20%

经此调整恢复后,所得结果与直接合并法下完全一致。

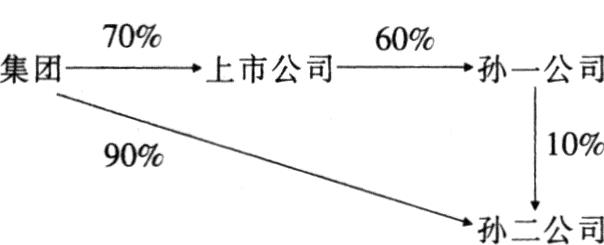

二、假设孙二公司由集团母公司与上市公司共同投资,孙二公司属于该集团母公司的合并范围;上市公司单独编制合并报表,孙一公司对孙二公司投资比例较小,采用成本法核算(见图2)。

在这种投资结构下,集团母公司通过自身与孙一公司,对孙二公司其拥有100%的股权,但因孙一公司对其采用成本法核算,因此,当孙二公司未进行利润分配时,从整个集团角度看,若不进行合并调整,合并结果将少计部分损益和权益。因此,应予以调整恢复。

1、相对于孙二公司的实际股权=90%+70%×60%×10%=94.2%,相应的少数股权为5.8%

步骤一:补计未确认的投资收益

借:长期投资 10%×D(分录一)

贷:投资收益 10%×D

步骤二:

上市公司的合并净利=B+C

合并盈余公积=(B+C×60%)×10%+C×10%×60%

少数股东损益=40%×C(以上过程略)

集团对孙二公司和上市公司初步合并后结果为:

净利=A+B+C+D

盈余公积=〔A+(B+C×60%)×70%+D×90%〕×10%+(B+C×60%)×10%×70%+C×10%×60%+D×10%

少数股东损益=40%×C+(B+C×60%)×30%

少数股东权益=O.E.(孙一)×40%+O.E.×30%(上市)

2、从上述结果可以看出,初步合并的少数股东损益少计5.8%×D;少数股东权益少计5.8%×D,所以应进一步进行合并调整:

借:少数股东损益(10%-70%×60%×10%)×D=5.8%×D(分录二)

贷:少数股东权益(10%-70%×60%×10%)×D=5.8%×D

这样调整后,合并的最终结果为:

净利=A+B+C+D

盈余公积=〔A+(B+C×60%)×70%+D×90%〕×10%+(B+C×60%)×10%×70%+C×10%×60%+D×10%

少数股东损益=40%×C+(B+C×60%)×30%+5.8%×D

综上所述,可以得出如下结论:在采用间接合并的情况下:(1)当集团公司与下属子公司共同投资一家公司且该公司属于编制合并报表的范围,当集团母公司和子公司对该公司的核算均采用权益法时,除基本合并以外,还应按未合并比例的部分将该被共同投资公司的净利润、所有者权益、提取的盈余公积予以恢复;(2)当集团公司与下属子公司共同投资一家公司(该子公司当年不进行利润分配),且兼有成本法和权益法核算时,合并时应首先补计成本法下未确认的投资和投资收益,然后在基本合并以外再通过编制合并分录调整少计的少数股东损益和少数股权,调整的比例为少数股权的真实比例。在实务中,股权结构远比上述例子复杂,我们应根据实际情况,在直接法和间接法之间进行比较、选择。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第10期 > 财务与会计2004年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第10期 > 财务与会计2004年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号