摘要:

随着电子商务时代的到来,为了更好地满足信息使用者多层面的要求,针对传统会计报告模式的局限性,国内外会计界对会计报告模式的改进进行了广泛的讨论。最有影响的当数美国注册会计师协会于1994年发布的《改进企业报告》的研究报告,该研究报告内容涉及企业报告、分部报告、衍生金融工具报告等模式,以及财务信息和非财务信息等信息类型。它的发表对改进传统会计报告模式理论和实务产生了重大的影响。实时会计报告理论(Real-time Reporting System)正是在这一环境下产生的。目前国内外对实时会计报告还没有统一的定义,根据我们的研究以及对众多企业的调查,给出实时会计报告的定义是:在电子商务环境下,利用现代化技术及时获得企业经营活动的实时信息报告,以提供给信息使用者进行决策的及时信息,实现更有效地利用会计信息为决策者服务的目的。

一、实时会计报告与传统定期会计报告的对比

1、基本程序的对比

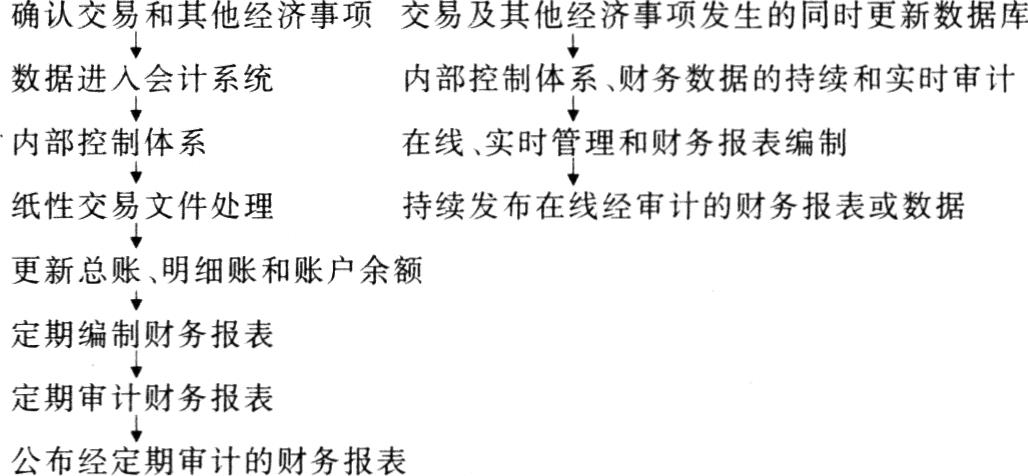

会计基本程序是指会计信息系统在加工数据并形成最终会计信息的过程中所特有的步骤,为了更直观比较二者的不同,我们将两种报告体系的会计基本程序的流程图示如右:

由上所示:实时会计报告体系改变了原有会计流程的步骤,并大大缩短...

随着电子商务时代的到来,为了更好地满足信息使用者多层面的要求,针对传统会计报告模式的局限性,国内外会计界对会计报告模式的改进进行了广泛的讨论。最有影响的当数美国注册会计师协会于1994年发布的《改进企业报告》的研究报告,该研究报告内容涉及企业报告、分部报告、衍生金融工具报告等模式,以及财务信息和非财务信息等信息类型。它的发表对改进传统会计报告模式理论和实务产生了重大的影响。实时会计报告理论(Real-time Reporting System)正是在这一环境下产生的。目前国内外对实时会计报告还没有统一的定义,根据我们的研究以及对众多企业的调查,给出实时会计报告的定义是:在电子商务环境下,利用现代化技术及时获得企业经营活动的实时信息报告,以提供给信息使用者进行决策的及时信息,实现更有效地利用会计信息为决策者服务的目的。

一、实时会计报告与传统定期会计报告的对比

1、基本程序的对比

会计基本程序是指会计信息系统在加工数据并形成最终会计信息的过程中所特有的步骤,为了更直观比较二者的不同,我们将两种报告体系的会计基本程序的流程图示如右:

由上所示:实时会计报告体系改变了原有会计流程的步骤,并大大缩短了会计流程的时间。

2、会计目标的对比

会计目标的确定强烈依存于客观会计环境,环境的变迁必然会导致会计目标发生相应的变化。目前关于会计目标的主流观点有受托责任观和决策有用观两种。传统会计报告体系以受托责任观为主要会计目标,很少顾及资源委托者以外的信息需求。而实时会计报告体系是适应于网络经济及其技术环境的会计信息需求,它将大大扩展会计信息的需求范围和内容,会计目标以决策有用观为主,而不再停留在反映历史信息的经营责任上。实时会计报告将更多考虑与决策相关的信息,包括不确定的未来信息,风险信息、各类非财务信息,同时更多地考虑企业内部管理的信息需求。

3、审计的对比

传统的会计体系中审计程序基于纸性会计资料,而在IT环境下,商务活动过程的变化改变了信息的来源,当绝大多数信息都以电子数据的形式存在时,原有的审计程序也将被一个持续的、实时的、在线的审计程序所代替。持续的审计能让审计人员更着重去了解其客户的经济活动、行业特点和内部控制结构等方面的情况,从而提高财务审计的质量。审计的重心由原来的更正误报的财务报表转向预防和探测财务报表被误报。而实现持续在线的审计使用并行审计技术(Con-current Auditing Technique)。采用这种技术后,审计证据的采集与应用系统对其业务的处理同时进行,审计人员可以获得充分的审计线索,确保信息系统中有真实可靠的审计证据;还可及时发现应用系统中产生的错误或不正当行为,避免重大损失;此外,采用并行审计技术还可以及时发现系统中的隐患,有助于审计人员根据所提供的反馈信息,及时对系统进行维护。

二、实时会计报告模式及实现方式

1、实时会计报告模式

关于实时会计报告模式,至今还没有定论。学者们已提出的模式可归结为两种。一种是完整的实时会计报告,它的目标是实时编制会计报告使用者所需要的所有会计指标,不仅仅是实时资产负债表、实时损益表和实时现金流量表。并且实时报告的内容必须和定期报告的内容项目完全相符,也必须遵循现行的会计准则以及财务报告准则。在一个会计期间结束时,实时会计报告的结果和定期报告的结果出入不能太大,否则实时会计报告的意义也就不复存在了。还有一种模式就是部分实时报告。由于目前信息技术及其实现等方面的局限性,加上并非所有的财务数据都具有实时编报的需要,建议采取部分实时报告模式,即除了正常的定期报告外,将一些信息使用者所需要的对于决策有重大影响的财务信息指标提炼出来,形成能反映企业经营业绩、财务状况、管理质量、经营环境和人力资源等重要指标和数据的多种信息组件,加以实时编报。当然和前面完全实时报告的要求一样,实时编报的数据仍要与定期编报的相关数据相符合。

就我国现有的电子商务环境,我们主张采取后一种模式,原因有三:第一,由于信息使用者水平和需求的不同,并非所有的信息使用者都需要完全的实时的会计报告;第二,尽管传统会计报告存在种种不适应IT环境的弊端,但它所提供的定期报告数据仍是政府部门等实施宏观调控的重要依据;第三,现有的信息技术也没有达到完全实现实时会计报告全部内容的地步。所以,采取部分实时会计报告,将实时报告与定期报告优势结合起来,建立一种适应于现实环境的会计报告模式。

2、实时会计报告的方式

目前在互联网上发布的财务报告多半采取的是PDF和HTML文件,前者是将原始文件的影像完全不变地上传至互联网,文件内容显然不会被随意误改,缺点却是它虽然可以通过超链接访问其他页面,但不能进入PDF文件的具体节点,无法满足实时会计报告使用者通过网页实现与服务器动态交互自选重要指标合成的要求;而后者HTML文件虽然可以通过一些应用程序实现使用者与数据库的互动交流,但由于HTML本身的缺陷——它的DTD作为标准被固定下来,使得它不能作为定义其他标记语言的元语言。

如何能更好地实现互联网上发布财务报告,美国注册会计师协会(AIC-PA)针对这一问题研究出一种基于XML技术的财务报告专用标记语言,即XBRL(The eXtensible Busi-ness Re-porting Language)。XBRL是因特网企业财务报告编制、发布(可以采用各种格式)、数据交换和财务报表及所含信息分析的一种标准方法。因为XBRL的分类标准应用于总分类层面,公司可在每一事件发生之时加标注于其中,然后根据不同的概念模式,将信息抽取组合在一起,公司不必花费巨额资金维持两套账转换的浩大工程,财务报告的产出于不同准则之间的转换更为容易。通过XBRL技术,财务报告的编制工作可自动从数据库中导出,直接在网上进行交换,对各类报表用户,能做到“一次输入,各处通用”,并且在搜寻和信息分析方面也十分方便、准确,大大增强财务信息的流通性。XBRL不但使财务报告的编制传输更有效率,也使财务信息的使用更加便利。此外,采用XBRL所编制的报表,还可以对报告项目进行更详细的划分,如满足投资者的各种查询,投资者将方便地获取需要的各项相关信息。

XBRL的应用不仅实现了会计报告的实时编制和发布,也为实时会计报告中的多样化交互报告模式的实现提供了支持。

三、结束语

实时会计报告是在电子商务环境下提出的新的会计报告理论,它的实现与企业的电子商务化程度及社会大环境有着紧密的关系。因此我们所提倡的实时会计报告模式是适应于国内现有的IT水平下的,是传统会计报告方式的改进和拓展,而不是完全的抛弃原有的会计理论来进行的。随着技术的进步、社会经济环境的转变,实时会计报告的内容和方式还将继续改进和完善,以成为符合信息使用者进行全面决策的有力依据。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第09期 > 财务与会计2004年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第09期 > 财务与会计2004年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号