在房地产上市公司的购并业务中,采用权益法还是成本法、采用权益法时是否纳入合并会计报表范围等相关会计处理方面还存在着认识上的差异。由于所采用的方法不同,不仅不同持股比例下投资价差的确认与计量、投资价差的摊销期存在着差异,对投资收益的确认也存在着较大的差异。本文将以母公司(上市公司)对目标公司的购并在不同持股比例时出现的相关会计问题为基点展开讨论。

一、首次收购30%股权是否采用权益法核算

2001年3月21日,Q上市公司(以下简称Q公司)下属控股(持有85%)子公司W房地产开发公司(以下简称W公司)为开拓异地房地产开发市场,试探性地以现金3000万元向X公司收购N房地产开发公司(以下简称N公司)30%的股权。N公司于2000年5月份由Y公司、P公司、X公司、Z公司组建,注册资本为1亿元人民币,其股权比例分别为20%、25%、30%、25%,董事会成员由四家股东派出及所选聘的总经理五人组成。N公司所在地实行的税务政策是营业税及附加按预收售房款的5.5%预缴,所得税则按当年会计确认的销售收入计算的利润总额进行汇算清缴(即收入的会计确认越迟,企业所得税的缴纳越迟),因此,N公司实行的是《房地产开发企业会计制度》开具发票作为销售收入实现的标准。而W公司实行的是《企业会计制度》规定的四个标准,即:(1)销售房款已全部收到或大部分收到(90%);(2)工程已经完工并经政府相关部门验收合格;(3)业主已前来办理交房手续或已发出交房通知书;(4)相关成本已能可靠计量。

W公司、N公司在收入确认上的会计政策不同,可能使公司在收入确认的时间上产生较大的差异。即由于在发出交房通知书、业主入住后的一段相当长的时间,政府测量部门才对商品房进行实际测量,按实际测量面积对所预售房款多退少补,并在汇算房款一段时间后才可能办理产权,这时业主才会要求房地产开发商开具发票,会计上才确认收入。而N公司如果按W公司收入确认标准确认其收入,则应提前缴纳所得税,因此,N公司的董事会否决了W公司派出董事所提出的变更N公司收入确认等两项会计政策。按照财政部《企业会计制度讲解》对“重大影响”的表述,W公司虽然持有N公司30%的股权,是N公司的四家股东中拥有股权最多的股东单位,但其重要的会计政策与N公司有重大差别,W公司认为它对N公司并不具备参与财务决策的能力,因此,对N公司的长期投资只能采取成本法反映(本例只为说明会计核算问题,不讨论税收政策)。

二、母子公司累计收购目标公司50%股权的相关会计问题

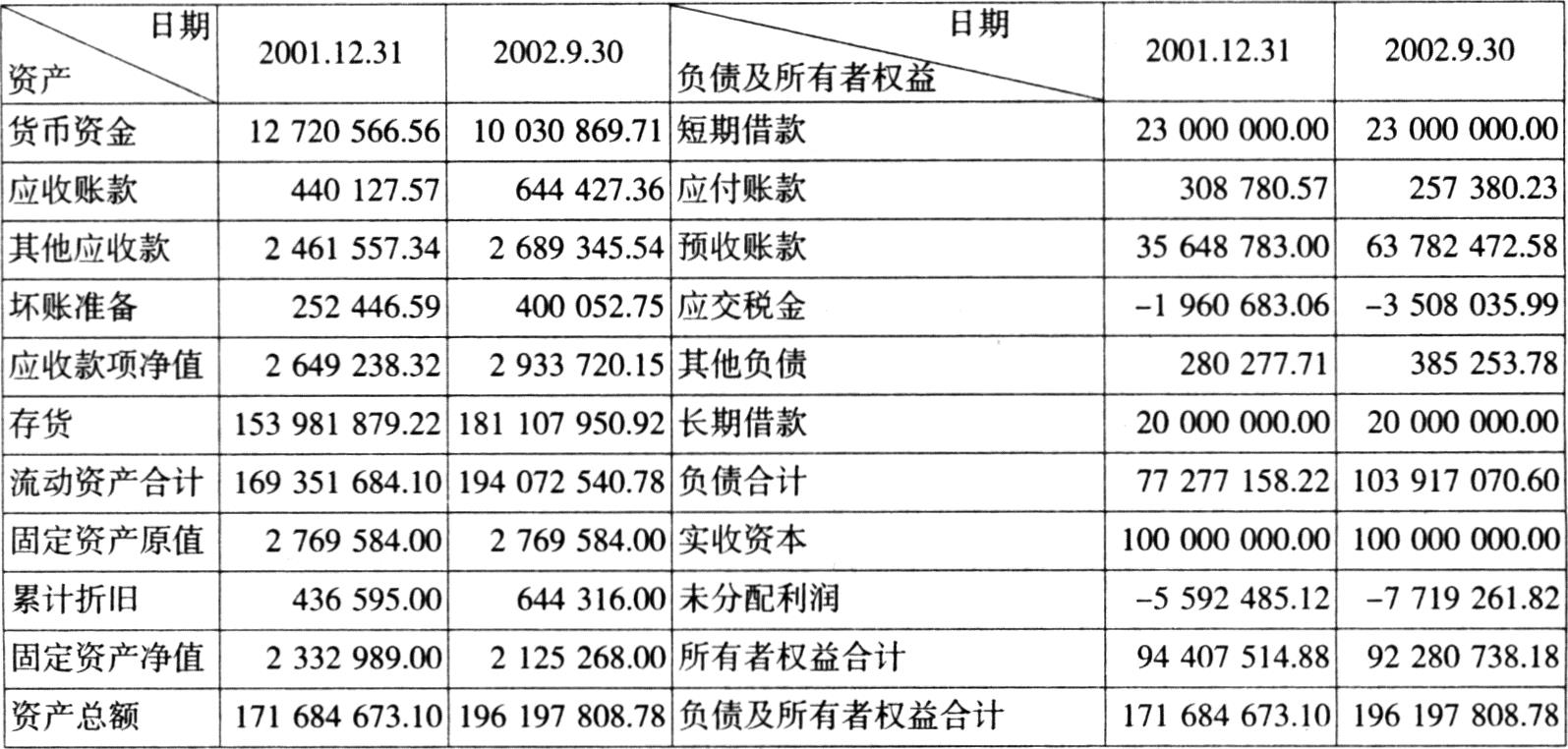

经过一番对异地房地产开发市场的了解与熟悉后,Q公司以N公司2001年12月31日经审计后的会计报表(表1)为基础,于2002年3月25日,以2300万元向Y公司收购了N公司20%的股权。至此,Q公司除了直接向N公司投资20%的股权外,还通过控股子公司W公司对N公司投资30%的股权,从而累计持有N公司50%的股权,而P公司、Z公司则分别持有N公司25%的股权。

Q公司与W公司累计取得N公司50%的股权时,N公司所开发的商品房已完成了部分交房,其收入中符合W公司收入确认标准的达1000万元。Q公司再次提出变更会计政策的问题,N公司董事会同意采取与Q公司相同的坏账准备计提比例的会计政策,而收入的确认,则由于涉及到N公司须提前缴纳所得税,董事会未同意W公司的收入确认的会计政策。

根据《企业会计准则——投资》的规定,本案例中由于Q公司与W公司对N公司的投资才使Q公司对N公司实施重大影响,而非单独的Q或W公司对N公司投资,其投资价差的追溯是以Q公司对N公司的权益部分进行追溯调整还是以W公司为主体进行追溯调整?或者是W公司、Q公司分别按对N公司持股比例进行追溯调整?显然,在上述制度或准则中并无明确的规定。对此,笔者认为,应按投资比例分别计算Q公司、W公司对N公司的投资价差,同时W公司对N公司的投资成本应作追溯调整。

(一)确认Q、W公司对N公司的投资价差

根据表1所示,N公司截至2001年12月31日,所有者权益为94407514.88元,W公司拥有其30%的股权,投资成本为28322254.46元(94407514.88×30%),W公司原投资成本为3000万元,即确认W公司对N公司的长期股权投资的投资价差为1677745.54元。

Q公司以2300万元收购N公司20%的股权,新的投资成本为18881502.98元(94407514.88×20%),由此计算Q公司对N公司的长期股权投资价差为4118497.02元。

(二)投资价差的摊销

根据《企业会计准则2001》中对《企业会计准则——投资》的讲解精神,本案例的投资价差的摊销应自收购N公司30%的股权时开始摊销,即从2001年3月起摊销投资价差。

至2001年12月31日,应追溯调整的投资价差计10个月,按10年作为摊销期限,应追溯调整的投资价差为483020.22元(5796242.56÷120×10),其中W公司应追溯调整139812.13(1677745.54÷120×10);而Q公司本身应追溯调整343208.09(4118497.02÷120×10),同时,由于W公司的追溯调整年初留存收益而影响Q公司对W公司的长期投资的账面价值也应作追溯调整留存收益118840.31元(139812.13×85%),两因素累计影响金额为462048.40元(343208.09+118840.31)。

三、收购目标公司75%股权的相关会计问题

为了进一步拓展上市公司房地产业务,Q公司以经审计后的N公司截至2002年9月30日的净资产(见表1)为基础,于2002年11月1日以2800万向P公司收购N公司25%的股权,以控制N公司房地产经营活动。而截至2002年9月30日,N公司的预收销售款为63782472.58元,其中符合Q公司收入确认的金额为4000万元。

(一)购并日目标公司会计报表的重新编制

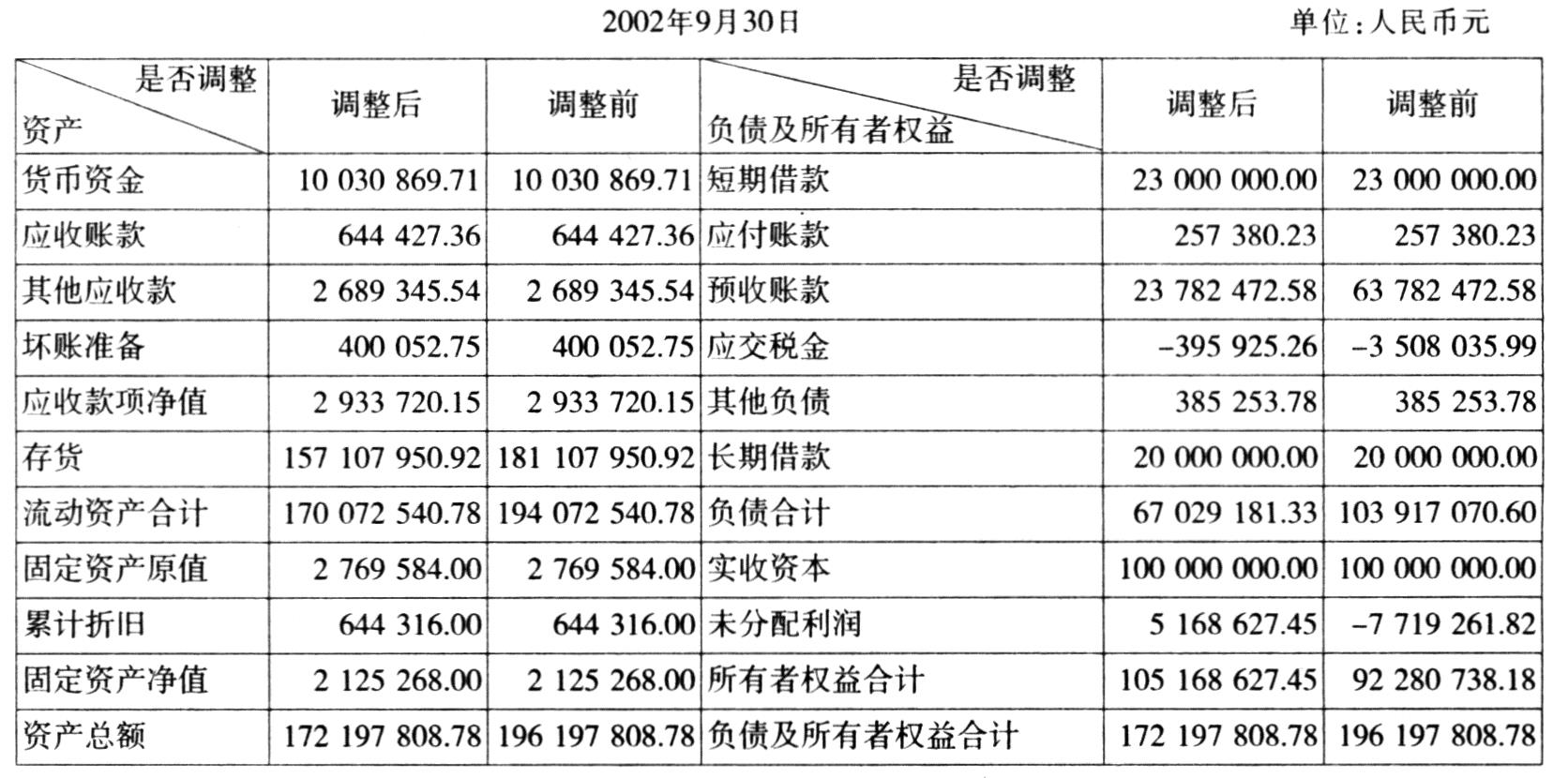

当Q公司与W公司累计持有N公司75%的股权,构成了上市公司对N公司的控制关系时,N公司需纳入Q上市公司的合并会计报表范围。如果由于缴纳所得税需要;N公司收入会计确认的会计政策可以不予变更,可以财政部“财会〔2003〕10号”的相关规定进行会计处理。即N公司可以采用原有会计政策进行收入确认,而Q公司在编制合并会计报表时,再按Q公司的会计政策对N公司的会计报表进行调整。其中,在取得控制N公司前,采用追溯调整,即对截至2002年9月30日前的会计报表进行追溯调整;在取得控制,即2002年9月30日后的当年Q公司对N公司按Q公司的会计政策进行调整。另一种办法是:N公司执行Q公司房地产收入的会计确认政策,并对相关项目进行直接的追溯调整。当然,不管采用哪一种办法,对Q公司、W公司的结果是一样的。

假设N公司采用前一种办法,则Q公司对N公司截至2002年9月30日的会计报表进行重新编制。N公司所在地实行的所得税税率为15%,符合Q公司收入确认的预收账款为4000万元,而营业成本为2400万元,营业税金及附加为营业收入的5.5%,计算出需调整的税前利润为1380万元,扣减以前年度亏损-7719261.82元后应纳所得税为912110.73元,应调整未分配利润为12887889.27元。根据上述资料,重新编制N公司购并日资产负债表如表2所示。

截至2002年11月2日,Q公司、W公司分别持有N公司45%、30%的股权,享有N公司的权益(以2002年9月30日调整后净资产计算)分别为47325882.35元、31550588.24元。同时Q公司、W公司对N公司的长期股权投资的投资成本与投资价差如表3所示。

这里还存在着一个较大的会计难题:即Q公司与W公司是进行投资价差的后续再确认;还是将原持有的30%(W公司)、20%(Q公司)按权益法计提投资收益。不同的选择,对Q公司2002年利润将产生较大的影响。

(二)第一种选择:投资价差后续再确认

根据表3所示,如果重新计算投资价差(原始投资成本与2002年9月30日享有N公司权益之差额),即W公司对N公司的长期股权投资应产生贷方差额1550588.24元,而Q公司对N公司的长期股权应产生借方差额3674117.65元,两者相抵产生借方差额2123529.41元(81000000.00-78876470.59),然后再进行追溯调整法。

1、W公司对N公司投资价值的后续再确认

在采用追溯调整法下,该项投资价差应追溯到W公司购买N公司30%的股权,即2001年3月。其中W公司应调整如下:

(1)2002年1月1日前应增加留存收益金额:

1550588.24÷120×10=129215.69(元)

(2)2002年1月1日前已调减的留存收益:139812.13元

(3)2002年1月1日应调增年初留存收益金额:

129215.69+139812.13=269027.82(元)

同时,W公司应重新调整本年度已摊销的投资价差:

(1)计算2002年1-9月应摊销的贷方投资价差:

1550588.24÷120×9=116294.12(元)

(2)2002年1-9月已摊销借方投资价差:125830.92元

(3)调整投资价差金额:

116294.12+125830.92=242125.04(元)

2、Q公司对N公司投资价差的后续再确认

Q公司计持有N公司股权的45%,其长期股权投资应产生借方差额3674117.65元,同样应追溯调整至2001年3月,则应调整金额结果如下:2002年1月1日前应调减的留存收益金额306176.47元,已调减的留存收益为343208.09元,应调增年初留存收益金额37031.62元,Q公司还持有W公司85%的股权而应调增留存收益228673.65元,两因素共同影响使Q公司应调增的年初留存收益金额265705.27元;2002年1-9月应摊销的借方投资价差275558.82元,已摊销借方投资价差308887.28元,调减投资价差金额、调增投资收益33328.46元。

(三)第二种选择:按原有权益计提投资收益

如果Q公司、W公司在取得N公司50%的股权时,N公司若按Q公司(或W公司)的会计政策,应确认营业收入1000万元,而本年度符合Q公司收入确认的会计政策的营业收入为3000万元。为简便起见,应将所调整N公司12887889.27元的未分配利润进行分割,其中1/4的金额3221972.32元(12887889.27÷4)调整N公司的年初未分配利润,而3/4的金额9665916.95元(12887889.27÷4×3)作为本年度利润进行调整。再根据追溯原则分别冲减Q公司与W公司已摊销的投资价差。

根据以上计算与划分,W公司对N公司持有30%股权部分应计算的长期股权投资收益,应调整年初留存收益的金额为966591.70元(3221972.32×30%),应计入2002年度投资收益为2899775.09元(9665916.95×30%),而原已摊销的投资价差仍保持不变,按原有金额继续摊销。同样,Q公司对N公司持有20%股权部分应计算的长期股权投资收益,应调整年初留存收益的金额为644394.46元(3221972.32×20%),应计入2002年度投资收益为1933183.39元(9665916.95×20%),共计投资收益4397992.22元(即加上W公司投资收益的85%)。而原已摊销的投资价差仍保持不变,按原有金额继续摊销。Q公司持有N公司的另外25%的股权在计算投资价差后追溯调整,即投资价差为1707843.14元(28000000.00-26292156.86),按10年摊销并追溯调整至2001年3月,每月平均摊销14232.03元。

根据现行会计制度及相关会计准则的要求,以上两种选择均符合其精神,但其结果却有较大差异。第二种选择主要基于原50%的股权比例采用权益法反映,应计提投资收益;而第一种选择则认为,如果Q公司未能在2002年11月份收购N公司25%的股权,根据现行的会计制度或会计准则,N公司的会计报表不可能重新编制,即使原持有N公司50%按权益法反映长期投资,也不可能计入当年的投资收益。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第09期 > 财务与会计2004年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第09期 > 财务与会计2004年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号