摘要:

2004年度注册会计师全国统一考试辅导教材《财务成本管理》与2003年度相比,对财务报表分析中的收益质量分析作了重大修改。其中,主要是对非经营损益的所得税处理作了比较合理的调整,并对会计现金流量表补充资料(2)的项目进行了相应的整理,本文将从归类的角度探讨与此相关的几点认识。

一、补充资料项目的归类与基本原理

会计中间接法计算收付实现制基础的现金流量时的起点是权责发生制核算基础所得的利润表的净利润,在具体调整计算经营活动产生的现金流量时,可以从整体上分为三部分:

(A)调整非经营损益,即将净利润调整为经营净收益。包括:“处置固定资产、无形资产和其他长期资产的损失或收益”、“固定资产报废损失”、“财务费用”(非经营活动)、“投资损失或收益”等项目。具体计算时,对于非经营收益应调减(即填表时为负数);对于非经营损失或费用应调增(即填表时为正数)。其位于会计现金流量表补充资料(2)的中间。

(B)资产的减值准备、折旧与摊销,即影响了经营净收益但不产生经营活动现金流量的业务。包括:“计提的资产减值准备”、“固定资产折旧”、“无形资产摊销”、“长期待摊费用摊销”、“待摊费用减少或增加...

2004年度注册会计师全国统一考试辅导教材《财务成本管理》与2003年度相比,对财务报表分析中的收益质量分析作了重大修改。其中,主要是对非经营损益的所得税处理作了比较合理的调整,并对会计现金流量表补充资料(2)的项目进行了相应的整理,本文将从归类的角度探讨与此相关的几点认识。

一、补充资料项目的归类与基本原理

会计中间接法计算收付实现制基础的现金流量时的起点是权责发生制核算基础所得的利润表的净利润,在具体调整计算经营活动产生的现金流量时,可以从整体上分为三部分:

(A)调整非经营损益,即将净利润调整为经营净收益。包括:“处置固定资产、无形资产和其他长期资产的损失或收益”、“固定资产报废损失”、“财务费用”(非经营活动)、“投资损失或收益”等项目。具体计算时,对于非经营收益应调减(即填表时为负数);对于非经营损失或费用应调增(即填表时为正数)。其位于会计现金流量表补充资料(2)的中间。

(B)资产的减值准备、折旧与摊销,即影响了经营净收益但不产生经营活动现金流量的业务。包括:“计提的资产减值准备”、“固定资产折旧”、“无形资产摊销”、“长期待摊费用摊销”、“待摊费用减少或增加”、“预提费用增加或减少”等项目。具体计算时,对于费用类项目应调增,也可以结合净利润(贷方发生额)这一起点,在汇总时根据非费用类项目(如累计折旧等)发生额的具体情况来判断,其中,贷方发生额为正数,借方发生额为负数。其在会计现金流量表补充资料(2)中位于(A)的上面。

(C)涉及经营现金流量的净营运资本的减少(增加时填负数),即不影响经营净收益但影响经营活动现金流量的业务。包括:“存货的减少或增加”、“经营性应收项目的减少或增加”、“经营性应付项目的增加或减少”、“递延税款贷项或借项”等项目。具体计算时应结合起点,并根据非费用类项目发生额的具体情况进行汇总,其中,贷方发生额应为正数,借方发生额为负数。其在会计现金流量表补充资料(2)中位于(B)的下面。

上述(B)、(C)两部分主要是调整权责发生制与收付实现制引起经营活动的差异,即将经营净收益调整为经营活动产生的现金流量净额。其原理为:

净利润+(A)+(B)+(C)=经营活动现金流量净额

二、收益质量分析项目的重新归类

收益质量分析主要对会计现金流量表相关项目进行分析,包括两方面内容:权责发生制的净收益营运指数分析和收付实现制的现金营运指数分析。其基本思路如下:

1、考虑非经营损益对所得税的影响。会计学中的间接法从净利润调整非经营损益时,调整的是税前的非经营损益,没有考虑其对所得税的影响,计算出的经营活动现金流量净额其实忽略了非经营所得税的影响。因此,收益质量分析时应该考虑非经营损益对所得税的影响。首先计算(A)部分各项目的合计数,然后把非经营损益(A)变成非经营净损益,在不考虑纳税调整情况下把(A)变成为:(A)-(A)×T;即:(A)×(1-T),其中,T是所得税的税率。

2、重新把上述间接法的(B)和(C)部分归类,并计算归类后各部分的合计数(注意:如果是利用报表数据计算合计数,分析者不能改变数据的符号)。其中,主要是把(B)部分中的涉及营运资本的部分重新归类到(C)部分,如:“待摊费用减少或增加”、“预提费用增加或减少”,并且把“计提的资产减值准备”中的流动资产的减值(如计提的坏账准备、存货跌价准备等)部分并入(C)部分,那么(B)部分的第一项项目也就相应地变成了“长期资产减值准备”。归类后(B)部分内容变成了长期资产的减值准备、折旧与摊销;(C)部分内容变成了净营运资本减少(增加填负数)。

经过上述归类后,经营活动的现金流量的计算可以简单表示为:

净利润+[(A)-(A)×T]+归类后的(B)+归类后的(C)=经营活动现金流量净额-(A)×T

即:净利润+(A)×(1-T)+归类后的(B)+归类后的(C)=经营活动现金流量净额-(A)×T

3、进行收益质量分析。进行收益质量分析时,首先将“净利润+(A)×(1-T)”称为“经营净收益”,计算的净收益营运指数(等于经营净收益/净利润)反映了考虑所得税后的(A)调整前后的比率,并突出反映了经营净收益占净利润的比重。其次,将“净利润+(A)×(1-T)+归类后的(B)”称为“经营现金毛流量”;将“净利润+(A)×(1-T)+归类后的(B)+归类后的(C)”(即:“经营活动现金流量净额-(A)×T”)称为“经营现金净流量”,计算的现金营运指数(等于经营现金净流量/经营现金毛流量)反映了归类后的(C)调整前后的比率。

上述联系会计学的间接法计算经营活动的现金流量净额的思路分类分析收益质量,简化了对教材计算公式的理解,特别是对计算公式中符号进行了简化的归类。对于教材计算公式的符号部分和本文相反,笔者认为计算结果应该是一致的,因为,在现金流量表补充资料(2)的数据本身就带了符号(如非经营净收益在报表中本身就是负数)。为了更好地理解收益质量分析,特举例说明:

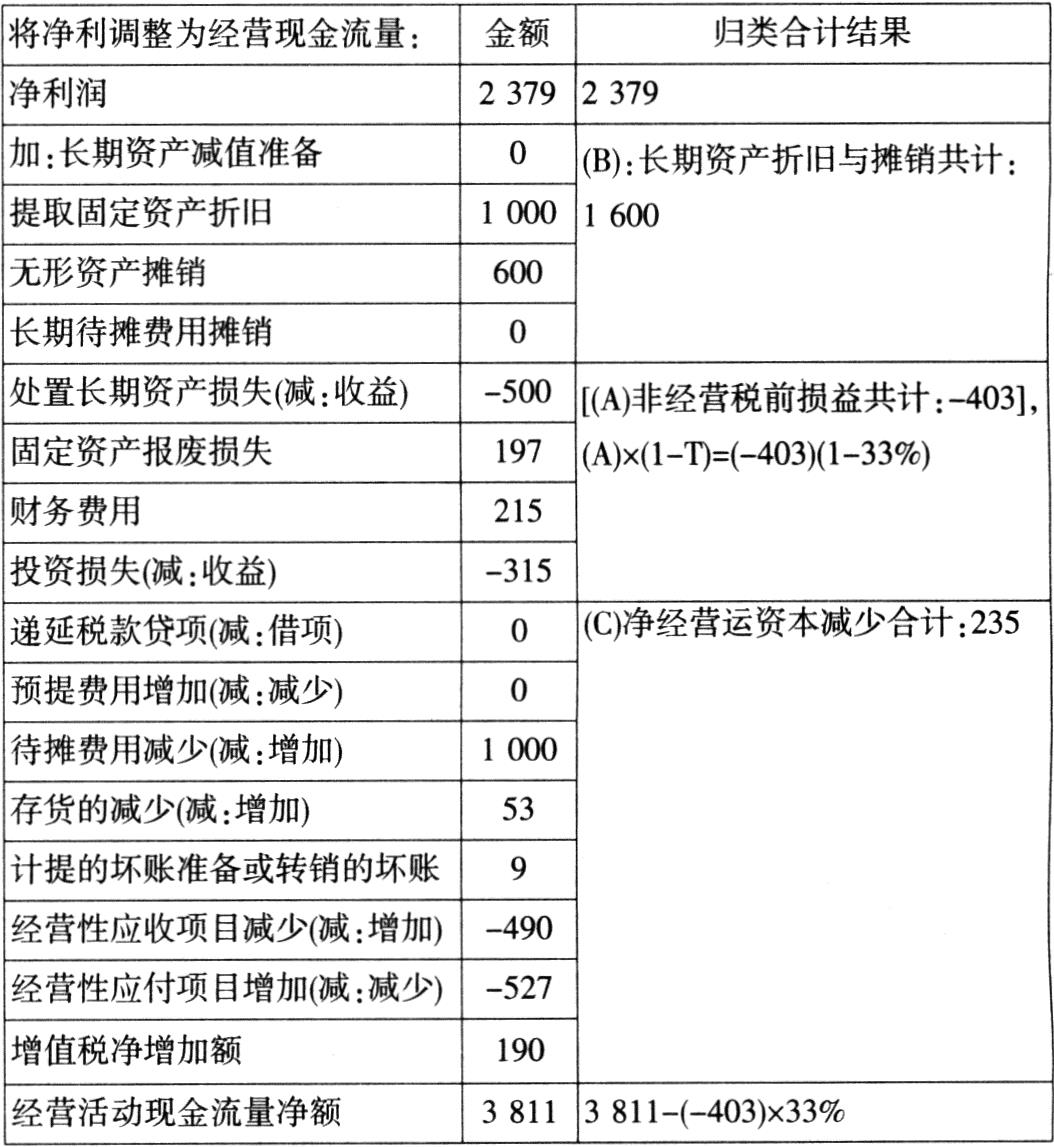

例如:D公司归类后的现金流量补充资料(2)单位:万元

由于:2379+(-403)×(1-33%)+1600+235=3811-(-403)×33%

因此:经营净收益=2379+(-403)×(1-33%)=2108.99(万元)

净收益营运指数=〔2379+(-403)(1-33%)〕/2379=2108.99/2379=0.8865

经营现金毛流量=2379+(-403)(1-33%)+1600=3708.99(万元)

经营现金净流量=2379+(-403)(1-33%)+1600+235(或=3811-(-403)×33%)=3943.99(万元)

现金营运指数=〔3811-(-132.99)〕/〔2379+(-270.01)+1600〕=3943.99/3708.99=1.0634。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第08期 > 财务与会计2004年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第08期 > 财务与会计2004年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号