摘要:

风险一般被认为是可能对目标的实现产生影响的事件发生的不确定性,通常以后果与可能性的乘积来衡量。财务管理中风险被限定在与收益(即报酬)相关的风险。风险价值主要通过对风险进行计量和定价来研究风险和收益(或对风险性资产估价)的均衡关系,分别从单项资产、投资组合以及充分的投资组合情况下特定的单项风险资产等发展思路来展开研究。从本质来看,这些内容有很强的关联性。风险价值作为基础观念之一在财务管理中的运用非常广泛,但对于CPA考生来说其涉及的计算内容有一定的难度。本文拟结合风险的概念演进来阐述风险价值几种应用的共同属性,并对投资组合理论的几种特殊情况进行探讨和归纳,以便于考生及其他读者对其的理解。

一、单项资产的风险与报酬

单项资产的风险是指单项资产收益的波动性,即预期收益的不确定性,既包括预期收益,也包括预期损失。具体可以分为以下横向和纵向二种情况:

(一)某时点面临多种可能结果单项资产的风险与报酬(即横向)

在某时点(j)某风险资产的实际报酬值(kj)可以描述为:kj=K±Zδ;其中:

1、预期值K=∑Ki×Pi

2、离散型某时点的标准差6564

表示各种不确定收益值围绕预期收益...

风险一般被认为是可能对目标的实现产生影响的事件发生的不确定性,通常以后果与可能性的乘积来衡量。财务管理中风险被限定在与收益(即报酬)相关的风险。风险价值主要通过对风险进行计量和定价来研究风险和收益(或对风险性资产估价)的均衡关系,分别从单项资产、投资组合以及充分的投资组合情况下特定的单项风险资产等发展思路来展开研究。从本质来看,这些内容有很强的关联性。风险价值作为基础观念之一在财务管理中的运用非常广泛,但对于CPA考生来说其涉及的计算内容有一定的难度。本文拟结合风险的概念演进来阐述风险价值几种应用的共同属性,并对投资组合理论的几种特殊情况进行探讨和归纳,以便于考生及其他读者对其的理解。

一、单项资产的风险与报酬

单项资产的风险是指单项资产收益的波动性,即预期收益的不确定性,既包括预期收益,也包括预期损失。具体可以分为以下横向和纵向二种情况:

(一)某时点面临多种可能结果单项资产的风险与报酬(即横向)

在某时点(j)某风险资产的实际报酬值(kj)可以描述为:kj=K±Zδ;其中:

1、预期值K=∑Ki×Pi

2、离散型某时点的标准差6564

表示各种不确定收益值围绕预期收益的分布情况,体现了一系列不确定的收益离中趋势的度量,即波动性。在计量上它是方差的正平方根。

3、Z的取值与置信区间和置信概率

Z值所代表的概率可以通过查阅正态分布曲线的面积表来获得(例如Z值0.26查正态分布曲线的面积表的0.2行和0.06列的数值)。例如Z值为1,查出的面积为0.3413,表示在正态分布情况下,实际收益围绕预期收益左右一个标准差(即-σ,+σ)这一区域内波动的概率为68.26%;因为正态分布的概率为1,预期值的左右面积即(-∞,K)和(K,+∞)的概率各50%;查出的面积表示预期收益值(K)和某实际收益(Kj)之间(具体的区间要通过具体的数量来表示)的概率,通过以上或以下来判断与0.5的关系。

4、关于Z值前边的符号

如果实际某收益6564时,用“+”号,表示在正态分布图上其数值在预期值(钟顶)的右边;否则用“-”号,表示在正态分布图上其数值在预期值的左边。

5、比较的标准选择

如果预期值相同,标准差小的方案表示风险小的;如果预期值不同,应该计算标准离差率(也称为变化系数、变异系数或标准差系数),即计算标准差和预期值的比率,然后进行比较,其数值小的风险小。

例如:有A、B两个投资项目,其预期值都等于15%,标准差分别为:58.09%、3.87%;要求:(1)计算各方案盈利的概率;(2)计算各方案实际收益率20%以上的概率。

(1)报酬率如果为盈利,即(0,+∞)实际代表0%以上,由于6564等于15%,因此可以分为(0,15%)+(15%,+∞),显然后者等于0.5(即50%),Kj=0%;A方案0=15%-Z×58.09%,所以Z=15%/58.09%=0.26(即在15%的左边)查表得面积=0.1026,即10.26%,因此P(A)=50%+10.26%=60.26%;B方案0=15%-Z×3.87%,所以Z=15%/3.87%=3.88(即在15%的左边)查表得面积=0.5,即50%,因此P(B)=50%+50%=100%

(2)报酬率20%以上,即(20%,+∞),由于6564等于15%,因此可以分为(15%,+∞)-(15%,20%),显然前者等于50%;A方案20%=15%+Z×58.09%,所以Z=(20%-15%)/58.09%=0.09(即在15%的右边)查表得面积=0.0359,即3.59%,因此P(A)=50%-3.59%=46.41%;B方案20%=15%+Z×3.87%,所以Z=(20%-15%)/3.87%=1.29(即在15%的右边)查表得面积=0.4015,即40.15%,因此P(B)=50%-40.15%=9.85%

(二)存在历史数据的单项资产的风险和报酬(即纵向)

1、预期值X=∑Xi×1/N

从计算的实质来看,历史数据的单项资产的预期值与上述(一)的特例完全相同,即相当于Pi=1/N。

2、样本标准差6665

一般来说,如果我们能够收集所有总体资料,那么总体的标准差的计算应该与上述(一)的完全相同;实际工作中由于采用抽样的方法,以样本的特征来推测整体的特征,因此计算样本标准差时以自由度N-1来替换(一)特例中的N,体现差异的个数。

二、投资组合的风险与报酬

投资组合理论后的风险定义:风险是投资组合的系统风险,既不是指单个资产(即资本市场中的“证券”,下同)的收益变动性,也不是投资组合的收益变动性。若干资产组成的投资组合,其收益是这些资产收益的加权平均数,但是其风险不是这些资产风险的加权平均风险,投资组合能够降低风险,即资产投资组合的风险要≤其加权平均数。由于资产投资组合的相关系数在-1和1之间,因此证券组合的标准差在0和加权平均数之间。

从计算的方法看,投资组合的预期报酬率与前述的预期值的一般方法没有实质区别。实质上是资产投资组合的各单项资产预期报酬率的加权平均数,不过是以j种资产在全部投资所占的比例Aj为权数(特例:如果是等比例投资就是其算术平均数)。当然,投资组合的各种资产在时点上应当保持一致。

如果存在无风险资产,总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率,实质上也就是把投资组合分为风险组合和无风险资产二类,其中的Q和1-Q分别为风险组合投资和无风险投资占投资总额的比重,需要注意的是如果借入资金,Q可以大于1。

2、投资组合的标准差

(1)两种风险资产的组合:

(2)风险资产与无风险资产的组合。由于无风险资产的σ=0,因此投资组合的总标准差=Q×风险组合的标准差。显然是(1)的特例。

(5)完全不相关时,r=0,两种资产组合的标准差

(6)三种资产组合

三、充分的投资组合情况下特定的单项风险资产的系统风险与报酬

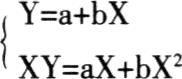

2、回归直线法。其关键是方程组的建立,因为要利用历史数据。其基本思路是假定一系列历史数据(X,Y)都接近于某一直线方程Y=a+bX,如果两边都乘以X等式XY=aX+bX2也成立。即

因此利用其合计数来列解方程组(如下式),

求出a和b。其中的b即βj

通过对各被组合投资资产的β值的加权平均数的计算,可以计算出投资组合的β值。

四、投资项目风险价值的处置方法

(一)处置的两种方法

1、调整现金流量法:用0和1之间的肯定当量系数去乘以NCF的期望值,使之缩小,然后以无风险报酬率作为折线率计算NPV。

2、风险调整折现率法:在NCF不变的情况下,以风险调整折现率(也就指在无风险报酬率的基础上利用资本资产定价模式计算调整后的折现率)作为折现率(其现值系数比无风险报酬率要小)来计算NPV。注意此处的贝他系数是贝他(权益)。一般采用本方法。

从实质来看,风险价值在投资项目的处置体现了现金流量(分子)与折现率(分母)在风险上的配比,即要同时含风险(方法2)或同时不含风险(方法1),当然,对折现率的选择过程体现了现金流量与折现率在主体的配比,即实体现金流量在折现时应选择加权平均资本成本为折现率,股东(或股权)现金流量在折现时应选择权益资本成本为折现率。

(二)风险调整折现率计算过程中的贝他值的计算

1、会计贝他值法:根据Y(资产收益率)和X(股票指数收益率)的一元线性关系(无风险报酬率相当于a,贝他系数相当于b),先用回归方法计算贝他系数(β资产),然后乘以权益乘数计算贝他系数(β权益),最后根据资本资产定价模式计算风险调整折现率。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第07期 > 财务与会计2004年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第07期 > 财务与会计2004年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号