摘要:

一、日本企业环境报告产生的历史背景

日本对环境会计和环境报告的研究始于20世纪90年代,目前环境报告在日本企业界已较为普及,到2001年底,公布环境报告书的日本企业已达到700家。而环境报告之所以能在日本迅速推广,主要有以下原因:

一是“环境报告准则”等一系列规定的出台。1999年3月,日本环境省公布了“关于环境保护成本的把握及公开的原则”,从此企业陆续公布环境报告书,使1999年成为日本“环境会计元年”。2000年3月,环境省公布了“关于环境会计体系的建立(2000年报告)”。2001年3月又公布了以国内上市公司和大企业为对象的“环境报告准则(2000年版)——环境报告书制作手册”。同年6月,经济产业省也发布了以中小企业为对象的环境报告准则。这一系列规定的出台,极大地促进了环境报告书的公开及可比性。

二是企业利害关系人对环境信息的迫切需求。20世纪末,日本政府提出了向“可持续发展的循环型经济社会”转变的目标,并制定环保法规,要求企业公布二氧化碳排放量等环境信息。绿色理念开始渗透到各行各业,无论是投资者、金融机构,还是消费者、交易客户,出于对自身利益的考虑和对环保事业的关注,普遍重视企业的环保形象,对企业环...

一、日本企业环境报告产生的历史背景

日本对环境会计和环境报告的研究始于20世纪90年代,目前环境报告在日本企业界已较为普及,到2001年底,公布环境报告书的日本企业已达到700家。而环境报告之所以能在日本迅速推广,主要有以下原因:

一是“环境报告准则”等一系列规定的出台。1999年3月,日本环境省公布了“关于环境保护成本的把握及公开的原则”,从此企业陆续公布环境报告书,使1999年成为日本“环境会计元年”。2000年3月,环境省公布了“关于环境会计体系的建立(2000年报告)”。2001年3月又公布了以国内上市公司和大企业为对象的“环境报告准则(2000年版)——环境报告书制作手册”。同年6月,经济产业省也发布了以中小企业为对象的环境报告准则。这一系列规定的出台,极大地促进了环境报告书的公开及可比性。

二是企业利害关系人对环境信息的迫切需求。20世纪末,日本政府提出了向“可持续发展的循环型经济社会”转变的目标,并制定环保法规,要求企业公布二氧化碳排放量等环境信息。绿色理念开始渗透到各行各业,无论是投资者、金融机构,还是消费者、交易客户,出于对自身利益的考虑和对环保事业的关注,普遍重视企业的环保形象,对企业环境信息产生了迫切的需求。

三是企业编报环境报告的收益大于成本。日本企业自主的环境管理相当先进,获得ISO14001认证的企业数量居全球首位。有的企业设置了专门的环境管理机构,如索尼公司设立的社会环境部及地球环境委员会:有的企业对原材料等实施“绿色采购”,迫使供应商改进环保状况,如日本精工——爱普生公司;还有的公司重视对雇员的环保教育。企业编报环境报告、请第三者审计,虽然增加了成本,但满足了利害关系人的信息需求,赢得了绿色投资者、绿色信贷者和绿色消费者的信赖,获益匪浅。此外,媒体也纷纷报道有关环境会计和环境报告书的消息,东洋经济新报社和绿色报告论坛(GRF)还于1998年设立了“环境报告书奖”,每年颁奖一次,有力地促进了环境报告质量的提高。

二、日本企业环境报告的现状及发展趋势

(一)企业环境报告的主体。日本企业的环境报告基本上由公司的环境管理部门编制。编报环境报告的企业,一般规模较大,尤以上市公司和跨国公司为主。据环境省委托“地球和人间环境论坛”进行的“与环境和谐的企业行为调查”显示:1998、1999、2001年上市公司中披露有关环境数据和工作情况的企业比例分别为21.9%、27.7%、38.9%;另从销售额分析,销售额越大的企业,公开披露环境信息的比例也越大。

(二)企业环境报告的目的和使用者。日本企业环境报告采取自愿编报的模式,主要目的是履行经营者诚实报告的社会责任和与利害关系人进行环境信息的交流。此外,对员工进行环保教育也是目的之一。企业环境报告的使用者主要是消费者、当地居民、企业员工、交易客户、投资者、金融机关等。

(三)企业环境报告的披露方式。企业环境信息披露的方式多种多样,如小册子、公司网页、环境报告书、有价证券报告书等,信息需要者均可免费获得。从环境报告书的编制时间看,多为每年编报一次。

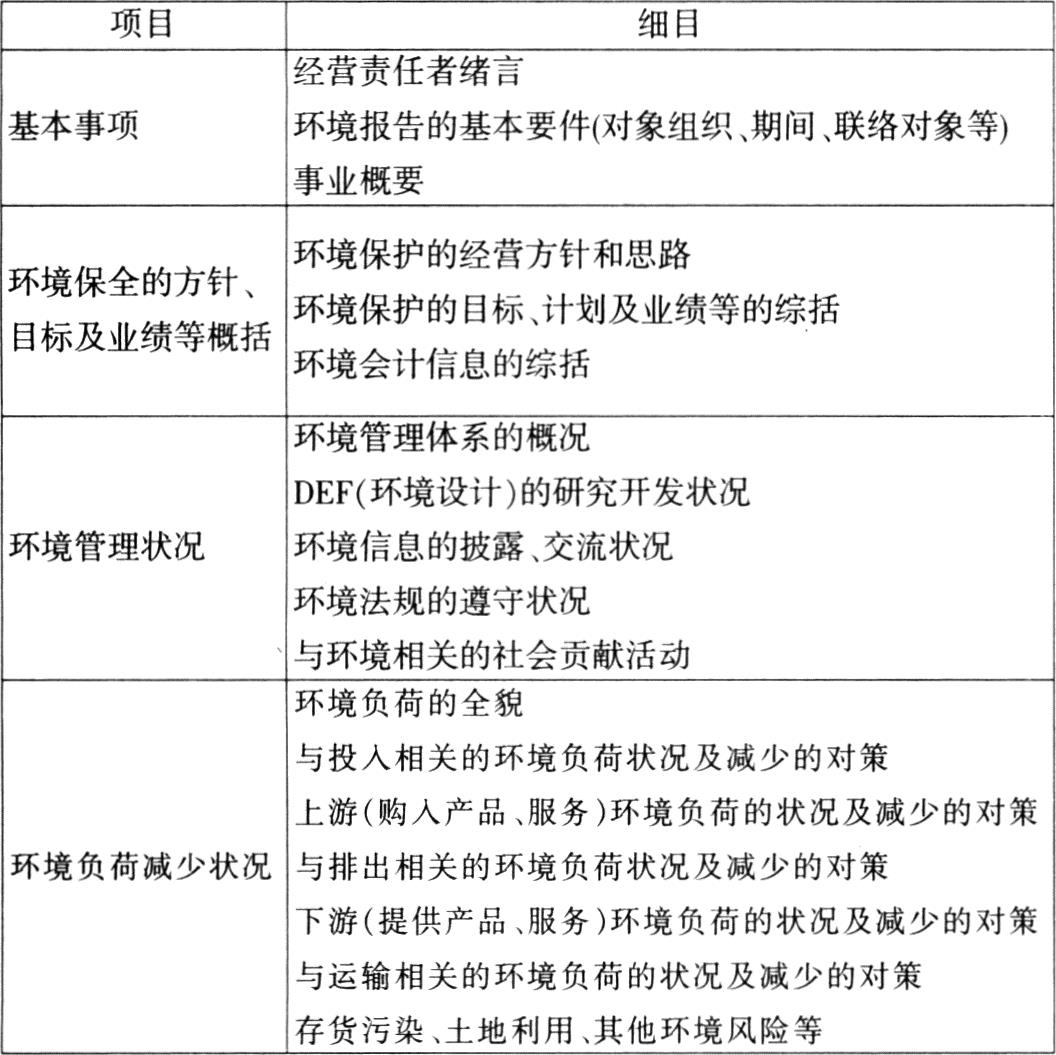

(四)企业环境报告必须记载的内容。日本环境省制订的“环境报告书准则”(2000年版)将企业环境报告必须记载的内容分为四个方面,共18项(见表1)。其中关于“环境负荷减少状况”这一项所占的比重较大,这主要是因为环境保护的目的就是要减少环境负荷。

企业环境报告必须记载的内容

表1

(五)企业环境报告的审计。尽管环境报告审计在日本起步不久,但发展很快。资料表明:2000年6月30日,约300家上市公司对外发布了环境报告书,仅有37家经过了审计,比例约为12%;但是到了2001年11月,在700家发布环境报告书的企业中,已有350家经过环境报告审计,比例迅速上升到50%。在实务中,环境审计报告的名称不一,如“对环境报告的第三者审查报告”、“独立审核报告”、“第三者检证意见书”等。环境审计主体也是多种多样,如会计师事务所、环境研究所、咨询公司等。虽然日本公认会计师协会(JICPA)已于2000年7月发布了《环境报告保证业务指针(草案)》,但由于环境审计尚未制度化,所以环境审计报告书的格式也并未完全统一。目前的环境审计报告一般分为导入部分、范围部分和意见部分,格式与会计审计报告十分相似。由于事务所把环境审计定位为咨询业务,是对客户提供的一种环境关联服务,因此,措辞十分谨慎,通常用“审查”一词代替“审计”;在范围部分,没有“所遵循的一般公认的审计准则”、“通常应该实施的审计程序”等词语,而代之以更具体、更详细的记载;在意见部分,有的明确表明意见,有的仅表明审查结果。

三、日本企业环境报告对我国的启示

(一)上市公司应成为我国企业环境报告的主体。我国上市公司行业分布广泛,其中不乏化工、纺织等环境敏感型企业。有调查表明,我国的会计信息使用者希望上市公司披露有关环境方面的信息。此外,在中国加入WTO后,企业对外提供环境报告,有助于冲破发达国家的“绿色壁垒”,将产品打入国际市场。

(二)尽快制定环境会计准则。目前,我国企业环境会计信息披露严重不足,且缺乏可比性、可靠性和可理解性,因此,应借鉴日本经验,分别制定以不同规模企业为对象的环境报告准则,分行业明确规定必须记载和希望记载的项目,鼓励企业逐步完善环境报告书。

(三)采取强制编报和自愿编报并存的模式。与荷兰、丹麦等国的环境报告制度不同,日本企业环境报告采用自愿模式。目前,我国企业环境信息的披露多为被动行为,上市公司一般只在招股说明书和董事会报告中披露。鉴于我国企业环保意识比较薄弱的现状,建议对强污染行业的上市公司,强制其编报独立的环境报告书;对其他企业,则鼓励自愿编报。

(四)积极开展环境审计的比较研究。目前,我国对强污染行业的拟上市公司,已经开展了几年的环境审查,但结果仅为内部掌握,并未对外公开,而对环境审计理论的研究则是刚刚起步,研究成果非常匮乏,这与日本等环境会计发达国家存在着较大的差距。环境审计对于提高环境报告质量的重要性不言而喻,因此,应加强环境审计的国际比较研究,借鉴国际经验,提高环境审计水平。

责任编辑 张玉伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第07期 > 财务与会计2004年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第07期 > 财务与会计2004年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号