摘要:

随着我国保险业的发展,企业、职工的保险意识不断增强,部分企业在缴纳了社会保险统筹之后,还为职工建立了补充养老保险、补充医疗保险,有的企业还为职工购买了商业保险。但是,由于我国社会保险政策及相关会计、税务制度仍处在不断完善的过程中,许多企业对社会保险、商业保险的会计、税务处理存在诸多疑问。本文主要是对相关的政策规定作一归纳与解读,以期抛砖引玉。

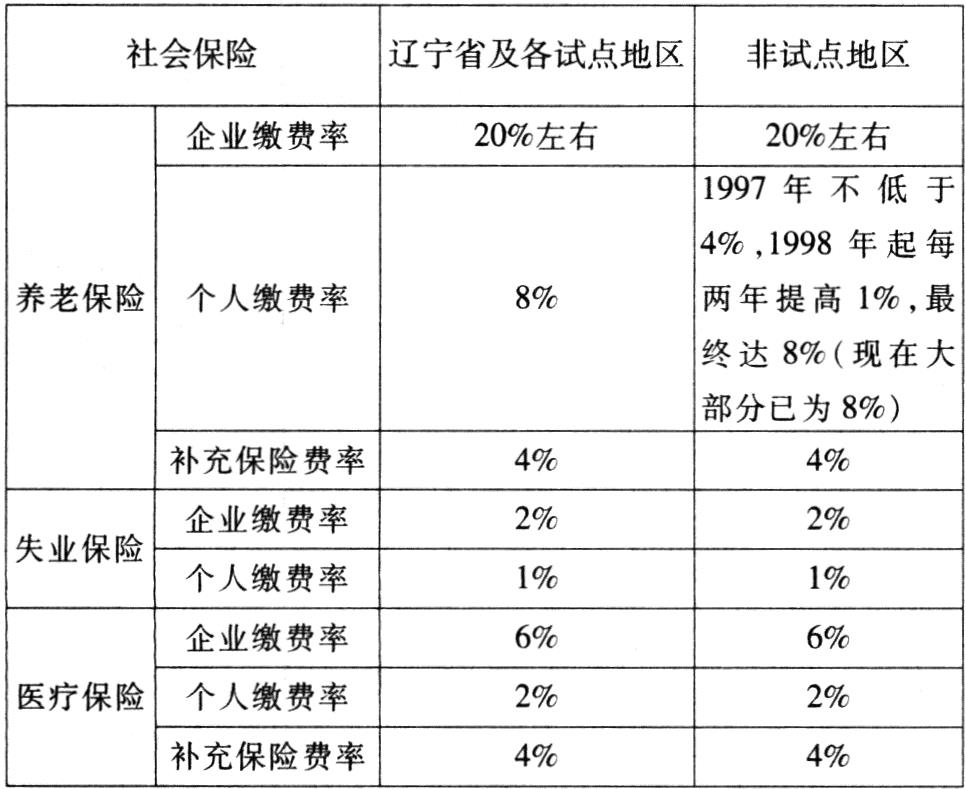

一、我国社会保险费征缴率基本政策

根据国务院《关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)和国务院《关于印发完善城镇社会保障体系试点方案的通知》(国发〔2000〕42号)规定,目前我国社会保险费征缴率如下表(企业以工资总额为缴费基数,个人以缴费工资为基数,补充养老保险、补充医疗保险为有条件的企业建立,下同):

二、社会基本养老保险费、基本医疗保险费、失业保险费的会计、税务处理

(一)会计处理。根据财政部《关于企业为职工购买保险有关财务处理问题的通知》(财企〔2003〕61号)规定,各类型企业按照《劳动法》以及国...

随着我国保险业的发展,企业、职工的保险意识不断增强,部分企业在缴纳了社会保险统筹之后,还为职工建立了补充养老保险、补充医疗保险,有的企业还为职工购买了商业保险。但是,由于我国社会保险政策及相关会计、税务制度仍处在不断完善的过程中,许多企业对社会保险、商业保险的会计、税务处理存在诸多疑问。本文主要是对相关的政策规定作一归纳与解读,以期抛砖引玉。

一、我国社会保险费征缴率基本政策

根据国务院《关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)和国务院《关于印发完善城镇社会保障体系试点方案的通知》(国发〔2000〕42号)规定,目前我国社会保险费征缴率如下表(企业以工资总额为缴费基数,个人以缴费工资为基数,补充养老保险、补充医疗保险为有条件的企业建立,下同):

二、社会基本养老保险费、基本医疗保险费、失业保险费的会计、税务处理

(一)会计处理。根据财政部《关于企业为职工购买保险有关财务处理问题的通知》(财企〔2003〕61号)规定,各类型企业按照《劳动法》以及国家有关规定参加基本养老保险、基本医疗保险、失业保险等社会保险统筹,为职工缴纳的社会基本养老保险费、失业保险费,作为劳动保险费列入成本(费用),为职工缴纳的基本医疗保险费,从应付福利费中列支;由职工缴纳的社会保险费从职工个人的应付工资中扣缴。

(二)税务处理。国家税务总局《关于印发<企业所得税税前扣除办法>的通知》(国税发〔2000〕084号)规定,纳税人为全体雇员按国家规定向税务机关、劳动社会保障部门或其指定机构缴纳的基本养老保险费、基本医疗保险费、基本失业保险费,可以在税前扣除。会计、税务在社会保险统筹方面规定的口径一致,不存在纳税调整。

三、补充养老保险费、补充医疗保险费的会计税务处理

(一)会计处理。

1、补充养老保险费。一些有条件的企业为职工建立了补充养老保险,在进行账务处理时,要区分企业所在地是否为完善城镇社会保障体系试点地区。国务院《关于印发完善城镇社会保障体系试点方案的通知》(国发〔2000〕42号)规定,辽宁省全省为完善城镇社会保障体系试点地区,其他省、自治区、直辖市自行决定是否试点,如决定试点,可确定一个具备条件的市进行试点。对所在地为试点地区的企业,财企〔2003〕61号规定,企业补充养老保险费提取额在工资总额4%以内的部分,作为劳动保险费直接列入成本(费用);在非试点地区的企业,企业补充养老保险费从应付福利费中列支,但不得因此导致应付福利费发生赤字。发生赤字时怎么办,财企〔2003〕61号没有明确规定,笔者认为,一是降低补充养老保险费率,但这一点似乎不大现实,因为社会保险征收机构对补充养老保险费率也有明确规定;二是记入企业成本(费用),税法在这方面规定得很明确。

2、补充医疗保险费。财企〔2003〕61号规定,参加基本医疗保险的企业,为职工建立补充医疗保险,所需费用在工资总额4%以内的部分,从应付福利费中列支,应付福利费不足部分作为劳动保险费直接列入成本(费用)。

(二)税务处理。国家税务总局《关于执行<企业会计制度>需要明确的有关所得税问题的通知》(国税发〔2003〕45号)规定,企业为全体雇员按国务院或省级人民政府规定的比例或标准缴纳的补充养老保险、补充医疗保险,可以计入成本(费用),在税前扣除。相比较而言,税务部门比财政部门的政策更为宽松,二者之间也不存在纳税调整。

四、企业奖励或作为福利给职工购买的商业保险的会计、税务处理

实际工作中,有些企业在为职工发放工资和缴纳社会保险统筹费用外,还为职工购买了商业保险,作为对职工的奖励或福利。对这类业务应按以下方式进行处理。

(一)会计处理。财企〔2003〕61号规定,上述商业保险作为对职工进行奖励的,所需资金从应付工资中列支,账务处理时应借记“管理费用”等,贷记“应付工资”;作为职工福利的,所需资金从结余的应付福利费中列支,但不得因此导致应付福利费发生赤字,借记“应付福利费”或“管理费用”等,贷记“银行存款”。

(二)税务处理。国税发〔2000〕084号第五十条规定,“纳税人为其投资者或雇员个人向商业保险机构投保的人寿保险或财产保险,……不得扣除”。据此,上述商业保险资金不能在税前列支。在计算应纳税所得额时,应将税前会计利润加上向商业保险机构支付的资金数(假设不考虑其他纳税影响),即:

应纳税所得额=税前会计利润+向商业保险机构支付的资金

五、两个特殊问题

(一)职工个人购买的商业保险能不能在企业报销。对个人购买储蓄性的商业保险,我国历来是鼓励的。国务院《关于企业职工养老保险制度改革的决定》(国发〔1991〕33号)指出:“个人储蓄性养老保险由职工根据个人收入情况自愿参加;国家提倡、鼓励企业实行补充养老保险和职工参加个人储蓄性养老保险,并在政策上给予指导。”《劳动法》也规定,“国家提倡劳动者个人进行储蓄性保险。”但这是否说明效益较好的企业可自行决定为职工报销储蓄性商业保险呢?对此,财企〔2003〕61号明确规定:“职工向商业保险公司购买财产保险、人身保险等商业保险,属于个人投资行为,其所需资金一律由职工个人负担,不得由企业报销。”因此,对个人储蓄性的商业保险企业不能报销。

(二)公益金能否用于企业保险费用的开支。有些企业在应付福利费不足开支基本医疗保险费、补充医疗保险费、补充养老保险费等项目时,想利用企业公益金来解“燃眉之急”,这是不允许的。财企〔2003〕61号再次重申,公益金属于企业所有者权益的组成部分,企业在正常生产经营期间,公益金按规定应当用于职工集体福利设施方面的资本性支出,不得用于支付职工的保险费用。

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第07期 > 财务与会计2004年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第07期 > 财务与会计2004年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号