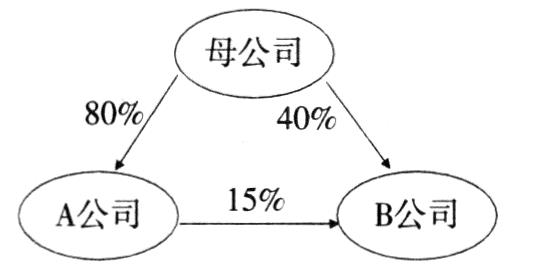

贵刊2004年第2期刊登了由王基权撰写的《直接和间接方式控制下合并会计报表问题探析》一文(下称“王文”),详细探析了对关联附属结构下直接和间接控股子公司的合并报表处理。在关联附属结构下(见下图1),当A公司对B公司的投资采用成本法核算时,现有的合并规范均未直接明确其处理方法,在各类教科书中也鲜有论及。“王文”中对这一问题作了开创性的探析,但笔者认为“王文”探析的合并处理过程缺少一个清晰的合并处理步骤,从而使合并过程有些混乱,尤其在有多家关联附属子公司的情况下,很容易出错。此外,按“王文”的方法,很难区分各子公司的少数股东权益。对此,笔者提出自己的处理思路,并引用“王文”中的例子进行详细的解析,以供大家探讨。

例1(与“王文”的举例一致):母公司拥有A公司80%的权益性资本,母公司拥有B公司40%的权益性资本,A公司拥有B公司15%的权益性资本(如图1所示)。B公司于20×1年成立,实收资本为500万元,20×1年实现净利100万元,资本公积增加50万元。A公司对B公司的股权投资采用成本法核算。

需要指出的是,由于母公司与A公司的合并可按《合并会计报表暂行规定》的一般方法进行,本文不予涉及,而只探讨对B公司的合并抵销问题。

对B公司合并处理实际上是通过母公司对B公司的合并处理和A公司对B公司的合并处理来完成。由于A公司对B公司的股权投资采用成本法核算,从集团的观点看,这将导致母公司对B公司实际权益确认的歪曲。笔者认为,对B公司的合并处理应分如下两步进行:

第1步:通过合并调整分录将A公司的成本法转换成权益法,并同时调整由此引起的母公司对A公司的权益法有关项目余额;

第2步:编制母公司对B公司和A公司对B公司的合并抵销分录。

一、无股权投资差额、无现金股利情形下的合并处理

20×1年末合并B公司的处理过程如下:

第1步:将A公司的成本法转换成权益法,同时调整由此引起的母公司对A公司的权益法有关项目余额:

借:长期股权投资(A对B)225000(100万×15%+50万×15%)

贷:投资收益(A对B)150000(100万×15%)

资本公积 75000(50万×15%)

借:长期股权投资(母对A)180000(15万×80%+7.5万×80%)

贷:投资收益(母对A) 120000(15万×80%)

资本公积 60000(7.5万×80%)

第2步:编制母公司对B公司和A公司对B公司的合并抵销分录:

借:实收资本 5000000

资本公积 500000

投资收益(母对B) 400000

投资收益(A对B) 150000

少数股东损益(B公司) 450000(100万×45%)

贷:长期股权投资(母对B) 2600000

长期股权投资(A对B) 975000(75万+22.5万)

少数股东权益(B公司) 2925000(650万×45%)

上述处理已完成对B公司合并处理,但该处理使母公司对A公司的投资收益和长期股权投资分别调增了12万元和18万元,同时使A公司资本公积调增7.5万元,这三个调增项目可在编制母公司与A公司的抵销分录时一并抵销,也可以按如下分录单独抵销:

借:少数股东损益(A公司)30000(15万x20%)

资本公积 75000

投资收益(母对A) 120000

贷:长期股权投资(母对A) 180000

少数股东权益(A公司) 45000(22.5万×20%)

(调整A公司原按成本法处理而导致少数股权的低估,尽管上述第一步已作权益法转换,但该转换只影响被调增的报表项目金额,并未影响A公司的净利润和股东权益项目)

可以发现,以上处理的好处是使得A公司和B公司的“少数股东损益”和“少数股东权益”能明确区分。在合并多家子公司的情况下,分别列报或披露各子公司的“少数股东损益”和“少数股东权益”金额是有必要的。再从合并报表将由母公司观向实体观变化的发展趋势看,分别确认各子公司的“少数股东权益”则更有必要。

二、间接股权投资存在股权投资差额的合并处理

限于篇幅,本文以借方差为例予以探讨。

例2:接例1,假设A公司当初以105万元取得B公司15%的股权,其股权投资借差30万元,该股权投资差额当期摊销额为10万元,其他条件不变。

现按本文的“2步法”来完整编制对B公司的合并分录:

第1步:将A公司的成本法转换成权益法,同时调整由此引起的母公司对A公司的权益法有关项目余额:

借:长期股权投资(A对B)125000(100万×15%+50万×15%-10万)

贷:投资收益(A对B) 50000(15万-10万)

资本公积 75000

借:长期股权投资(母对A)100000(15万×80%+7.5万×80%-10万×80%)

贷:投资收益(母对A) 40000(15万×80%-10万×80%)

资本公积 60000(7.5万×80%)

第2步:编制母公司对B公司和A公司对B公司的合并抵销分录:

借:实收资本 5000000

资本公积 500000

投资收益(母对B) 400000

投资收益(A对B) 50000

少数股东损益(B公司)450000(100万x45%)

合并价差 300000

贷:长期股权投资(母对B) 2600000

长期股权投资(A对B) 1175000(105万+12.5万)

少数股东权益(B公司) 2925000(650万×45%)

上述处理使母公司对A公司的投资收益和长期股权投资分别调增了4万元和10万元,同时使A公司资本公积调增7.5万元,这三个调增项目在编制母公司与A公司的抵销分录时一并抵销,也可以按如下分录单独抵销:

借:少数股东损益(A公司)10000[(15万-10万)×20%)〕

资本公积 75000

投资收益(母对A) 40000

贷:长期股权投资(母对A) 100000

少数股东权益(A公司)25000[(15万+7.5万-10万)×20%)]

要注意的是合并价差应仍然是30万元。按我国《合并报表暂行规定》,合并价差是不摊销的,而个别投资企业按《企业会计准则——投资》摊销股权投资差额,并不会减少合并价差,因为摊销时,同时调整了“投资收益”。但合并价差不摊销本身似乎不尽合理,笔者建议这一问题应在以后的合并规范中予以明确。

三、间接股权投资收到现金股利的合并处理

例3:仍接例1,并假设B公司20×2年度分配现金股利60万元,A公司分得9万元(60×15%),母公司分得24万元(60×40%),B公司少数股东分得27万元。

按本文的“2步法”,编制20×2年度收到现金股利的合并调整与抵销分录:

第1步:将A公司的成本法转换成权益法,同时调整由此引起的母公司对A公司的权益法有关项目余额:

先编制20×2年度收到现金股利的合并调整:

借:投资收益(A对B)90000(消除A成本法下已确认的收益)

贷:长期股权投资(A对B)90000(调整A权益法收到股利)

借:投资收益(母对A) 72000

贷:长期股权投资(母对A) 72000

(消除母公司因A公司按成本法确认股利收益9万元而导致母公司也相应多确认的7.2万元)

再调整20×1年度成本法对20×2年度的影响。(为简化起见,我们假设20×2年度B公司实现净利润为0,实际上只须对20×1年度的成本法重新调整,必须注意,虽20×1年末合并时已作权益法调整,但合并分录并不影响个别公司账户记录和报表。所以,20×2年末合并时仍须重新调整,当然也可以结合20×2年度现金股利一起调整):

借:长期股权投资(A对B) 225000(100万×15%+50万×15%)

贷:年初未分配利润(A公司) 150000(100万×15%)

资本公积 75000(50万×15%)

借:长期股权投资(母对A)180000(15万×80%+7.5万×80%)

贷:年初未分配利润(母公司) 120000(15万×80%)

资本公积 60000(7.5万×80%)

第2步:编制母公司对B公司和A公司对B公司的合并抵销分录:

借:实收资本(B公司) 5000000

资本公积(B公司) 500000

年初未分配利润(B公司) 1000000

贷:长期股权投资(母对B) 2360000(260万-24万)

长期股权投资(A对B) 885000(75万+22.5万-9万)

少数股东权益(B公司) 2655000[(650万-60万)×45%]

现金股利(B公司) 600000

(因为B公司分配利润在20×2年,所以,年初未分配利润为100万元)

上述处理使母公司对A公司的投资收益调减的7.2万元,长期股权投资调增的10.8万元(18万-7.2万),同时使A公司资本公积调增7.5万元,期初未分配利润调增的15万元,这4个调整项目在编制母公司与A公司的抵销分录时一并抵销,也可以按如下分录单独抵销:

借:年初未分配利润(A公司) 150000

资本公积(A公司) 75000

贷:长期股权投资(母对A) 108000(18万-7.2万)

投资收益(母对A) 72000

少数股东权益(A公司) 27000[(22.5万-9万)×20%]

少数股东损益(A公司) 18000(9万×20%)

在以后年度连续编制合并会计报表的情况下,每年年末仍然需要按“2步法”来处理。特别要注意的是,以前年度的转换调整在以后年度仍须重新进行,但个别项目有所变化(如,“投资收益”变成“年初未分配利润”等)。

此外,笔者同意“王文”中提出的——会计规范应作出要求A公司对B公司的股权投资采用权益法核算的建议。但前提应该是可以事先确定该B公司是纳入合并范围的关联附属子公司。否则,A公司对B公司的投资还须视A公司本身对B公司的影响程度而定。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第05期 > 财务与会计2004年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第05期 > 财务与会计2004年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号