交叉持股投资的会计处理难度较大,加上现行的《企业会计准则——投资》没有对此做出专门的规定,因此会计人员在这样的问题面前往往无所适从。本文试图对会计实务工作中碰到的一些与交叉持股有关的问题进行探讨,以寻求科学的解决方案。

一、交叉持股的产生及对企业资产、资本及收益的影响

所谓交叉持股是指两个或两个以上的公司互相持有对方所发行的股份,而形成企业法人间的交叉持股。公司之间进行交叉持股,可以通过协议互相交换股票或者在证券市场上互相买入对方公开发行的股票;也可以互相以资产投入对方,从而取得对方公司的股权。

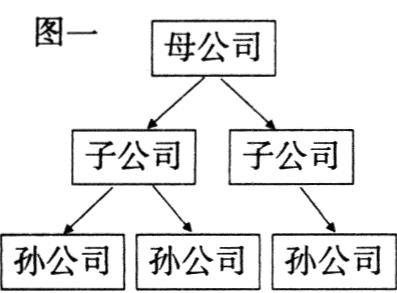

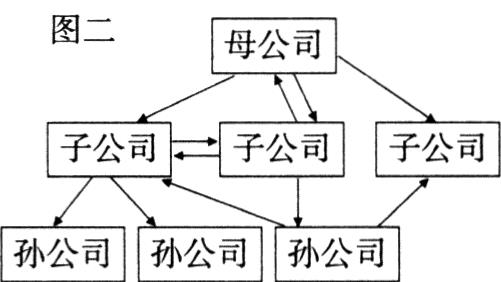

如下图,如果集团企业不进行交叉持股,一般将形成一个以控股公司为顶点的直线型股权结构(图一),经营管理和会计核算都比较简单;如果一个集团企业内部的公司互相交叉持股,就会形成一个非常复杂的股权结构网络(图二),无论是经营管理,还是会计核算,都会变得较为复杂。

当企业间进行交叉持股时,虽然实质上只是同一资金在企业间辗转流通,但每经过一手,形式上各该企业的资本额、资产额就有同等程度的增加。举例说明如下:

例1:A公司原有6000万元资本,B公司原有4000万元资本,2003年1月1日,A公司以一条价值4000万元的生产线投入B公司,获得50%的股权,同时B公司也以同样价值的生产线投入A公司,获得40%的股权,经此交换后,各公司的资本都增加4000万元,各公司的资产也增加了4000万元。如果两家公司的资本利润率是一样的,由于确认了投资收益,总收益也应该有相同程度的增加。但是,将两家公司作为一个整体来看,他们所拥有的经济资源没有变化,所产生的总收益也没有变化。

如果两家公司把这两条生产线再次进行交换,他们又各自增加4000万元的资本额和资产。从理论上讲,如此反复以至无穷,两公司的资本额可以高到无穷,但实际上真正起作用的是原有的6000万元资本和4000万元资本,这就是交叉持股造成的资本虚增和实质资本空洞化效应。

假设上述的相互投资只是为了交叉持股目的(这样的交换可以只是形式上的,比如B公司收到这条生产线以后,再把同样的这条生产线投入A公司,或者只是形式上的签订一个资产交换协议和股权转让协议,实物资产可以不转移),而且两公司的资本利润率相同。从实质重于形式的原则考虑,由于通过同一资产的多次换手所带来的资产、资本和收益的虚增对于企业的生产经营活动实质没什么影响,对于国民经济也没有任何意义,所以在核算股权投资收益和编制合并会计报表时,应该能够有效消除交叉持股所造成的影响。因此:(1)如果交叉持股的公司属于应该纳入同一份合并报表编制范围的企业,那么编制合并会计报表时应该将交叉持股所引起的资产、资本和收益的虚增影响抵销;(2)如果交叉持股的企业不属于应该纳入同一份合并报表编制范围的企业,由此引起的资产、资本和收益的虚增金额已经无法抵销,我们就可以考虑让资产收益率、资本利润率等相对数免受交叉持股的影响。

二、交叉持股投资的会计核算

我们先将上面的理想案例进行改造:

例2:相互投资后,A公司资本总额1亿元,持有B公司50%的普通股份,B公司资本总额8000万元,持有A公司40%的普通股份,此外两家公司没有对外投资,两家公司都采用权益法核算长期股权投资。2003年度,A公司实现净利润为600万元,B公司实现净利润为400万元。试计算两公司2003年度的股权投资收益。

按照《企业会计准则——投资》的规定:“采用权益法时,投资企业应在取得股权投资后,按应享有或应分担的被投资单位当年实现的净利润或发生的净亏损的份额(法规或公司章程规定不属于投资企业的净利润除外),调整投资的账面价值,并确认为当期投资损益”。我们可以计算A公司对B公司的股权投资实现投资收益200万元(50%×400万元),B公司对A公司的股权投资实现投资收益240万元(40%×600万元)。问题似乎解决了,如果不考虑到交叉持股的因素,这样的解答思路无疑是正确的,但是,由于有了交叉持股,至少会产生两个问题:

1、要计算A公司的净利润,先要确认股权投资收益,也就是先要知道B公司的净利润。同理,要计算B公司的净利润,先要确认股权投资收益,也就是先要知道A公司的净利润。

对此,笔者认为可以这样考虑:两家公司都先不确认投资收益,先计算其他方面的收益。现在我们将例2进行修改:

例3:假设2003年度A公司未确认对B公司的股权投资收益之前,净收益为600万元,B公司未确认对A公司的股权投资收益之前,净收益为400万元。解答过程如下:

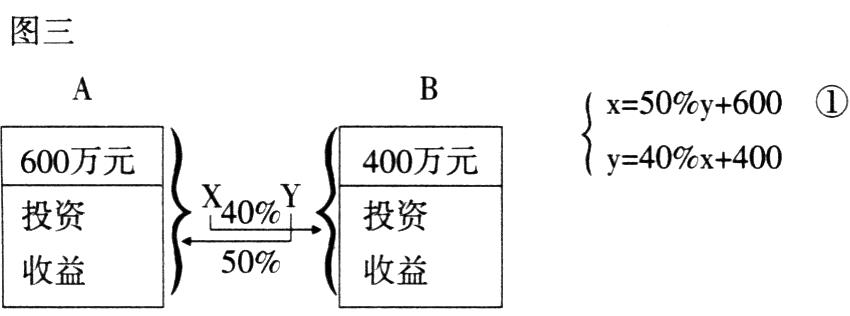

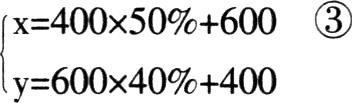

假设A公司的年度净收益为x,公司的年度收益为y,通过图解分析(图三),我们可以得到下面的两个方程(不考虑所得税的影响):

由此可得:x=1000(万元),y=800(万元),这样,要计算A、B两家公司的投资收益就很容易了。A公司确认的对B公司的投资收益为1000-600=400(万元),正好是B公司的收益800万元的50%。

在年度决算前,要得到对方不包括投资收益的净收益是有可能的,所以这个问题解决了。

2、投资公司在确认投资收益时,由于被投资公司的净收益包含着投资公司的净收益,也就是包含着投资公司的投资收益,这样便形成投资收益的重复计算问题。

这里有一个典故:上世纪80年代一家香港公司与一家瑞士公司交叉持股,香港公司持有瑞士公司40%的股份,瑞士公司持有香港公司的30%的股份,两家公司都采用权益法核算长期股权投资。于是,香港公司做年度财务报告的时候,先确认瑞士公司的收益的40%作为投资收益,然后再把这些投资收益中属于瑞士公司因为确认对香港公司的投资收益而增加的收益部分(占30%)扣除掉。但是,此举被嘲笑为试图在一个布满镜子的房间里找到最后的成像点。

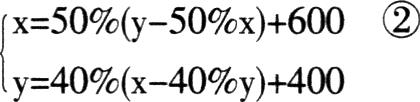

当然,这样的做法也有其合理的一面,至少它已经部分地消除了重复计算投资收益的影响。假如我们按照这种方法来计算例3,那么上面的方程组应该改为:

解上述方程组,得X=716.8(万元),Y=592(万元)。很明显,由于扣除了重复计算投资收益的影响,计算所得数值比方程组①的结果小。

还有一种最干脆的方法,那就是确认投资收益时不考虑对方的交叉投资收益,只按照对方投资收益以外的利润额乘以持有的股权比例计算投资收益。用这种方法,则应建立这样的方程组:

答案很简单:X=800(万元),Y=640(万元)。

现在我们用第一部分提出的标准来检验这三种方法(分别以三个方程式为代表)得出的结果。用三种方法得出的结果来计算资本利润率,分别为:

①A:1000÷10000×100%=10%B:800÷8000×100%=10%

②A:716.8÷10000×100%=7.168%B:592÷8000×100%=7.4%

③A:800÷10000×100%=8%B:640÷8000×100%=8%

如果没有发生交叉持股,则A、B公司的资本利润率都为10%(600÷6000、400÷4000)。显然,要消除交叉持股对资本利润率的影响,需要采用第一种方法。

综上所述,我们可以得到以下结论:

1、在交叉持股条件下,计算投资收益时双方都应该事先将对方未包括交叉投资收益的净利润计算出来,提供给对方,这样双方计算交叉投资收益进而计算年度的总收益才有可能。

2、如果要让交叉持股投资前后资本利润率保持不变,应该使用第一种方法,从现行的投资具体会计准则来看,也只能支持这一种方法,但第一种方法有重复计算投资收益的缺点。

3、如果要避免对投资收益的重复计算,则应该采用第三种方法,但这种方法现在没有法规依据,如果政府打算抑制交叉持股行为,则可以立法支持这种做法,因为扣除了重复计算投资收益后,资本利润率以及每股收益将比不进行交叉持股低,这将使公司在资本市场上处于不利地位。

4、至于第二种方法之所以计算结果最小,原因在于扣除投资收益时进行了重复扣除。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第04期 > 财务与会计2004年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第04期 > 财务与会计2004年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号