摘要:

所得税会计对所得税会计差异的会计处理方法分为应付税款法和纳税影响会计法,采用应付税款法处理永久性差异和时间性差异是没有区别的,它不会产生递延税款科目,“应交税金——应交所得税”科目的贷方数与所得税的借方数相等,都等于按照税法规定计算的应纳税所得与税率的乘积。而采用纳税影响会计法对永久性差异的处理方法与采用应付税款法也是一致的。在这里我们主要讨论的是另一种情况,即采用纳税影响会计法对时间性差异的处理,它是所得税会计的重点和难点之一。

纳税影响会计法又可以分为递延法和债务法。为了能够准确、快速地掌握递延法和债务法,我们可比较有关发出存货的计价方法里的先进先出法和确认期末存货按照市场价格方法(简称市价法)来学习它们,因为纳税影响会计法下的递延法与先进先出法非常相似,债务法与市价法也非常相似。

先进先出法是以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价。先进先出法是按照先购入的存货成本在后购入的存货成本之前转出的原则先确认发出存货的成本,然后确认期末存货成本。市价法是先按照市场价格来确认期末存货成本,然后确认发出存货成本。当市场价格不变时,...

所得税会计对所得税会计差异的会计处理方法分为应付税款法和纳税影响会计法,采用应付税款法处理永久性差异和时间性差异是没有区别的,它不会产生递延税款科目,“应交税金——应交所得税”科目的贷方数与所得税的借方数相等,都等于按照税法规定计算的应纳税所得与税率的乘积。而采用纳税影响会计法对永久性差异的处理方法与采用应付税款法也是一致的。在这里我们主要讨论的是另一种情况,即采用纳税影响会计法对时间性差异的处理,它是所得税会计的重点和难点之一。

纳税影响会计法又可以分为递延法和债务法。为了能够准确、快速地掌握递延法和债务法,我们可比较有关发出存货的计价方法里的先进先出法和确认期末存货按照市场价格方法(简称市价法)来学习它们,因为纳税影响会计法下的递延法与先进先出法非常相似,债务法与市价法也非常相似。

先进先出法是以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价。先进先出法是按照先购入的存货成本在后购入的存货成本之前转出的原则先确认发出存货的成本,然后确认期末存货成本。市价法是先按照市场价格来确认期末存货成本,然后确认发出存货成本。当市场价格不变时,先进先出法与市价法计算的结果是一致的,当市场价格发生变化时,两种方法计算的结果则不一致。

递延法是将本期时间性差异产生的影响所得税的金额,递延和分配到以后各期,并同时转回已确认的时间性差异对本期所得税的影响金额。在掌握递延法时,可把它与存货的先进先出法相联系起来,把时间性差异看成存货的数量,把所得税税率看成存货的价格,把计算本期时间性差异产生的影响所得税的金额看成计算购进存货的成本,把转回已确认的时间性差异对本期所得税的影响金额看成转出存货成本。计算的过程是按照先进先出法的原则确认转回已确认的时间性差异对本期所得税的影响金额。下面我们举例说明递延法核算的过程。

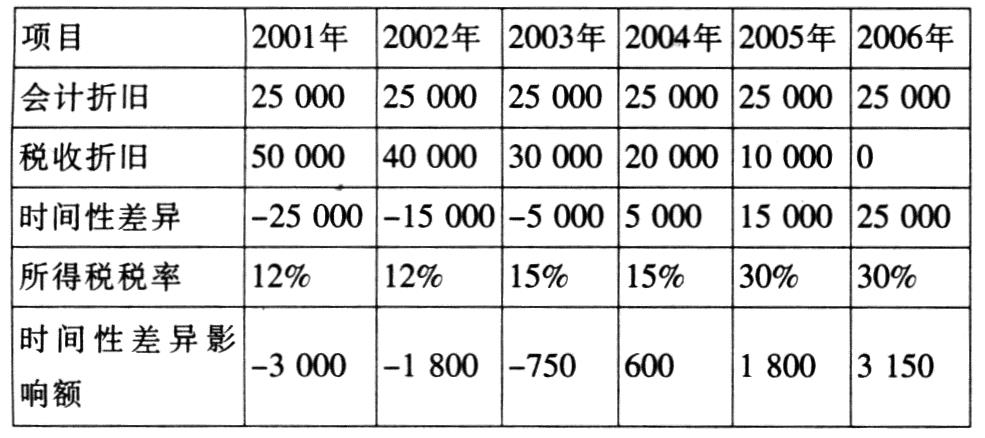

例1:甲企业2000年12月20日购入一台设备,原价165000元,预计净殖值15000元。按照税法规定可按年数总和法计提折旧,折旧年限5年;会计上采用直线法计提折旧,折旧年限6年。所得税税率2001~2002年为12%,2003~2004年为15%,2005~2006年为30%。采用递延法核算计算的结果如下:

甲企业采用递延法核算所得税的时间性差异,2001~2003年产生时间性差异时,计算的时间性差异的所得税影响金额为时间性差异与当年的税率的乘积。而在转回各期时间性差异产生的所得税影响数时,要先转回首个年度时间性差异产生的所得税影响数,然后再转回下一年度时间性差异产生的所得税影响数,依次类推。2004年转回5000元时间性差异所得税影响数600元(5000×12%),这里的5000元转回的是2001年产生的,所以税率用的是2001年的税率。2005年转回15000元时间性差异所得税影响数1800元(15000×12%),由于在2005年初2001年产生的时间性差异还有20000元,所以2005年转回的15000元也是2001年产生的。同样2006年转回25000元时间性差异所得税影响数3150元(5000×12%+15000×12%+5000×15%)。从此例中不难看出递延法与存货的先进先出法非常相似。

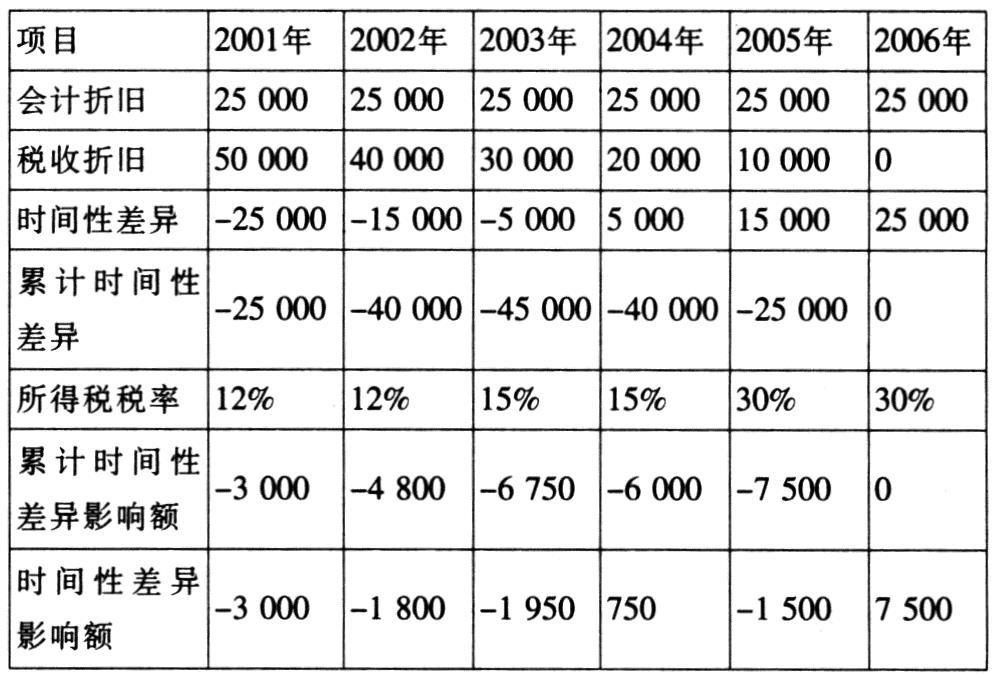

债务法是将本期时间性差异产生的影响所得税的金额,递延和分配到以后各期,并同时转回已确认的时间性差异对本期所得税的影响金额。在税率变动或开征新税时,需要调整递延税款的账面余额。在掌握债务法时,把它与存货的市价法相联系更容易理解,也把时间性差异看成存货的数量,把所得税税率看成存货的价格。债务法的计算过程、方法与存货的市价法的计算过程和方法都非常相似。首先确定当年度的累计时间性差异,再计算当年度累计时间性差异所得税影响数,最后计算当年度需要调整的时间性差异影响数。即,当年度需要调整的时间性差异影响数等于当年度累计时间性差异所得税影响数减去上一年度累计时间性差异所得税影响数。我们把上例按照债务法计算的时间性差异的所得税影响数列示下表:

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号