在会计实务中,由于经济活动本身的复杂多样性,会计确认往往存在着初始确认与后续确认问题,典型的除了对或有负债需要进行的初始确认与后续确认外,上市公司进行购并活动中,对投资价差往往也需要进行初始确认与后续确认。本文主要介绍上市公司控股子公司收购目标公司时(即成为上市公司间接控股子公司)由于会计政策变更,上市公司(母公司及控股子公司)长期投资及投资价差的确认与后续确认(或后续再计量)。

2000年12月31日,M上市公司控股(持有股权75%)的子公司X公司按Y公司经审计后的账面净资产以现金22113912.01元向N公司购买Y公司52%的股权。收购后,Y公司成为M公司的间接控股子公司(孙公司)。2000年12月31日Y公司的简明资产负债表如表1所示:

在会计实务中,由于经济活动本身的复杂多样性,会计确认往往存在着初始确认与后续确认问题,典型的除了对或有负债需要进行的初始确认与后续确认外,上市公司进行购并活动中,对投资价差往往也需要进行初始确认与后续确认。本文主要介绍上市公司控股子公司收购目标公司时(即成为上市公司间接控股子公司)由于会计政策变更,上市公司(母公司及控股子公司)长期投资及投资价差的确认与后续确认(或后续再计量)。

一、购并日子公司会计政策变更长期投资及投资价差的确认问题

2000年12月31日,M上市公司控股(持有股权75%)的子公司X公司按Y公司经审计后的账面净资产以现金22113912.01元向N公司购买Y公司52%的股权。收购后,Y公司成为M公司的间接控股子公司(孙公司)。2000年12月31日Y公司的简明资产负债表如表1所示:

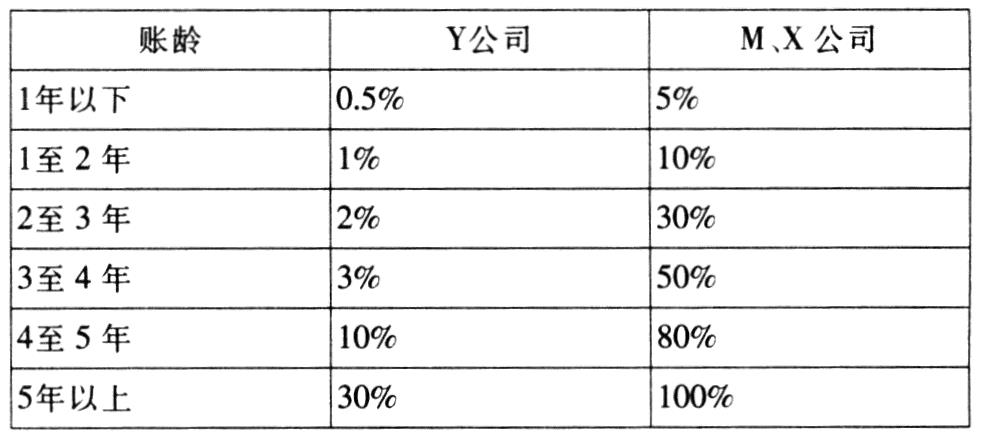

Y公司原有的会计政策与M、X公司的会计政策差异主要表现在坏账准备的计提比例不同(假设其他会计政策均相同)。M、X与Y公司各自的坏账准备计提比例如表2所示:

Y公司2000年12月31日的坏账准备的余额情况如表3(“调整前”栏)所示。根据《企业会计制度》及相关会计准则的要求,X公司收购Y公司后,Y公司所采用的会计政策应与X、M公司采用的会计政策一致。因此,在编制购并日合并会计报表时,Y公司所采用的坏账准备的计提比例应加以调整。调整后的应收款项及坏账准备账龄分析表如表3(“调整后”栏)所示。

(见下页)

由于会计政策的变更,Y公司的留存收益影响累计数为4297972.24元(4541959.29-243987.05),因公司原按当年净利润的10%、5%计提盈余公积金及公益金,故应作如下追溯调整会计调整分录:

借:未分配利润 3653276.40

盈余公积 644695.84

贷:坏账准备 4297972.24

调整后Y公司的所有者权益由原来的42526753.87元减少为38228781.63元。

X公司因Y公司净资产的减少而存在着股权投资价差的确认与计量问题。由于X公司购买Y公司时,收购价格是按经审计后的执行原会计政策的Y公司账面净资产42526753.87元的52%确定的,并不存在着投资价差的问题。但由于Y公司的会计政策变更引起了净资产的减少,从而出现了X公司对Y公司长期投资的股权投资价差。

调整后X公司对Y公司应享有的所有者权益份额=38228781.63×0.52=19878966.45(元);

X公司对Y公司的股权投资价差=22113912.01-19878966.45=2234945.56(元)。

二、购并日次年坏账准备的冲减是否引起投资价差的后续确认

X公司对Y公司收购后,对Y公司原有的其他应收款加紧清理。截至12月31日,原Y公司的其他应收款收回了2200万元,只有1至2年的其他应收账款1342283.37元及2至3年的应收账款246029.16元。但由于2001年度中日贸易关系紧张,加上日本经济经过东南亚金融危机后持续疲软,此时不仅出口严重受阻,而且货款结算难以及时,导致Y公司的应收账款有较大幅度增长,截至2001年12月31日,Y公司应收账款达300万美元,占全年销售总额的20%。

按Y公司执行的坏账准备计提政策,2001年12月31日,Y公司坏账准备余额为1451537.09元,应冲回坏账准备2846435.15元。按照《企业会计制度》的规定,应按其差额冲减“坏账准备”,同时冲减当期的“管理费用”2846435.15元。由此形成了Y公司2001年度合并会计报表利润总额增加了2846435.15元,X公司仅该项坏账准备即享有利润1480146.28元,而上市公司M公司按享有X公司的权益也享有2001年度利润1110109.71元。

2001年度会计师事务所对M公司及其下属控股子公司(包括X、Y公司)进行审计时,发现了该项会计处理,认为由于Y公司会计政策变更造成了X公司对Y公司的长期投资出现了巨额的投资价差2234945.56元,而该项投资价差构成了X公司2001年度利润的大部分。出于会计谨慎原则,应重新计算冲减管理费用及调整Y公司2001年年初留存收益(含盈余公积、未分配利润,下同)的金额,并重新调整X公司对Y公司的股权投资价差。

对此,如何进行调整?由于存在着大额新增应收账款,如果简单地“按执行原会计政策部分的已计提坏账准备的应收款项收回冲减2001年度的管理费用,而由于会计政策变更部分而形成的X公司对Y公司的股权投资价差应采取后续确认或后续再计量,以调整X公司对Y公司的股权投资价差金额”的做法可能较难客观地反映Y公司2001年度的经营业绩,而按坏账准备可冲销金额直接增加Y公司年初净资产较为合适。由此,会计师事务所对Y公司作出如下调整分录:

借:坏账准备 2846435.15

贷:未分配利润 2419469.88

盈余公积 426965.27

从而X公司对Y公司投资价差进行了后续确认与后续再计量的调整分录:

借:长期投资——投资成本 1480146.28

贷:长期投资——投资价差 1480146.28

三、出口贸易形势变化计提大量的存货跌价准备

2001年度,上市公司开始执行《企业会计制度》。由于2001年度中日贸易关系较为紧张,中国企业的许多产品对日出口受阻,产品降价幅度较大。而Y公司的产品又严重依赖于日本市场,按2001年12月31日的市场价格,需补提存货跌价准备200万元。由于存货跌价准备已于1999年起开始执行,计提存货跌价准备不属于会计政策变更,不应作追溯调整,按《企业会计制度》规定,应计入“管理费用”,而不计入产品销售成本。但由于Y公司2000年末及其以前年度并不存在着存货跌价事项,2001年首次计提存货跌价准备,是采用追溯调整法还是直接计入管理费用?会计师事务所注册会计师认为应将存货跌价准备计入2001年度的管理费用。

鉴于Y公司应冲回巨额的坏账准备,同时应补提巨额的存货跌价准备,M、X公司董事会提请会计师事务所对Y公司的坏账准备予以关注,尽可能避免Y公司由于会计政策变更而出现多种会计处理方法,从而保持上市公司合并范围内的会计政策及会计处理方法的一致。

会计师事务所注册会计师在对Y公司进行审计过程中,针对Y公司计提坏账准备的比例变更以及首次计提存货跌价准备这一特殊情况,并考虑了M、X公司董事会及管理层的意见,认为由于会计政策变更,引起Y公司2001年度冲减管理费用的坏账准备金额应不高于Y公司存货计提存货跌价准备的金额。因而,在取消上述对Y公司的调整分录的基础上,同时又对Y公司的年初留存收益又作了进一步的修正。

经过确认,Y公司2001年度的存货跌价准备应补提200万元,应冲回的坏账准备为2846435.15元,并由此重新计算调整了Y公司2001年年初留存收益的数额。

1、对Y公司2001年年初未分配利润、盈余公积的增加数的后续再计量

2846435.15-2000000.00=846435.15(元)

作如下会计分录:

借:坏账准备 2846435.15

贷:管理费用 2000000.00

未分配利润 719469.88

盈余公积 126965.27

同时,计提存货跌价准备

借:管理费用 2000000.00

贷:存货跌价准备 2000000.00

2、对Y公司2001年年初所有者权益金额的后续确认

38228781.63+719469.88+126965.27=39075216.78(元)

经计算,Y公司2001年初所有者权益如下:实收资本为40000000.00元;盈余公积为931587,06元(1449317.63-644695.84+126965.27);未分配利润为-1856370.28元(1077436.24-3653276.40+719469.88),与上述计算相吻合。

3、对X公司享有的Y公司所有者权益的份额的后续再计量:39075216.78×0.52=20319112.73(元)

4、对X公司对Y公司的股权投资价差的后续再计量:22113912.01-20319112.73=1794799.28(元)

四、购并日次年母子公司会计政策变更的影响

前已所述,由于中日贸易关系的紧张,促使X、Y公司存货市价大幅度下跌,与存货跌价相适应,X、Y公司的机器设备的市价也大幅度下跌。根据《企业会计制度》的要求,也应对X、Y公司的固定资产计提减值准备。

经过所聘请的资产评估事务所对X、Y公司的固定资产进行评估,X、Y公司的机器设备分别减值1200万元与1100万元,由于上市公司首次执行《企业会计制度》,相关会计政策变更,采用追溯调整法,即,Y公司应作如下会计处理:

借:未分配利润11000000.00

贷:固定资产减值准备11000000.00

然而对于X公司来说,固定资产减值准备的计提影响来自两方面:一是自身固定资产减值准备追溯调整2001年年初留存收益(盈余公积及未分配利润);二是来自于Y公司计提固定资产减值准备的影响,是增加投资价差还是冲减X公司2001年年初留存收益,显然,《企业会计制度》与相关会计准则也未能明确规定。而且该项会计处理也直接影响着M公司(上市公司)会计处理是否调整的问题。

M公司与X公司董事会认为,该项会计政策变更是2001年度开始执行的,就上市公司而言,应追溯调整年初留存收益;Y公司于2000年年末就已经成为上市公司的间接控股子公司,而2001年度才开始执行《企业会计制度》,故应将Y公司视同已持有间接控股子公司处理。即,X公司与M公司也应对Y公司计提固定资产减值准备进行追溯调整,而不应计入X公司对Y公司的投资价差。因此,针对该会计事项,X公司应作如下会计处理:

借:未分配利润 4862000.00

盈余公积 858000.00

贷:长期投资——Y公司(投资成本) 5720000.00

同时,X公司对本公司的固定资产减值准备作如下会计处理:

借:未分配利润 10200000.00

盈余公积 1800000.00

贷:固定资产减值准备 12000000.00

M公司针对X公司的会计处理,确认留存收益的减少:

借:未分配利润 11296500.00

盈余公积 1993500.00

贷:长期投资——X公司 13290000.00

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号