再融资一直是证券市场的重要功能和上市公司募集资金再发展的主要手段,自1993年5月31日轻工机械(600605)成功实施配股以来,仅增发和配股两种再融资方式累计募集的资金总额就超过2000亿元。虽然在近几年中国证券市场的大起大落中上市公司的再融资功能有所萎缩,但随着证券市场的逐步稳定,在管理层加强监管、上市公司规范发展和投资者更趋成熟的前提下,我国上市公司的再融资行为也开始趋于理性化。

一、证券市场再融资功能遭遇尴尬回顾

据统计,2001年共有120家上市公司通过增发配股等手段实现了再融资,占当年上市公司总数的10.78%,募集资金达529亿元;而随着2001年下半年开始的漫漫熊市,中国证券市场一直强劲的再融资功能遭遇到前所未有的尴尬,上市公司再融资的规模出现了大幅下降。2002年仅有54家上市公司通过增发和配股的形式实现了再融资,仅占当年上市公司总数的4.56%;其中配股20家,增发29家,发行可转债5家,筹资额分别为53.71亿元、166.22亿元和41.5亿元;相对于2001年再融资公司数减少了66家,降幅达55%,筹资总额减少267.57亿元,降幅为50.58%。

2002年证券市场再融资功能萎缩的原因是多方面的,主要原因包括:上市公司非理性再融资引发市场反感、再融资审核标准趋紧和证券市场整体表现低迷。

1、上市公司非理性再融资引发市场反感

很多上市公司再融资不是为了推动企业发展、回报投资者,而仅仅是出于“圈钱”。2000年—2002年三年间,进行过再融资的公司募集资金总额约为1532.5亿元(其中增发募集资金588亿元,配股募集资金944.5亿元),而合计派现总额约为439.5亿元,不足前者的1/3,其中绝大部分收益又落入了股权结构中占尽先机的大股东手中,真正对投资者的回报寥寥无几。企业再融资的不理性主要表现在以下几个方面:

(1)量体裁衣,按再融资的标准包装业绩、分红派现甚至为“圈钱”而重组。虽然监管部门几次规范,但面对大量不计回报、无需付息的社会资金,上市公司仍然乐此不疲。例如2003年年报行情中大红大紫的西宁特钢,一口气分出3亿元,既将资金转移给了持股70%的大股东,又提高了公司的净资产收益率,达到了再融资的标准,可谓一举两得;相比之下有的上市公司更加直接,采取“大换血”的方式剥离原有不良资产注入优质资产,换取业绩的一时辉煌从而达到再融资的目的。

(2)随意变更投资项目,资金使用效率低下。由于此前国内对再融资资格的审查相对宽松,很多上市公司抱着一种先把钱拿到手再说的心态,盲目地实施再融资。而这种盲目冲动的融资行为使上市公司在筹集到巨额资金后又显得准备不足,不知道该把资金投向何处,往往临时寻找投资项目或者向与主业无关的领域发展,有的干脆存在银行或者投向股市,甚至直接就被大股东拿走使用,造成了上市公司再融资资金使用效益普遍低下。

(3)“圈钱”完成后业绩就变脸,投资者得不到应有的回报。有的上市公司再融资之前往往将未来业绩说得天花乱坠,信誓旦旦给予投资者各种回报的承诺,而再融资一完成,业绩马上大变脸,例如申华控股2001年配股募集了10多亿元的资金,随后两年的净利润分别为13552万元、-41172万元;2000年通过增发募集了14亿元资金的东方通信,到2002年就曝露了2亿多元的巨亏;即使那些所谓的绩优篮筹、大手笔分红派现的上市公司,分配的现金也大都流向了持有非流通股的大股东手中,真正付出现金的二级市场投资者并未得到理想中的回报。

我们认为,上市公司非理性再融资现象产生的根本原因还是非流通股股东一股独大,他们控制着上市公司的经营决策权,抱着一种不拿白不拿的心理对二级市场资金进行掠夺式的融资。在这种情况下,上市公司找不到足够的理由说服投资者拿出真金白银,证券市场的再融资功能自然会面临挑战。

2、再融资审核标准趋紧

从2001年年底开始,证券监督管理部门加大了规范和治理证券市场的力度,出台了多项政策法规,通过调整增发所需的净资产收益率,完善上市公司信息披露制度增加业绩的真实性,加大对违规企业的惩罚力度等手段约束再融资行为,审核标准的趋紧有利于完善证券监督管理,同时也在一定程度上使部分质地一般的上市公司放弃了再融资的打算,减小了市场融资的规模。

3、证券市场整体表现低迷

从2001年下半年以来,我国证券市场的长期低迷也加大了企业再融资的难度。在一个经历了大幅调整、迫切需要休养生息的市场上,更趋于理性的投资者面对上市公司过多过滥甚至是恶意“圈钱”的再融资行为不得不“用脚投票”。增发股票纷纷跌破发行价,连配股这种募集资金不多、不温不火的再融资方式也倍受冷遇,数十家上市公司的配股被券商不同程度地包销,股票二级市场一度出现了股价闻“增”而跌,闻“配”变色的景象,甚至对那些资产质量较好的上市公司的再融资也产生了影响。很多企业在这种情况下纷纷放弃了融资的打算。

二、2003年上半年再融资市场冷热不均

1、上市公司再融资需求增强

随着2003年股市的逐渐复苏以及上市公司业绩的好转和盈利水平的回升,再融资的需求又有增强的趋势。据不完全统计,2002年年报及相关公告中明确提出再融资方案的上市公司共有62家,其中深市22家,沪市40家。19家公司提出增发方案,11家提出发行可转债,另有32家公司提出了配股方案。拟再融资的这62家上市公司中有44家提出了派现方案,这一方面是由于证监会调整有关政策,派现成为上市公司再融资的一道门槛,另一方面也表明上市公司的整体业绩确实有所提高,有能力回报广大投资者。

从提出的筹资方案分析,配股作为传统的再融资方式仍然占据了主导地位。就在深市13家上市公司和沪市19家上市公司分别提出配股计划的同时,市场上正在操作配股的上市公司还有接近80家。在增发要求越来越严格的情况下,为了尽快达到融资的目的,发行人和承销商更乐意采用配股这种运作周期短、操作简单的发行方式,而且配股审查要求相对宽松,融资额较小,便于为市场所接受。我们也注意到,尽管增发的审查标准更趋严格,需承担的风险更高,仍有19家上市公司提出了增发计划,显示出了强烈的筹资意愿。显然,这些企业是为增发融资规模大的优点所吸引。但是考虑到二级市场上尚有数十家公司正在进行增发的操作,这种再融资方式的成功率要打一定的折扣。

从提出再融资企业的财务指标分析,提出可转债计划的公司的资产质量和盈利能力明显优于提出增发和配股计划的公司,2002年加权平均每股收益达到0.368元,平均每股净资产3.831元,而提出增发和配股计划的公司2002年加权平均每股收益分别为0.346元和0.255元,平均每股净资产分别为2.495元和3.264元。并且对比2002年与2001年的业绩可以看出,有可转债计划和配股计划的公司的持续经营能力较好,业绩稳定,而提出增发计划的公司则出现了每股收益猛增的现象,给人以配合增发产生利润的感觉。

2、上市公司再融资情况出现冷热不均

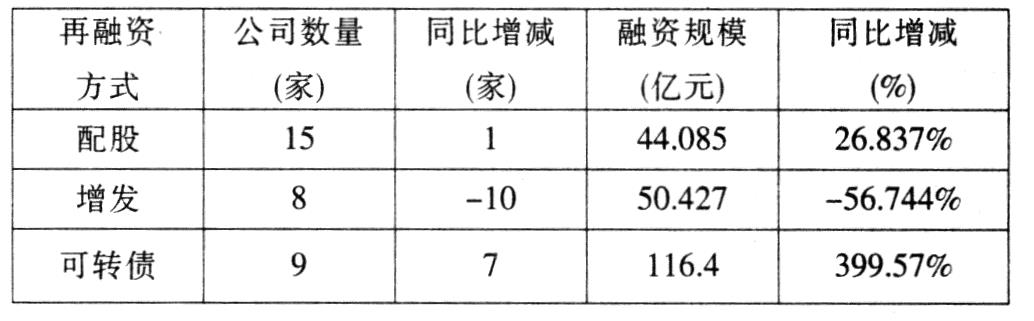

2003年1—7月份我国证券市场再融资资金总量约为210.912亿元,同比增长20.771%,再融资公司32家,比去年同期减少两家。通过下表可以看出,作为新的再融资方式的可转债,无论发行家数还是融资规模都大幅攀升,进入了一个新的发展时期,而传统的再融资方式配股和增发则不被市场看好。

可转债的异军突起可以说是2003年我国证券市场的一个亮点,1—7月份116.4亿元的募集资金超过了此前5年的总和。民生转债(100016)3月18日上市后走出了一波火爆的行情,一度摸高到138.18元,8月5日收于122.6元,仍有22.76%的投资回报率。民生转债的走强也带动了其他可转债品种的走势,万科转债(125002)、雅戈转债(100177)等都有较大涨幅。而8月1日上市的国电转债(100795)更是创下了有效申购资金总额2373.823亿元的记录,其上市后的表现也不负众望,短短三天的累计涨幅已达到9.82%。相对近两年在面值上下的苦苦挣扎,2003年可转债品种可以用大获全胜来形容。

而配股的公司就没这么幸运了,市场表现甚至可以用惨不忍睹来形容。南方汇通(000920)在7月4日结束的配股缴款中,实际由社会公众股股东认缴的股份仅为564.6164万股,逾期未被认购的股份共计1535.3836万股,认购率不足27%,主承销商海通证券一举创下了73.11%的今年最大承销商包销比率,并因此被动成为该公司的第二大股东。而另一家上市公司珠海中富(000659)在随后结束的配股中,弃配比率也达到了32.37%。二级市场再次出现了股价闻“配”而跌的现象。

增发的上市公司则出现冰火两重天的局面,增发股份在5月以前上市流通的北人股份(600860)、罗顿发展(600209)、浦发银行(600000)、韶钢松山(000717)、海虹控股(000503)等市场表现出色,增发后股价均出现了相当涨幅,而6月以后上市流通的鲁抗医药(600789)、民丰特纸(600235)、新潮实业(600777)股价则一路下滑,有的甚至跌破了增发价格。

3、市场新宠——可转换债券

1998年我国开始尝试可转债的再融资模式,经证监会批准,南化股份(600301)于当年8月份正式发行了国内第一支可转换债券。2001年4月底,中国证监会出台了《上市公司发行可转换公司债券实施办法》,标志着可转债进入了一个全面启动、规范发展的时期,但是作为一种新的再融资工具,可转债的热度并没有维持多久,随后便受到市场的冷落。除首家上市的阳光转债中签率为7.19%外,其后的多数可转债券中签率都在80%以上,燕京转债更是被包销,可转债券的价格走势也是一路下滑。可转债在初期没有被重视的原因一方面是由于可转债流动性差,投资者不愿意购买;另一方面也与可转债不确定成本高,上市公司不愿意发行有关。随着今年上半年股市的转暖和利用增发配股等手段再融资难度的加大,可转债又被投资者和上市公司所关注。

可转债之所以转而被投资者和上市公司青睐,主要得益于可转债兼具债性与股性的特征,对投资者来讲风险相对较小,特别是在股票价格下跌时享受纯债券的价值保底,而在股价上涨时又可以通过转股获得额外的收益。对上市公司而言,可转债的财务指标相对严格,存在付息和还本的压力,上市公司经营实力、偿债能力、信誉以及公司内部的管理能力等各方面都面临更高的要求,对上市公司的经营发展能够起到促进作用,让一些业绩较差、企图“圈钱”的公司望而却步。此外,已发行可转债的公司大部分财务状况比较稳健,业绩和分红派息基本得到市场的认可,给投资者树立了优质板块的形象。从宏观角度看,上市公司选择发行可转换债券融资,有利于拓宽上市公司再融资的渠道,为证券市场提供更丰富的投资品种,我们认为,从长期来看,可转债有望成为上市公司再融资的主流渠道。

三、我国证券市场再融资向理性回归

1、上市公司业绩的提升凸现再融资的价值

我国证券市场最近两年的整体表现较低迷,但经过一个大调整之后,上市公司的内在业绩得到了有效提升。2002年沪深两市1216家上市公司年报中盈利的有1053家,占公司总数的86.6%;亏损163家,占13.4%。1216家上市公司加权平均每股收益0.143元,同比增长9.5%,平均净资产收益率为5.72%,同比增长7.7%,部分行业出现了快速发展的势头。上市公司尤其是发展较快的企业对资金的需求将更加旺盛,再融资的意愿也更加强烈。在我国证券市场逐步规范的大环境下,这些优质上市公司通过再融资业绩会得到进一步提升,促使其发展进入一个“融资——业绩提升——再融资——业绩提升”的良性循环中,而得益于这种对企业未来前景的良好预期,优质上市公司的再融资有望成为市场投资的新热点。

2、理性选择再融资方式,拓展新的再融资渠道

企业对再融资方式的选择,从根本上体现了再融资方式对资本结构的改变和选择——股权资本与债权资本的对比,以及再融资方式成本收益的对比。目前几种再融资方式各有特点,适合不同情况下企业发展的需要,应当根据实际情况进行选择。以前我国上市公司普遍单纯依赖于股权融资,甚至是哪种门槛低就采用哪种方式,现在随着我国证券市场的逐步规范,对再融资方式的选择也更加理性。上市公司会根据不同融资方式筹集资金的定价、规模等选择适当的再融资时机,并考虑融资后对股价的影响和对公司财务结构、投资承诺及企业经营发展的风险。

在使用传统再融资手段的同时,上市公司也在尝试拓展新的融资渠道以解决上市公司发展中面临的资金缺口。如中兴通讯(000063)和友谊股份(600827)的控股子公司联华超市发行H股,开创了纯A股公司发行H股的先河,打破了以往大陆公司总是先发H股后发行A股的惯例。而2002年人福科技参与设立信托向社会融资也是对上市公司再融资的一次有力探索。相信随着证券市场的逐步发展,上市公司再融资不会仅仅局限于传统的配股增发方式,一些新的再融资手段还将出现。

责任编辑 张玉伟

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号