在实际工作中,企业按会计制度规定对股权投资进行会计核算,提供会计投资成本和会计投资收益核算资料,而计税投资成本和税收投资收益数据是以会计核算资料为基础进行计算调整而获得的,在申报纳税时再进行相关差异处理。如果企业在日常核算时不进行计算调整,到申报纳税时再进行处理,就需逐项查阅会计核算资料,了解具体的核算过程,尤其当企业股权投资种类较多时,其差异的处理更烦琐、工作量更大。为了方便计税投资成本及收益与会计投资成本及收益之间差异的计算调整,简化申报纳税时的差异处理,笔者建议企业建立计税投资成本和计税投资收益备查账。在日常会计核算时,即时将会计投资成本和会计投资收益数据调整为计税投资成本和税收投资收益,并及时登记备查账。当申报纳税时,直接将具体投资项目的会计账簿上的核算数据与备查账上的数据进行比较,以确定两者差异并按税法进行相关差异处理。备查账的具体设置,可以分为设置计税投资成本备查账和税收投资收益备查账。

会计核算关于股权投资的核算较为复杂,按短期投资和长期投资分别采取不同的核算方法,长期投资又分为成本法和权益法核算。股权投资由于核算方法的不同,相应与税法产生的差异也不一样。为了便于差异的处理,按短期股权投资和长期股权投资来设置备查账,长期投资备查账又按成本法和权益法分别设置。股权投资备查账按投资单位或投资种类设置明细账。

税收投资收益备查账主要按投资持有收益和处置收益(损失)两个项目来设置。由于股权投资的持有收益与处置收益(损失)的税收待遇不同,故应将其持有收益与处置收益(损失)在备查账内分项目登记,以便于计算确定各类收益的纳税金额。由于税法不确认短期投资跌价准备、长期投资减值准备,故应将这些项目的会计核算情况列在税收投资收益备查账上,以便于确定两者的差异,方便申报纳税。下面以长期投资为例来说明备查账的设置。

一、成本法下的长期股权投资查备账

[例1]甲公司2000年1月1日购入B公司发行的普通股股票20000股,每股面值为10元,共支付价款24万元,另支付税费2000元,取得B公司10%的股权,并计划长期持有,未取得控制权。2000年B公司获净利200万元。2000年5月8日收到B公司按每股面值的5%发放1999年度的现金股利。2001年5月4日将B公司的股票20000股转让,取得价款250000元。2000年5月8日至转让日B公司未宣告发放股利。所得税税率甲公司为33%、B公司为15%。

该公司应按成本法进行会计核算,其账务处理如下:

(1)购入时:

借:长期股权投资——B公司 242000

贷:银行存款 242000

(2)收到现金股利时

借:银行存款 10000

贷:长期股权投资——B公司 10000

(3)转让时

借:银行存款 250000

贷:长期股权投资——B公司 232000

投资收益 18000

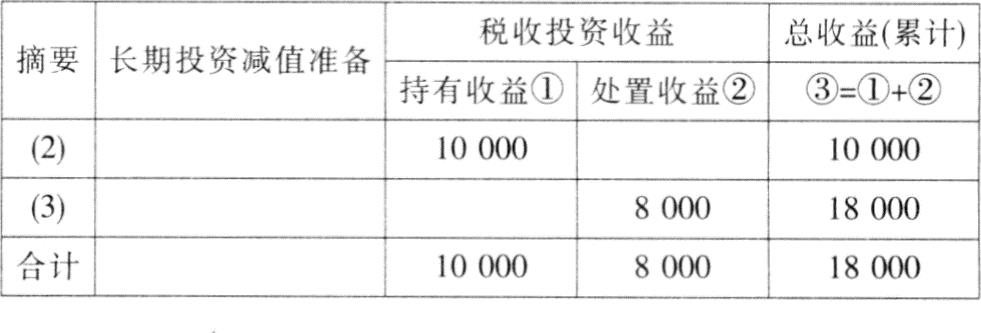

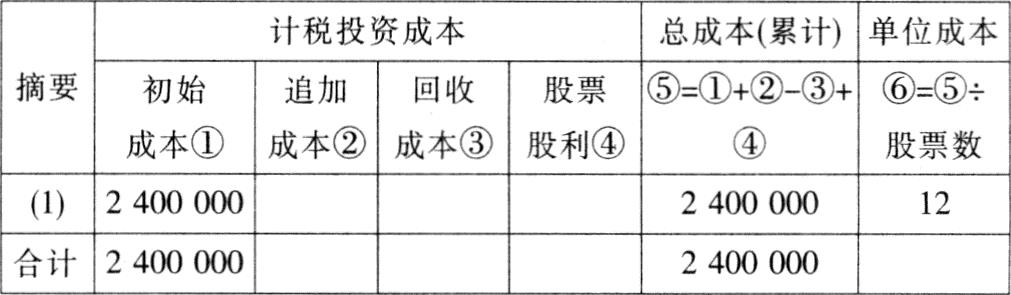

备查账同时登记如下:

差异分析及处理:

(1)初始投资成本无差异。

(2)会计制度规定,投资企业确认的投资收益(“股利性所得”),仅限于所获得的被投资单位在接受投资后产生的累积净利润的分配额。而税法规定,从被投资方的累计净利润(包括累计未分配利润和盈余公积)中取得的任何分配支付额,都作为股利性所得,即不论累计未分配利润和盈余公积是投资前产生的,还是投资后产生的,都是税后利润,都应归入持有收益,不应转化为处置收益。2000年5月8日收到B公司发放1999年度现金股利10000元,会计上不确认为持有收益,按税法规定,应确认为投资的持有收益,不考虑其他因素,企业应调增应纳税所得额并补交差别税率所得税,补交所得税税额=10000÷(1-15%)×(33%-15%)=2118(元)。

(3)2001年5月4日将B公司的股票20000股转让,按税法规定确认投资处置收益为8000元(250000-242000),而会计核算的投资收益为18000元,因此应调减企业应纳税所得额10000元(18000-8000)。

二、权益法下的长期股权投资备查账

[例2]甲公司2000年1月1日购入D公司发行的普通股股票200000股,每股面值为10元,共支付价款240万元,取得D公司25%的股权,并计划长期持有,D公司2000年1月1日所有者权益总额为800万元。甲公司按权益法核算对D公司的投资,并按10年摊销股权投资差额。2000年D公司获净利200万元。2001年5月8日宣告按每股面值的5%发放2000年度的现金股利。2001年D公司亏损100万元。两公司的所得税税率相同。

甲公司按权益法进行核算,其账务处理如下:

(1)购入时:

借:长期股权投资——D公司(投资成本) 2400000

贷:银行存款 2400000

借:长期股权投资——D公司(股权投资差额) 400000

贷:长期股权投资——D公司(投资成本) 400000

(2)2000年末确认投资收益并摊销股权投资差额:

投资收益=200×25%=50(万元)

借:长期股权投资——D公司(损益调整) 500000

贷:投资收益——股权投资收益 500000

2000年末摊销股权投资差额

借:投资收益——股权投资差额摊销 40000

贷:长期股权投资——D公司(股权投资差额) 40000

(3)D公司宣告分派股利时

借:应收股利——D公司 100000

贷:长期股权投资——D公司(损益调整) 100000

(4)2001年末确认投资损失并摊销股权投资差额:

投资损失=100×25%=25(万元)

借:投资收益——股权投资损失 250000

贷:长期股权投资——D公司(损益调整) 250000

2001年末摊销股权投资差额

借:投资收益——股权投资差额摊销 40000

贷:长期股权投资——D公司(股权投资差额) 40000

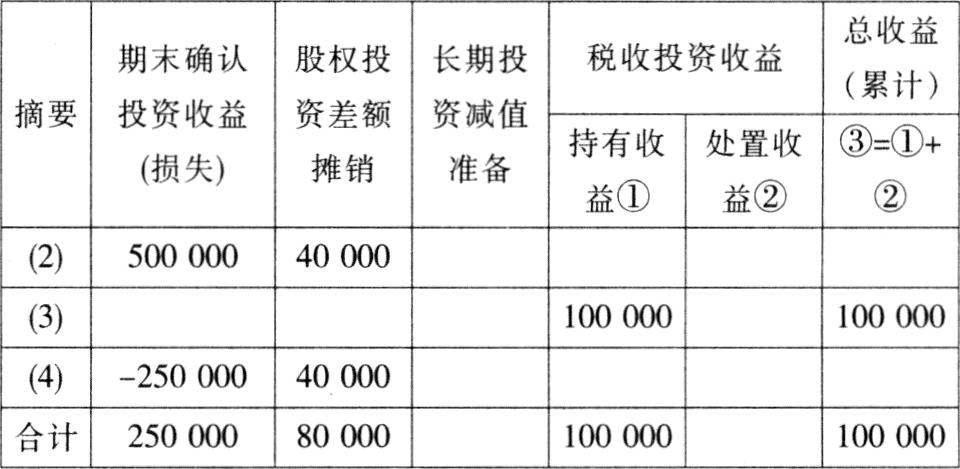

由于长期投资权益法和税法规定在投资收益和投资损失的确认时间、金额方面差异较大,而且税法不确认权益法下的股权投资差额,因此权益法下的税收投资收益备查账相对复杂一些。与前面的备查账相比,增加两栏,即会计制度规定期末确认的投资收益或损失和股权投资差额摊销,以便于与税收投资收益进行对比。

备查账登记如下:

差异分析及处理:

(1)税法不确认股权投资差额,计税初始投资成本为2400000元。

(2)2000年末,按税法规定会计上确认的投资收益、摊销的股权投资差额都不得确认,则确认的投资收益500000元应调减企业应纳税所得额,摊销的股权投资差额40000元调增企业应纳税所得额。计税投资成本不变。

(3)2001年5月8日宣告按每股面值的5%发放2000年度的现金股利100000元时,按税法规定应确认投资持有收益,由于两公司的所得税税率相同,不需补交差别税率所得税,所以不需调整企业应纳税所得额。

(4)企业的股权投资在持有过程中,因被投资企业发生的亏损只能由被投资企业按规定进行弥补,按税法规定会计上确认的投资损失、摊销的股权投资差额都不得确认。2001年末,按税法规定这笔250000元的亏损额不得作为投资企业当期损益,也不得冲减其投资成本,则应调增企业应纳税所得额250000元;摊销的股权投资差额40000元调增企业应纳税所得额。计税投资成本不变。

由此可见,通过设置备查账并即时进行登记,可以同时获得会计核算数据和税收数据(申报纳税所需数据),将两者进行比较就可以确定差异并相应地进行差异处理,从而降低差异处理的繁琐性。这一即时处理方式与现行普遍集中到申报纳税时再进行处理的方式相比有以下优势:(1)工作量少、简单易行。会计人员在日常核算时,对具体股权投资的会计数据和税法的规定非常清楚,即时处理这些会计数据与税收数据之间的差异相对较简便。(2)可减少或防止计税投资成本和税收投资收益数据计算可能产生的错误。(3)差异处理数据清晰直观。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第12期 > 财务与会计2003年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第12期 > 财务与会计2003年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号