摘要:

在运用工作底稿法编制现金流量表的调整分录时,你遇见过这样的调整分录吗?

借:经营活动现金流量(其他付现)

贷:经营活动现金流量(购买商品付现)

借:经营活动现金流量(其他付现)

贷:经营活动现金流量(销售商品收现)

上述调整分录看似奇怪,其实是存在的,本文将其称为特殊纠偏调整分录。所谓特殊纠偏调整分录,是指调整分录的借贷双方均涉及需要纠偏调整的现金流量项目。特殊纠偏调整分录有三个特点:一是调整分录所要调整的对象一定是前面已用差额调整法或总额调整法处理的内容;二是调整分录借贷双方都是需要纠偏的现金流量表项目;三是调整目的是把前面已当作现金流量而实际并没有现金流量的内容纠正过来,以正确反映现金的流入与流出。

企业会计制度规定计提八项资产减值准备,按经济内容可以将其分为两类:经营性资产减值准备和投资性资产减值准备。经营性资产减值准备包括坏账准备和存货跌价准备两项;其余六项都是投资性资产减值准备。在编制现金流量表时,由于经营性资产减值准备调整分录的特殊性,导致了上述特殊纠偏调整分录的出现。下面就从存货跌价准备的有关事项来探讨特殊纠偏调整分录的编制问题。

...

在运用工作底稿法编制现金流量表的调整分录时,你遇见过这样的调整分录吗?

借:经营活动现金流量(其他付现)

贷:经营活动现金流量(购买商品付现)

借:经营活动现金流量(其他付现)

贷:经营活动现金流量(销售商品收现)

上述调整分录看似奇怪,其实是存在的,本文将其称为特殊纠偏调整分录。所谓特殊纠偏调整分录,是指调整分录的借贷双方均涉及需要纠偏调整的现金流量项目。特殊纠偏调整分录有三个特点:一是调整分录所要调整的对象一定是前面已用差额调整法或总额调整法处理的内容;二是调整分录借贷双方都是需要纠偏的现金流量表项目;三是调整目的是把前面已当作现金流量而实际并没有现金流量的内容纠正过来,以正确反映现金的流入与流出。

企业会计制度规定计提八项资产减值准备,按经济内容可以将其分为两类:经营性资产减值准备和投资性资产减值准备。经营性资产减值准备包括坏账准备和存货跌价准备两项;其余六项都是投资性资产减值准备。在编制现金流量表时,由于经营性资产减值准备调整分录的特殊性,导致了上述特殊纠偏调整分录的出现。下面就从存货跌价准备的有关事项来探讨特殊纠偏调整分录的编制问题。

存货跌价准备按单个存货项目的成本与可变现净值计量,当期末存货可变现净值低于其成本时,按可变现净值低于成本的金额,借记“管理费用”账户,贷记“存货跌价准备”账户;当存货可变现净值回升时,应在原计提的存货跌价准备范围内转回,借记“存货跌价准备”账户,贷记“管理费用”账户。

从资产负债表上看,存货跌价准备不单列,而是作为抵减内容一并填入“存货”项目。从现金流量表的编制看,一方面在运用差额调整法调整利润表的“主营业务成本”项目时,已对资产负债表上“存货”项目的余额之差(即“存货”项目的期末余额与期初余额的差额),运用差额调整法调整为“经营活动现金流量(购买商品付现)”,这其中就涵盖了存货跌价准备业务。这笔调整分录实际上意味着将全部存货业务视同现金业务进行调整,但有些存货业务,包括计提和转回存货跌价准备的业务,并不涉及现金,没有现金流量,因此需要纠偏调整。另一方面在运用总额调整法调整利润表的“管理费用”项目时,已将全部管理费用,包括计提和转回存货跌价准备的业务,视同现金业务,全部调整为“经营活动现金流量(其他付现)”。显然计提和转回存货跌价准备并不涉及现金,没有现金流量,因此也需要纠偏。这时计提和转回存货跌价准备业务的纠偏调整分录的借贷双方都需要纠偏,即借记或贷记“经营活动现金流量(其他付现)”项目,贷记或借记“经营活动现金流量(购买商品付现)”项目,从而形成了存货跌价准备的特殊纠偏调整分录。

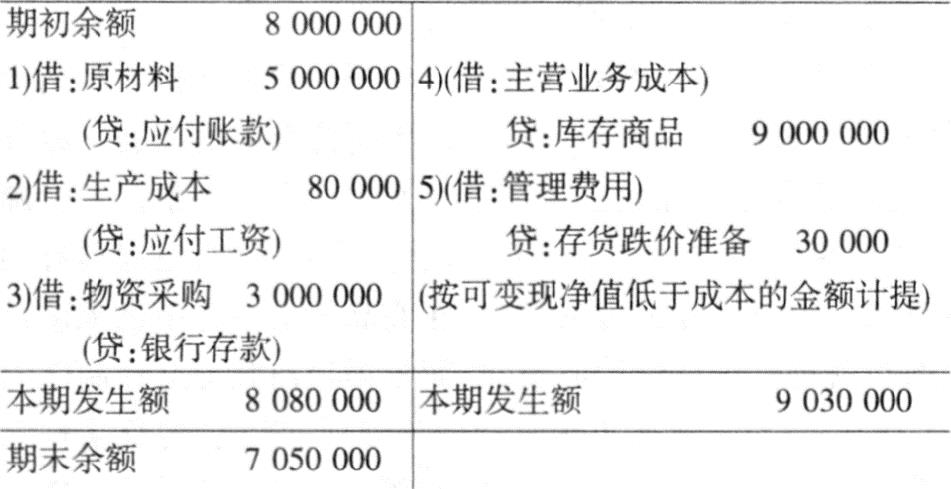

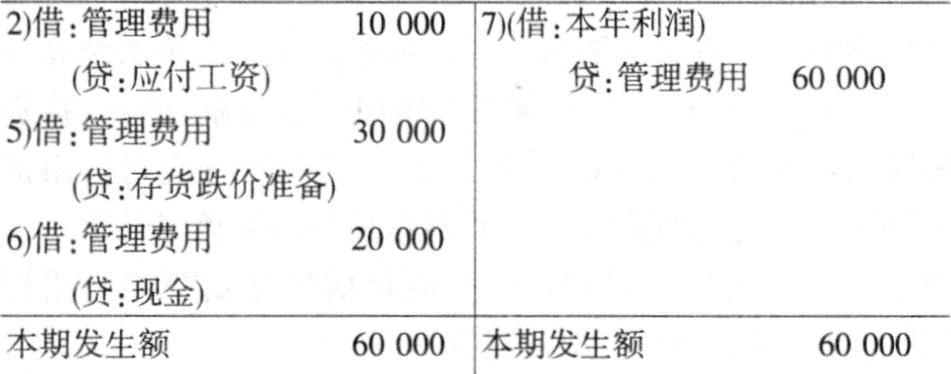

例:A企业本期存货和管理费用T型账记录如下:

假定A企业本编表期只发生了上述业务,其经营活动购买商品付现应为3000000元(见第3笔业务),经营活动其他付现应为20000元(见第6笔业务),可运用实证法编制调整分录检验如下:

1、采用差额调整法,调整利润表的“主营业务成本”项目

借:主营业务成本9000000(利润表上的金额)

贷:存货 950000(存货余额之差)

应付账款 5000000(应付账款余额之差)

经营活动现金流量(购买商品付现)3050000(本分录的平衡差)

2、采用用总额调整法,调整利润表的“管理费用用”项目

借:管理费用 60000

贷:经营活动现金流量(其他付现) 60000

3、采用纠偏调整法,调整资产负债表的“应付工资”项目

借:经营活动现金流量(其他付现) 10000

经营活动现金流量(购买商品付现) 80000

贷:应付工资 90000

4、针对本期计提的存货跌价准备,编制特殊纠偏调整分录

借:经营活动现金流量(其他付现) 30000

贷:经营活动现金流量(购买商品付现) 30000

上述第4笔特殊纠偏调整分录的借方调整对象是前面已用总额调整法处理的内容,贷方调整对象是前面已用差额调整法处理的内容,借贷双方都涉及需要纠偏的现金流量项目。这与上述第3笔一般纠偏调整分录存在着很大的区别,第3笔一般纠偏调整分录借贷双方中只有借方调整对象涉及需要纠偏的现金流量项目,而贷方不涉及。

汇总上述四笔调整分录的现金流量,经营活动购买商品付现为3000000元(3050000-80000+30000),经营活动其他付现为20000元(60000-10000-30000),正好与上述两个T型账中反映的现金流量一致。

若存货可变现净值回升,在原计提的存货跌价准备范围内转回,这时要编制的特殊纠偏调整分录的借贷双方项目正好相反,此处不再赘述。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第11期 > 财务与会计2003年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第11期 > 财务与会计2003年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号