摘要:

近年来有许多世界级大企业纷纷陷入财务困境,如安然、世界通信、联合航空、美洲航空等。这些航空母舰型的大企业并不是因为技术或产品问题,而是因为资金周转问题导致最后陷入难于自拔的困境。究其原因,主要是没有很好地把握现金流动规律,从而使企业的造血功能机制衰竭乃至走向衰亡。因此,把握好现金流动规律已经成为确保企业持续发展的关键性财务问题。

一、何为企业现金流动规律

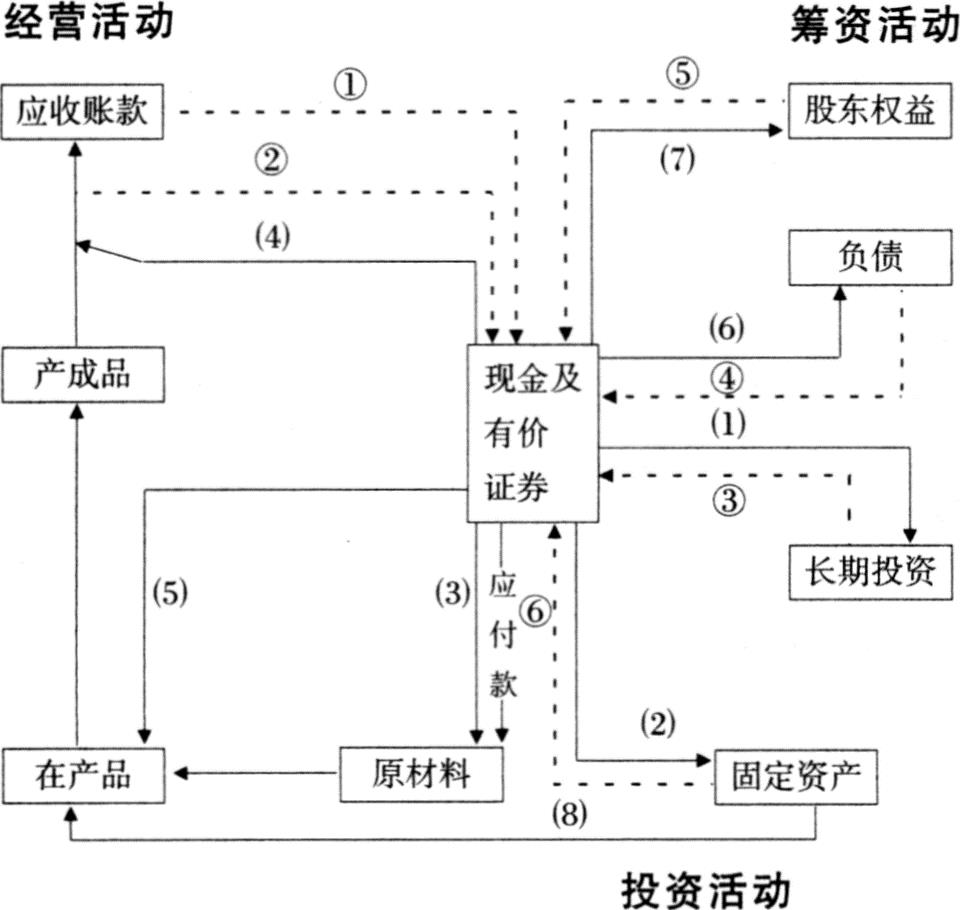

现金流动可综合反映企业生产经营的主要方面和主要过程,随着企业再生产活动不断更新,其现金就像人体内流动的血液一样,贯串于企业再生产过程的各个方面。对现金的这一流动过程我们以图1来做说明:

①②销售产品或提供劳务收到的现金③收回投资、分得股利或利润、取得债券利息等收到的现金④举借长短期债务收到的现金⑤发行股票收到的现金⑥处置固定资产、无形资产等收到的现金

(1)购进长期证券或进行长期投资支付的现金(2)购建固定资产、无形资产等支付的现金(3)购买商品或接受劳务支付的现金(4)支付管理费、销货费等(5)支付工资、上缴税金...

近年来有许多世界级大企业纷纷陷入财务困境,如安然、世界通信、联合航空、美洲航空等。这些航空母舰型的大企业并不是因为技术或产品问题,而是因为资金周转问题导致最后陷入难于自拔的困境。究其原因,主要是没有很好地把握现金流动规律,从而使企业的造血功能机制衰竭乃至走向衰亡。因此,把握好现金流动规律已经成为确保企业持续发展的关键性财务问题。

一、何为企业现金流动规律

现金流动可综合反映企业生产经营的主要方面和主要过程,随着企业再生产活动不断更新,其现金就像人体内流动的血液一样,贯串于企业再生产过程的各个方面。对现金的这一流动过程我们以图1来做说明:

①②销售产品或提供劳务收到的现金③收回投资、分得股利或利润、取得债券利息等收到的现金④举借长短期债务收到的现金⑤发行股票收到的现金⑥处置固定资产、无形资产等收到的现金

(1)购进长期证券或进行长期投资支付的现金(2)购建固定资产、无形资产等支付的现金(3)购买商品或接受劳务支付的现金(4)支付管理费、销货费等(5)支付工资、上缴税金等营业费用(6)偿付债务本息(7)支付股利(8)折旧

图中长方框内的部分反映了企业的资金来源与运用,在会计上体现为企业的资产负债表;而带箭头的直线部分则反映了企业的现金流动过程,在会计上以现金流量表加以体现。

对企业的资金运动从总体上进行科学考察可以看出,企业资金川流不息的运动过程,实际上就是“流量”与“存量”相互联系、相互转化的过程。从过程(期间)看,是流量,在账户上用发生额表现;从结果(时点)看,是存量,在账户上用余额表现。正由于企业资金运动的总体是由流量与存量交织而成,因而现代企业的理财活动既要着眼于过程,进行资金流量的管理,也要着眼于结果,进行资产存量的管理,二者相辅相成,不可偏废。即所谓的“动态中求平衡,平衡中求发展”。

二、把握企业存量结构平衡是营造公司造血功能机制的关键

现金流动规律告诉我们,现金流动的动态与静态的关系,实际上是连续性与间断性的关系,它们是相互依存、相互转化、前后继承、相互影响的有机整体。因此,要确保现金的流动,必须在静态上保持结构性平衡关系,否则就会阻碍企业现金的正常流动。结构性平衡主要表现为以下三个方面:资产结构的平衡、财务(资本)结构的平衡、资产与负债权益的平衡。

资产结构是指流动资产与固定资产、长期投资等之间的相对比例关系。资产结构合理与否,不仅关系到企业的盈利能力,而且关系到企业资产的流动能力。事实上,流动资产与固定资产等在盈利性与风险性之间存在着需要协调、权衡选择的问题。

尽管流动资产的流动能力大于固定资产和长期投资,但从盈利能力的角度看,除有价证券和银行存款可以给企业带来比较低的回报外,现金、应收账款、存货等流动资产只是为企业再生产活动的正常进行提供必要的条件,它们本身并不具有直接的盈利性。严格意义上讲,它们大部分属于冻结资金,不仅不能给企业带来收益,往往还会付出不小的代价。因此,从以比较小的风险获取比较高的回报这一理财原则角度来看,流动资产本身在流动能力与回报之间存在着矛盾。而固定资产、长期投资等则是再生产过程中的盈利性资产,它们具有投资额大、回收期长、回报率高等特点,因此,固定资产、长期投资等盈利性资产本身也存在回报与风险之间的矛盾。要解决这种风险与报酬之间的矛盾,需要财务经理人员在流动资产与固定资产、长期投资等盈利性资产之间作出权衡与选择。由此可见,资产结构管理的目的,在于确定一个既能维持企业的正常生产经营活动,又能在减少或不增加风险的前提下,给企业带来尽可能多利润的流动资金水平。

财务结构是指负债与权益之间的相对比例关系。从资本成本的角度看,流动负债的成本低于长期负债和权益资本;但从风险的角度看,流动负债的偿还期较短,其偿债风险较大,而长期负债的偿还期较长,企业有较充足的时间调度资金偿债,其风险相对较小。

由于权益资本与长、短期负债的盈利能力和风险各不相同,因而在进行结构性管理时,要对其盈利能力与风险进行权衡和选择,确定出既能使风险最小,又能使企业盈利能力最大化的资本结构。

单纯做到资产结构和资本结构的优化,并不能保证企业持续发展。我国绝大多数上市公司的资产负债率并不高,一般在30%-50%之间,企业管理当局对其各项投资决策也感到满意,但相当一部分企业还是存在盈利能力不足、资金链紧张等财务问题,其原因就在于大部分上市公司忽略了资产负债表左右两边的平衡,从而制约了企业的发展速度。企业只有在确保资产负债表左右两边各自保持结构性平衡的基础上,进一步做到资产负债表两边的结构性对应平衡,才能真正在静态上保证现金流动的畅通无阻。资产负债表左右两边的结构性管理的一个重要任务,就是流动资金的资金需要如何融通。总括地说,企业总的筹资量等于投放在固定资产与流动资产上的资金之和。流动资产又可以进一步划分为永久性流动资产和波动性流动资产两大类。波动性流动资产是指受季节性或周期性影响的那部分流动资产,而永久性流动资产则指用于满足企业长期稳定的资金需要的那部分流动资产。相应地,企业的筹资需要也可划分永久性资金需要和波动性资金需要两部分。企业固定资产和永久性流动资产共同构成永久性筹资需要;而波动性流动资产则构成波动性资金需要。

从理论上说,企业负债的到期结构应与企业资产的寿命期相对应。具体地说,短期及季节性流动资产的变动,通过短期负债融资;而永久性流动资产及固定资产等,则通过长期负债或权益资金融资。只要企业的短期融资计划做得好,就可实现现金流入量与现金流出量在时间、数量上的有机协调,确保现金流动的畅通无阻。

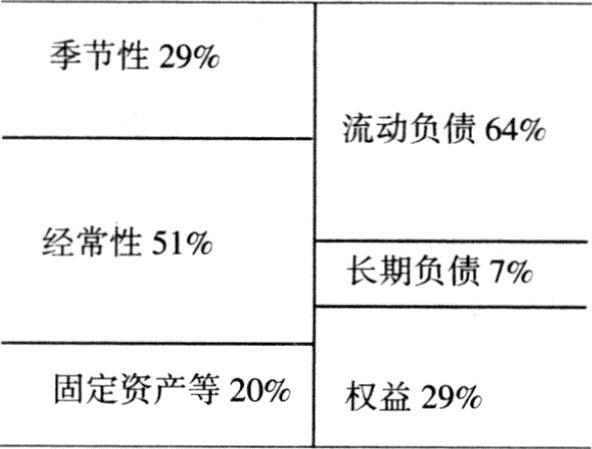

以某公司为例。根据该公司2000年度财务报表披露,其财务状况如图2所示。

由图2数据可以看出,(1)该公司固定资产等盈利性资产占总资产比例仅为20%,而非盈利性资产(流动资产)占总资产比例则高达80%,其中应收账款和存货等经常性流动资产所占比例高达51%,使公司有限的财务资源被冻结,在一定程度上制约了公司的生产能力,由此也影响了公司的盈利能力。(2)该公司2000年举债比例为71%,其中流动负债高达64%。(3)分析公司资产负债表左右两边可以看出,2000年该公司资金周转周期较长,短期内难以变现的永久性流动资产和固定资产等长期性资产占总资产比例为71%,而相应地长期负债和股东权益的筹资比例为36%,说明公司在固定资产、长期投资以及应收账款和存货等经常性流动资产项目的资金主要依靠短期负债融通,由此形成了35%的“短贷长投”资金缺口。如果按总资产38.9亿元测算,该公司资金缺口约为13.6亿元。这13.6亿元的资金缺口将于2001年内到期需要偿付,而企业资金尚未落实。除自然性融资可以解决部分资金缺口,其余资金需要公司通过举债或权益融资渠道解决,由此使企业陷入了财务困境。究其原因,在于不合理的企业资产结构:在提高流动能力的同时,公司有限的财务资源被冻结(永久性流动资产和固定资产等长期性资产比例过高),由此使企业资金周转速度放慢,资金需求量加大;另一方面,以流动负债为主的高比例负债结构,加大了企业的短期偿债压力。资产结构和财务结构的不平衡,进一步加剧了资产负债表左右两边的失衡,由此使企业陷入相应的财务困境。从理财的角度看,解决问题的基本思路为:(1)从资产结构出发,盘活不良资产,剥离无效投资,据此形成相应的现金流量用于偿还到期债务本息,降低企业流动负债比例,从而减轻财务压力。(2)降低流动负债比例,相应提高长期负债或股东权益比例,据此实现债务展期、减轻企业短期偿债压力的目的,最终实现资产负债表的结构性平衡。

三、动态把握现金流动规律才能确保现金畅通

1、从现金流动规律出发,形成良好的造血功能机制

作为企业这个“有机生命体”中的血液,图1中经营活动、投资活动、筹资活动三种类型的现金流量对企业的功能和作用是不同的。其中,①②③即经营活动和投资活动产生的现金流量具有“造血”功能,其特点在于通过周而复始的循环周转,给企业带来源源不断的“新生血液”,因而具有连续性;而④⑤即筹资活动产生的现金流量仅具有“输血”功能,具体表现为单一性和间断性。企业作为一个与人类似的生命体,不可能永远依靠输血来维系生命,它必须靠自身形成良好的造血功能机制,才能健康稳定发展。也就是说,企业正常生产经营活动所需资金主要靠造血功能机制所形成的现金流动提供,而承担输血功能的筹资性现金流动只在企业资金暂时不足时起调节补充作用。更何况不论是股利的支付,还是债务本息的偿付,最终都得依靠造血功能所形成的新生血液。只有良好的造血功能机制,才能带来充足的、源源不断的现金流入量,才有可能偿还债务、支付利息和发放股利。

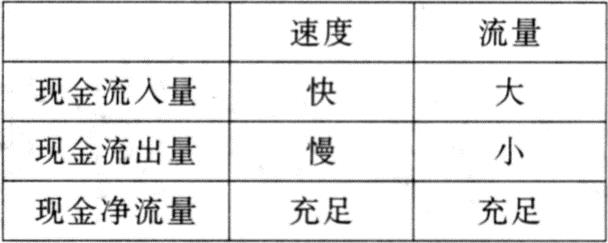

2、有机协调现金流入量与流出量

由图1可见,企业现金流量由流入量和流出量构成。如果将图中“现金及有价证券”看作蓄水池的话,则蓄水池水位的高低(现金的充足程度)取决于现金流的量和速度。如表1所示。

由表1可以看出,只有现金流入量大于现金流出量,现金流入量的速度快于流出量,企业现金持有量才充足。反之亦然。因此,确保现金流动顺畅的第二个条件在于对企业现金流入量与流出量的有机协调,即把握企业现金流量的节奏,真正做到量入为出,方能保证公司资金的正常运转。尤其当企业输血功能受到制约时,只要保持较好的造血功能机制,那么,依据企业现金流动规律,把握好现金流入量与流出量在时间和数量上的节奏,并使之相互协调,就可使企业保持适量的现金流量水平,确保企业生产经营活动的正常运作。这就是为什么同样在外部银根紧缩的条件下,有些企业能够正常运作,有些企业则会因资金不足而陷入财务困境。

四、认真处理存量与流量之间的辩证关系是确保公司持续发展的关键

确保一个人身体健康,首先要保证血液正常的循环周转,其次要保证血液在人体各部位的均衡分布,即所谓的人体机能平衡。企业作为一个具有生命力的经济体同样如此。要确保企业持续发展,首先必须保证公司现金流的正常循环周转,同时要求现金在企业的资产和负债等方面均衡分布。既要避免现金流动过程中资金的沉淀,影响现金流动的速度和流量,从而造成公司现金流量不足;又要避免存量结构的失衡造成公司现金流的中断。只有辩证地处理好存量与流量之间的关系,才能确保公司的健康稳定发展。(作者单位:厦门大学会计系)

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第10期 > 财务与会计2003年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第10期 > 财务与会计2003年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号