注册会计师考试连续两年在可持续增长率部分出了综合题,很多考生对此把握不好。究其原因,关键在于没有理解可持续增长率的应用条件和基本含义,加之教材在此部分没有进一步扩展,很多考生只是死记公式,并没有真正理解公式。对此,本文想谈谈自己的理解,希望可以起到抛砖引玉的作用。

一、可持续增长率的基本含义与应用条件

可持续增长率是指不增发新股并保持目前经营效率和财务政策条件下,公司销售所能增长的最大比率。可持续增长率要满足以下5个假设条件:

(1)公司目前的资本结构是一个目标结构,并且打算继续维持下去,即权益乘数不变(或资产负债率不变);(2)公司目前的股利政策是一个目标股利政策,并且打算继续维持下去,即股利支付率不变;(3)不愿意或者不打算发售新股,增加债务是其惟一的外部筹资来源,即股东权益账户只能通过保留盈余的累计而增加;(4)公司的销售净利率将维持当前水平,并且可以涵盖负债的利息;(5)公司的资产周转率将维持当前的水平。

当满足此五个基本假设条件时,销售的实际增长率等于上年的可持续增长率,同时也等于本年的可持续增长率,而且有销售的增长率=资产增长率=负债增长率=所有者权益增长率=净利润增长率=股利增长率=可持续增长率这一系列等式成立。

二、可持续增长率公式的运用

1、可持续增长率的基本计算公式

可持续增长率有两种计算方法:

一是根据期初股东权益计算:

可持续增长率=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数

二是根据期末股东权益计算:

这两个公式完全等价,但是利用第一个公式要注意期初所有者权益的运用,由于假设股东权益账户只能通过保留盈余的累计而增加,可以利用期末权益——保留盈余来计算。一般来说,由于第二个公式用同期的报表数据计算就可得到,所以通常用得较多。

2、可持续增长率与实际销售增长率之间的关系

可持续增长率与实际增长率是两个概念:可持续增长率是企业当前经营效率和财务政策决定的内在销售增长能力,而实际增长率是本年销售额比上年销售额的增长百分比;它们之间也有一定联系:在上述五个假设条件成立时,销售的实际增长率等于上年的可持续增长率,也就等于按上述公司计算出来的结果。

需要注意的是可持续增长的思想,不是说企业的增长不可以高于或低于可持续增长率。问题在于管理人员必须预计并且解决公司超过上年可持续增长率之上的增长所导致的财务问题。通过可持续增长率公式可以看出,超过部分的资金只有两个解决办法:一是提高经营效率,即提高资产周转率或销售净利率;二是改变财务政策,如改变资本结构、降低股利支付率。

3、可持续增长率公式的运用

如果不完全满足上述五个条件,利用这个公式计算实际销售增长率是否可以呢?答案是可以,但是必须同时满足三个假设条件:

(1)资产周转率不变;(2)权益乘数不变(资本结构不变);(3)股东权益账户只能通过保留盈余的积累而增加(不增发新股)。

因为当资产周转率不变时,有等式①销售增长率=资产增长率成立;当权益乘数不变时,有等式②所有者权益的增长率=资产增长率成立;当股东权益账户只能通过保留盈余的积累而增加时,有等式③所有者权益的增加=留存收益的增加=预计销售收入×预计销售净利率×预计留存收益比率成立。根据等式①②③可以得到:

即:31303130

整理后即可得到:31303130

这个公式就是可持续增长率的公式,由此可见,只要满足上述三个假设条件,预计销售增长率也可以利用这个公式来计算。

三、例题分析

下面我们结合2002年注会考试综合题第一题的前两问来看一下可持续增长率公式的运用。

资料:

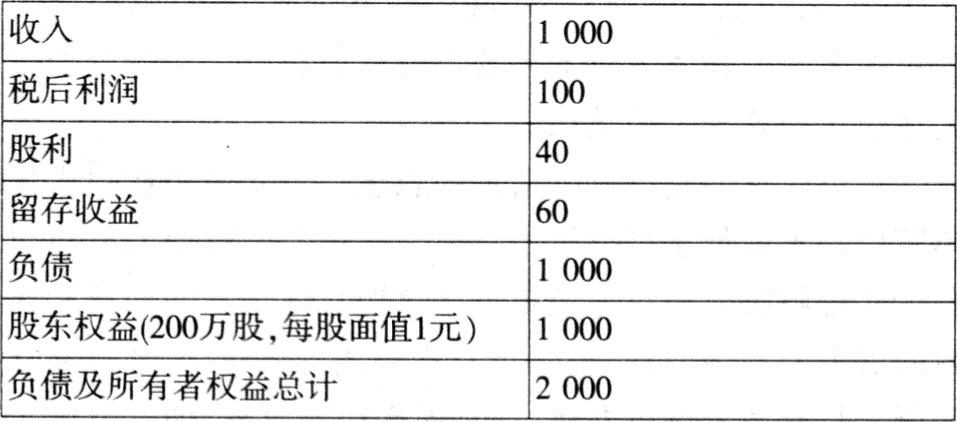

E公司的2001年度财务报表主要数据如下(单位:万元):

要求:

请分别回答下列互不相关的问题:

(1)计算该公司的可持续增长率。

(2)假设该公司2002年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。

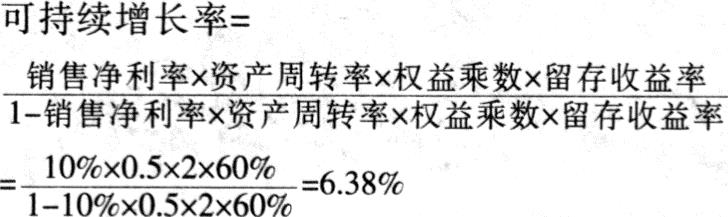

第一问比较好计算,根据可持续增长率的公式即可得出:

销售净利率为10%;资产周转率为0.5次;权益乘数为2;留存收益率为60%。

这个计算结果表明,若预计年度满足五个假设条件,即销售净利率不变、资产周转率不变,、权益乘数不变、股利支付率不变(即留存收益比率不变)以及不增发新股,则预计年度的销售增长率为6.38%。

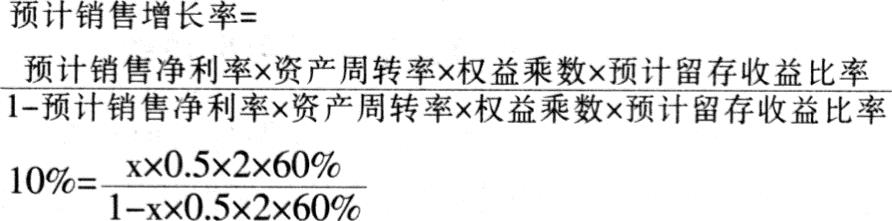

从第二问的要求可以看出,它的预计销售增长率10%超过了可持续增长率,因此要想达到较高的增长率就必须改变经营效率或财务政策。

第二问的第①小问是通过提高销售净利率,达到销售增长率10%,但其他四个假设条件不变(即资产周转率不变、权益乘数不变、留存收益比率不变以及不增发新股),由于这四个条件满足我们前面利用公式计算预计销售净利率的三个假设(即资产周转率不变、资本结构不变、不增发新股),所以可以直接利用公式得到所求的预计销售净利率:

解方程可得到销售净利率x=15.15%

我们可以验证一下:

由于假设资产周转率不变,所以预计资产增长率=预计销售增长率=10%

因此:预计资产=2 000×(1+10%)=2 200(万元)

由于权益乘数不变,预计权益资金=总资产/权益乘数=2 200/2=1 100(万元)

需要留存收益=期末权益-期初权益=1100-1 000=100(万元)

需要净利润=留存收益/留存率=100/0.6=166.67(万元)

销售净利率=净利/销售额=166.67/1 100=15.15%

可见利用基本原理和利用可持续增长率公式计算的结果是一致的。

但是第二问的第②小问是通过提高资产负债率,达到销售增长率10%,虽然也是同时其他四个假设条件不变(销售净利率不变、资产周转率不变、股利支付率、以及不增发新股),但是由于资产负债率变了,不符合我们前面所说的资本结构不变的假设,所以不能直接利用可持续增长率的公式来计算达到预计销售增长率的资产负债率,只能根据基本原理来计算:

由于假设资产周转率不变,所以预计资产增长率=预计销售增长率=10%

因此:预计资产=2000×(1+10%)=2200(万元)

净利润=销售额×销售净利率=1100×10%=110(万元)

收益留存=净利润×留存率=110×0.6=66(万元)

所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债/总资产=1134/2200=51.55%

我们可以看一下如果按照可持续增长率公式来计算,结果是不对的:

资产负债率=67%

可见在利用相关公式时不能光是死记公式,一定要注意公式利用的前提。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第08期 > 财务与会计2003年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第08期 > 财务与会计2003年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号