世通的财务舞弊,不仅给投资者、债权人带来空前的损失(股票市值和悬空债务的损失就超过1500亿美元),而且也动摇了美国引以为荣的证券市场监管体系。世通的轰然崩塌留给世人哪些警示呢?本文试揭示如下。

警示1超常规的发展欲望往往成为财务舞弊的诱因

世通在90年代形成的外延扩张战略为其会计造假埋下祸根。从发展轨迹看,世通的发展思路是:面对电信市场的激烈竞争,应力求壮大资本实力、保持技术更新、扩大电信网络设施来巩固客户基础。为此,应当以换股的方式,实施收购兼并等外延扩张策略。为了使这一策略奏效,应当维持高股价,保持高速成长,形成良性循环。相应的财务策略是:铤而走险,不惜采用会计造假手法迎合华尔街对世通的盈利预测。

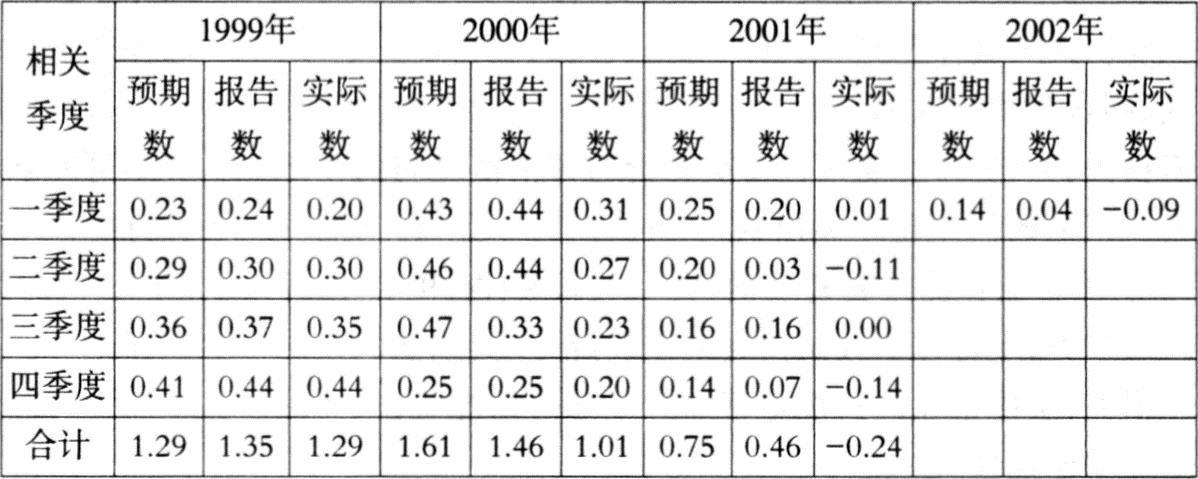

事实上,不论是美国司法部和证券交易管理委员会(SEC)对世通的行政和刑事指控,还是投资者和债权人提出的集体民事诉讼,均将世通的会计造假归结为迎合华尔街的盈利预期。根据美国破产法院检察官迪克·松恩贝格(Dick Thornburgh)2002年11月4日提交的中期检查报告,世通从1999年起,就千方百计迎合华尔街财务分析师的盈利预期。表1列示了世通对外报告的每股盈利(EPS)、实际每股盈利与华尔街所预期EPS的对比情况。

可见,世通对外报告的EPS基本上是参照华尔街的预期编制的,以期达到华尔街的预期或不至于与华尔街的预期产生太大差距。而当对外报告的EPS与华尔街形成较大差距时,埃伯斯和苏利文都会费尽心机,寻找理由进行辩解。例如,2000年第三季度EPS落后于华尔街的预期时,埃伯斯和苏利文将其归咎于司法部在7月份否决了世通与美国第三大电信公司Sprint的合并方案。对于2001年第二季度的巨大差距,埃伯斯和苏利文则将其解释为计提了大量的重组准备以及裁员准备,剔除这些一次性的非经营性损失后,世通的EPS基本上与华尔街的预期保持一致。

尽管在1999至2002年的13个季度期间,世通在7个季度中对外报告的EPS达到或超过华尔街的预期。然而,剔除迄今已查实的在线路成本方面的造假因素后,世通实际上只有2个季度的EPS达到华尔街的预期,其余11个季度的EPS与华尔街的预期相去甚远,如表1所示。

(见下表)

世通的会计造假是因为其管理当局盲目追求发展速度和经营规模的必然结果。超常规、跳跃式的发展固然深得华尔街的欢心,但却使世通承受巨大的财务压力,滋生了会计造假的温床。从这个意义上说,世通的堕落是华尔街拔苗助长的结果。另一方面,苏利文之流之所以屈从于华尔街的淫威,除了利益驱动外,还因为诚信缺失,道德沦丧。综合这些因素,世通的衰败决不是偶然的。从世通开始大张旗鼓地实施收购兼并战略之日起,世通就注定要走向毁灭。

警示2治理机制的缺陷侵蚀了防弊纠错的免疫能力

健全的公司治理机制是确保高质量会计信息的内部制度安排,其关键通常包括董事会运作效率和内部控制结构。然而,世通的公司治理机制却存在致命缺陷,致使苏利文策划的造假阴谋屡屡得逞。

在董事会运作效率方面,执行董事埃伯斯和苏利文在董事会中发挥了决定性的影响,人数上占绝对多数的独立董事成为摆设,沦为附庸。在世通的12名董事中,独立董事占了9名。然而,这些独立董事基本上听命于执行董事。究其原因,一是埃伯斯和苏利文在董事会中发挥了决定性影响。作为世通的创始人和领航员,埃伯斯深得华尔街的敬重,加上他与生俱来的倔犟个性,埃伯斯左右了世通董事会的议事规则、议事日程、议事方式和重大决策。苏利文作为埃伯斯的左膀右臂,以其丰富的财务管理经验和对财务数据过人的记忆力,赢得了华尔街和董事会的信任,在财务决策方面独当一面。二是董事会成员在世通中获益颇丰。世通年度报告提供的“征集投票权声明”(ProxyStatements)显示,董事会成员每年的报酬为35000美元,每出席一次董事会议外加1000美元的津贴,担任专门委员会主席职务的每年另加3000美元。更为重要的是,董事会成员持有世通的大量股票,他们都因此获得了高额的回报。

尽管大多数董事的持股情况并没有违反美国相关法律法规的规定,但持有世通大量的股票,却有可能对其独立性产生负面影响。1999年末世通的股票价格比1995年增加了4.5倍,如此丰厚的投资回报难免使这些独立董事们对埃伯斯和苏利文心存感激之情,因而在决策和监督方面顺从埃伯斯和苏利文的旨意。董事会会议纪要表明,1999年至2002年5月期间,董事会的所有决议都是一致通过的,从未出现独立董事提出不同意见的现象!

世通董事会下设三个专门委员会:审计委员会、薪酬委员会和提名委员会。提名委员会基本上名存实亡,极少开会,其主要任务是根据埃伯斯的请求决定其他两个专门委员会的人选。自1998年起,审计委员会每年召开5次会议。其主要职责包括:(1)审查定期财务报表;(2)与独立审计师沟通;(3)审查公司的内部会计控制;(4)就独立审计师的聘任事宜向董事会提出建议。尽管其职责主要涉及会计和审计,令人费解的是,审计委员会中居然没有一个委员有会计审计专业背景。全部由非专业人士组成的审计委员会对世通的会计审计进行监督的效果可想而知2这种局面直到财务丑闻发生后,才得到稍微改观。2002年7月,曾任美国财务会计准则委员会(FASB)主席长达10年之久、现任乔治亚大学商学院会计学教授的贝瑞斯福特(Beresford)加入审计委员会。现在,除贝瑞斯福特外,其他的审计委员会成员均为投资者和债权人提起集体诉讼中的被告,被指控的罪名是玩忽职守、严重渎职。

自1998年起,薪酬委员会每年召开4至16次会议。其主要职责包括:(1)决定高管人员的年薪、奖金及其他福利;(2)负责股票期权的管理事务;(3)审查董事、经理和雇员的报酬、股票期权和其他福利,并向董事会提供建议。早在财务丑闻曝光前,薪酬委员会就已经臭名昭著了,主要是因为它批准世通向埃伯斯贷款1.65亿美元并为埃伯斯的2.35亿美元的个人贷款提供担保。此外,薪酬委员会设计的高管人员报酬方案客观上也为世通的财务舞弊推波助澜。世通高管人员的报酬由三个要素组成:底薪、年度激励性报酬、长期激励性报酬。底薪根据高管人员所担任的职务确定;年度激励性报酬根据高管人员的财务业绩以现金方式发放奖金;长期激励性计划根据世通的股价表现赠与相应的股票期权。将高管人员的经济利益与财务业绩和股价表现直接挂钩,无疑助长了世通高管人员的财务舞弊动机。

建立健全内部控制有助于防弊纠错,保护资产的安全,确保财务报告的真实性和可靠性。内部审计是内部控制的一个重要环节,它直接关系到对外报告会计信息的质量。根据已披露的相关调查资料,世通的内部控制结构至少存在八大先天性缺陷。

首先,世通的高速发展超出了高管人员的驾驭能力。90年代大量的收购兼并,使世通的经营规模急剧膨胀,业务日趋复杂。但世通的高管人员存在重发展、轻管理的倾向,导致被收购兼并公司在管理体制、信息系统、内部控制、人事政策等方面未能有效地与世通实现整合和优化,弱化了组织控制和内部控制,为高管人员逾越内部控制和舞弊行为留下隐患。世通的许多会计造假都是通过总部给予公司等分支机构下达口头指令实施的。尽管缺乏签字授权和原始凭证,但分支机构的会计人员在世通这种松懈控制环境的熏染下,往往麻木不仁,甚至助桀为虐。

其次,内部审计部的人力资源和运作经费严重匮乏,辛西亚所领导的内部审计部只有区区的27个工作人员,与拥有85000名员工、资产总额超过1000亿美元、经营业务遍布65个国家和地区的庞大规模形成巨大反差。松恩贝格的调查报告表明,世通内部审计部的人数规模只相当于其竞争对手的一半,内审人员的平均单位成本(内部审计部发生的所有成本除以内审人员数)为87000美元,而其竞争对手内审人员的平均成本为161000美元。这些均从一个侧面反映出世通高层对内部审计的漠不关心。

第三,内部审计部理论上直接向审计委员会负责,但实际上直接接受首席财务官苏利文的领导,缺乏最起码的独立性,加大了内部审计部对世通进行会计监督的难度。

第四,内部审计部被剥夺财务审计的权力,主要从事经营绩效审计和预算执行情况审计,内部财务审计的职能外包给安达信,财务会计的双重审计监督被弱化为单一审计监督。

第五,世通高管人员对内部审计发现的内部控制薄弱环节重视不够,对内部审计提出的改进建议置若罔闻。例如,内部审计部2000年11月7日的一份报告表明,尽管内部审计多次提出世通的赊销和应收账款管理系统存在重大缺陷,但这些缺陷自1997年起就一直没有得到纠正,2001年进行的内部审计发现这一问题依然存在。

第六,内部审计部没有制定全面的年度内审计划,没有采用系统的方法评估和确定内审的重点部门和重点领域,工作随意性大,有不少内审工作有始无终。

第七,审计委员会对内部审计部缺乏应有的督导,既没有要求内部审计部报送内审计划,也没有与内部审计部建立正式的沟通渠道,使高管人员可以随心所欲地限制内部审计部接触敏感的财务问题。

最后,内部审计与安达信缺乏实质性的沟通和互动,这主要是因为世通将内部审计的部分职能(内部财务审计)外包给安达信。

警示3软资产比硬资产更具杀伤力

知识经济时代较之工业经济时代的一个显著特点是,软资产的重要性日益凸显。这里所说的软资产包括(但不限于)专利权、工业产权、商标权、专营权、商誉等无形资产(严格地说,软资产还应包括人力资源、组织资源和信息资源)。在新经济和知识经济时代,无形资产的确认和计量引起了学术界和实务界的广泛关注和争论。安然事件后,许多学者对现行财务会计体系重硬资产(有形资产)轻软资产(无形资产)的做法进行无情的鞭挞,认为这是工业经济时代的产物,已经严重滞后于知识经济的发展,主张财务报表应当更多地关注无形资产。世通的崩塌,证明学者们确有先见之明。拥有1000多亿美元资产的世通在财务丑闻曝光后迅速瓦解,留给世人的另一个警示是:软资产比硬资产更具杀伤力。

软资产中,刚性最低的当属商誉。从会计学的角度看,商誉是指在收购兼并中支付的价格与被收购兼并企业净资产公允价值之间的差额。20世纪90年代以来,世通对收购兼并奉若神明,不惜代价,结果形成了巨额的商誉,为世通的衰败和垮台埋下伏笔。例如,世通1998年以价值相当于370亿美元的股票收购了微波通信公司(MCI),形成了301亿美元的商誉;2001年以58亿美元的价格收购了Intermedia公司,形成了50亿美元的商誉。截至2001年末,商誉的摊余价值高达498亿美元。从世通近年披露的财务报表上可以十分清楚地看出,由于不计成本大肆收购兼并,商誉已成为世通最大的资产。1997年至2001年末商誉的金额分别为133.36亿美元、440.76亿美元、447.67亿美元、448.70亿美元、498.25亿美元,占各期末资产总额的比例分别为56.5%、51%、49.2%、43.2%和48.0%;占账面股东权益的比例分别为97%、98%、87%、81%和86%。2002年7月17日世通申请破产保护时,申报的账面资产总额尽管高达1070亿美元,但《华尔街日报》刊登的一篇报道表明,资产评估专家经过初步测算,这些资产的公允价值仅为150亿美元,缩水近八成五。其中的一个重要原因是账面上体现的506亿美元的商誉和其他无形资产已经一文不值了。如果世通最终进行破产清算,股东和债权人能够收回的大部分资产就只能是这些“中看不中用”的商誉了。

此外,商誉等无形资产及其减值准备的确定具有很大的主观随意性,特别容易被别有用心的上市公司作为粉饰报表、操纵利润的手段。从这个意义上,软资产的确认和计量更应当引起我们的高度重视。

拥有高比例软资产的上市公司经营失败时,如何有效地保护投资者和债权人的正当权益,也是会计界、金融界、法律界和政府部门需要深思和解决的重大课题,但愿世通的悲剧能够让世人警醒并找到一副灵丹妙药!(本文作者系厦门大学会计系博导、厦门国家会计学院副院长)

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第08期 > 财务与会计2003年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第08期 > 财务与会计2003年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号