一、引言

对银行存款的审计,一些审计人员往往以编平银行存款余额调节表为止,结束审计工作。实际上,调节表虽然编平了,但审计工作往往并未结束。本文拟以对某大型企业集团的银行存款审计为例,对银行存款余额问题进行探讨。

某大型企业集团聘请了一家会计师事务所对其2002年度的会计报表进行审计。审计人员在对其下属三家公司(以下称A、B、C公司)的货币资金项目进行审计时,发现银行存款账户存在一些问题,主要表现为银行存款调节表不是每月都做,即使到年底也没有及时做。鉴于银行存款的重要性,审计人员督促公司会计人员编制了相关账户截至年末的调节表,并据此对年末会计报表的有关项目进行了调整。

二、对银行存款账户审计中发现的问题及其处理

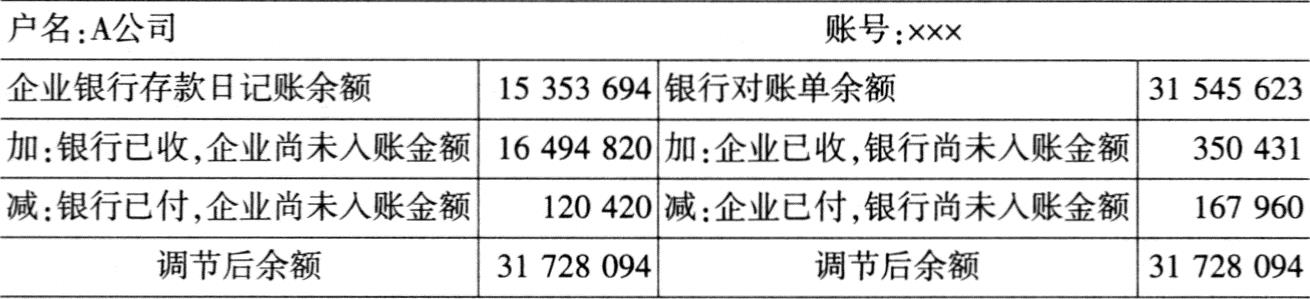

(一)A公司的银行存款

1、银行存款调节表

A公司某结算账户的调节表如表1所示:

2、银行存款调节表中的未达账项

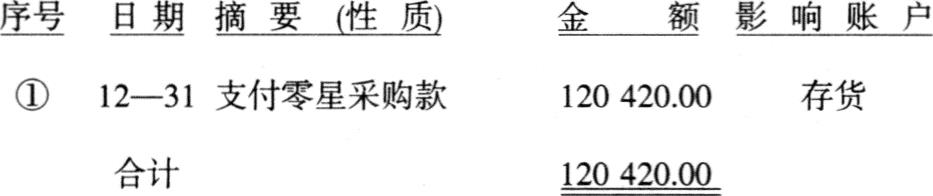

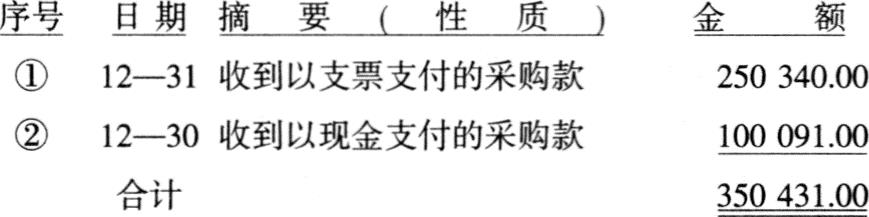

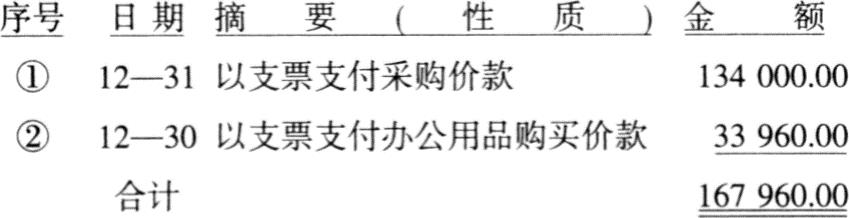

审计人员对银行存款余额调节表中的未达账项逐项进行了追查,并找出了“银行已收,企业尚未入账金额”项目和“银行已付,企业尚未入账金额”项目的对应账户。有关资料如下:

(1)银行已收,企业尚未入账金额项目

(2)银行已付,企业尚未入账金额项目

(3)企业已收,银行尚未入账金额项目

(4)企业已付,银行尚未入账金额项目

3、对未达账项的处理

(1)对“银行已收,企业尚未入账金额”项目的调整

首先,根据未达账项对应账户,进行了如下调整:

借:银行存款 16494820.00

贷:应收账款 1500338.00

财务费用——利息收入

149482.00

主营业务收入 9299145.30

应交税金——应交增值税(销项税额) 1580854.70

投资收益 3965000.00

这里,牵涉到主营业务收入、应交税金的金额为3700000.00+3600000.00+3580000.00=10880000.00(元),其中价款为:

10880000.00÷1.17=9299145.30(元),应交增值税的销项税额为9299145.30×17%=1580854.70(元)。

其次,考虑到A公司因没有在2002年度确认上述调整中的9299145.30元主营业务收入,这部分产品对应的主营业务成本也没有在该年度结转,审计人员通过追查“存货”账户,发现其成本为6695385.00元。所以,就有如下调整:

借:主营业务成本 6695385.00

贷:存货 6695385.00

再次,在对应交增值税调整后,根据增值税计算的城市维护建设税和教育费附加也应该相应调整。其中,应交税金——城市维护建设税为应交增值税额的7%,即1580854.70×7%=110659.83(元),其他应交款——教育费附加为应交增值税额的3%,即1580854.70×3%=47425.64(元)。所以,调整应交城市维护建设税和教育费附加的分录为:

借:主营业务税金及附加 158085.47

贷:应交税金——城市维护建设税 110659.83

其他应交款——教育费附加 47425.64

最后,因调整收入、成本、费用账户而引起了利润增加,从而对应缴纳的企业所得税进行了调整。上述调整共调增利润9299145.30+3965000.00+149482.00-5695385-158085.47=6560156.83(元),调增所得税5560156.83×33%=2164851.75(元)。

调整所得税项目的分录为:

借:所得税 2164851.75

贷:应交税金——应交所得税 2164851.75

(2)对“银行已付,企业尚未入账金额”项目的调整

对“银行已付,企业尚未入账金额”项目,审计人员进行了以下调整:

借:存货 120420.00

贷:银行存款 120420.00

该笔调整不涉及利润、税金等账户,所以不再有其他调整,也不影响前面所做的调整。

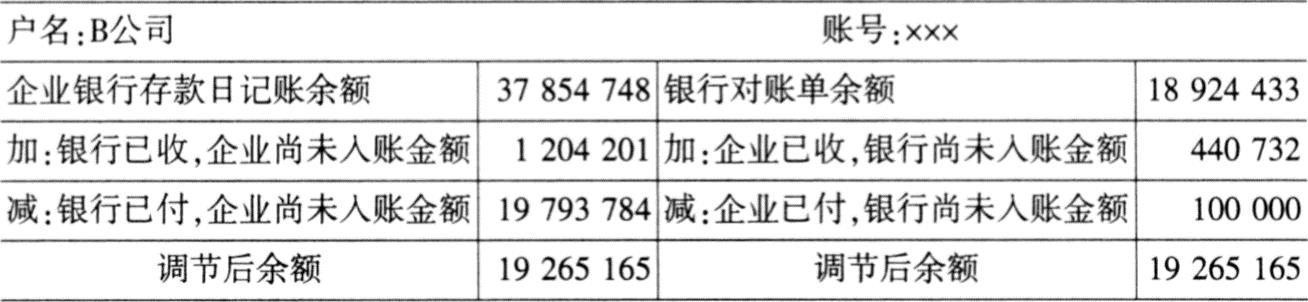

(二)B公司的银行存款

1、银行存款调节表

B公司某结算账户的调节表如表2所示:

2、银行存款调节表中的未达账项

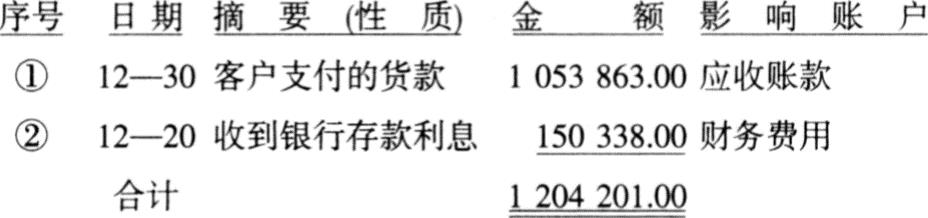

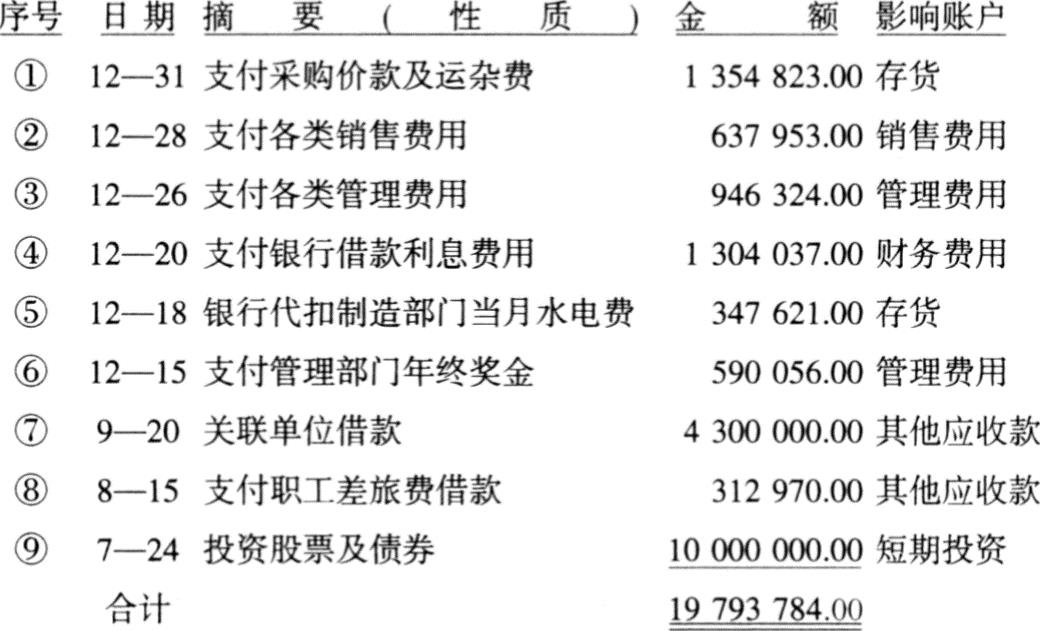

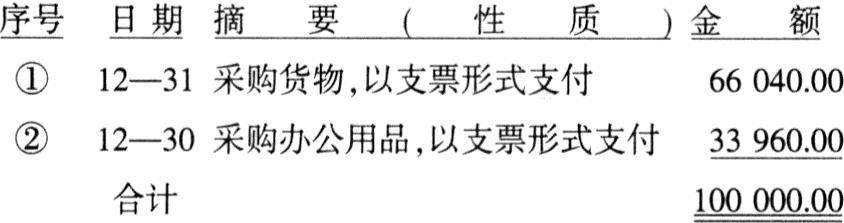

与对A公司银行存款的审计类似,审计人员对B公司银行存款余额调节表中的未达账项逐项进行了追查,并找出了“银行已收,企业尚未入账金额”项目和“银行已付,企业尚未入账金额”项目的对应账户。有关资料如下:

(1)银行已收,企业尚未入账项目

(2)银行已付,企业尚未入账项目

(3)企业已收,银行尚未入账项目

(4)企业已付,银行尚未入账项目

3、对未达账项的处理

(1)对“银行已收,企业尚未入账金额”项目的调整

根据“银行已收,企业尚未入账金额”项目所涉及的对应账户,进行了如下调整:

借:银行存款 1204201.00

贷:应收账款 1053863.00

财务费用 150338.00

这里的调整影响到当期的利润总额,相应地可能会影响到所得税。

(2)对“银行已付,企业尚未入账金额”项目的调整

首先,根据“银行已付,企业尚未入账金额”所涉及的对应账户,进行了如下调整:

借:存货 1354823.00

销售费用 637953.00

管理费用 1536380.00

财务费用 1304037.00

其他应收款 4612970.00

短期投资 10000000.00

贷:银行存款 19793784.00

其次,在调整费用时,会影响利润,进而可能会影响所得税。上述两笔调整共减少的利润为637953.00+1536380+1304037.00-150338.00=3328032(元)。由于B公司2002年度账面已经出现亏损(不考虑这里的调整),所以这里调增的费用不影响到所得税。

(三)C公司的银行存款

1、银行存款调节表

C公司的一个信用卡账户的调节表如表3所示:

2、银行存款调节表中的未达账项

审计人员对C公司信用卡账户银行存款余额调节表中的未达账项逐项进行了追查,并找出了“银行已收,企业尚未入账金额”项目和“银行已付,企业尚未入账金额”项目的对应账户。有关资料如下:

(1)银行已收,企业尚未入账金额

序号 日期 摘要(性质) 金额 影响账户

① 12—20 银行存款利息 35000 财务费用

合计 350.00

(2)银行已付,企业尚未入账金额

3、对未达账项的处理

(1)对“银行已收,企业尚未入账金额”项目的调整

根据“银行已收,企业尚未入账金额”项目所涉及的对应账户,进行了如下调整:

借:银行存款 350.00

贷:财务费用 350.00

(2)对“银行已付,企业尚未入账金额”项目的调整

根据“银行已付,企业尚未入账金额”项目所涉及到的对应账户,进行了如下调整:

借:管理费用 84148.00

贷:银行存款 84148.00

由于上述两笔调整对C公司2002年利润的影响较小,所以审计人员没有对由此引起的应交所得税进行调整。

三、启示

该企业集团银行存款审计中发现的问题表明,对银行存款的审计不能忽视,以下几个方面尤其值得注意:

(一)应理解银行存款的真实余额

从银行存款调节表中可以看出,每一期末实际上存在三个银行存款余额:企业编制的银行日记账余额,银行编制的银行对账单余额以及银行存款余额调节表中的调整后余额。从企业角度而言,在编制资产负债表时自然是依据其银行日记账余额。但是,从上述三个例子可以看出,由于未达账项的存在,在编制会计报表时,应考虑未达账项对会计报表中银行存款余额的影响。

一般而言,对期末未达账项的调整要考虑到审计计划阶段设定的重要性水平,并考虑相关账户的性质。如果期末的未达账项金额不是很大,对企业的财务状况和经营成果不会产生很大影响,没有超过审计中确定的重要性水平,且性质不是很严重,则没有必要依据银行存款调节表中调节后的余额来编制会计报表;但如果未达账项金额特别巨大,尤其如A、B公司那样有一些故意未入账的项目,性质已是非常严重,则以银行日记账余额来编制会计报表无疑会在一定程度上扭曲企业的财务状况或经营成果,应根据银行存款调节表“银行已收,企业尚未入账金额”和“银行已付,企业尚未入账金额”中未达账项对应的账户调整银行存款。从本例可以看出,银行存款的调整可能会影响到当期的收入、成本和费用,进而对当期的净利润产生很大影响。

(二)银行存款调节表编平就算完了吗

银行存款余额调节表的编制本身并不是目的。银行存款调节表编平了,并不代表这一会计工作业已结束。在编制完成银行存款余额调节表后,会计人员应找出未达账项发生的原因所在,并判定其合理性。对情况异常的,应及时采取措施。对审计人员而言,在取得银行存款调节表之后,要检查调节表中未达账项的真实性,以及资产负债表日后的入账情况。对于入账日期应在资产负债表日前的,应进行调整。

需要注意的是,对于不同性质的未达账项,关注的重点也不一样:

1、“企业已收,银行尚未入账金额”和“企业已付,银行尚未入账金额”

这两类未达账项属企业已经入账,而银行尚未入账的情形。由于银行独立于企业,不大可能配合作假,所以这两类未达账项一般是由企业或银行的错漏、或单据传递原因引起的入账时间不一致所致,极少发生银行故意未入账的情况。审计人员只需查找企业入账的原始凭据(如支票存根、存款单等)的真实性,然后追查下一月份的银行对账单即可。

2、“银行已收,企业尚未入账金额”和“银行已付,企业尚未入账金额”

这两类未达账项属银行已经入账,而企业未入账的情形。这两类未达账项的发生,可能是企业或银行的错漏、或单据传递原因所引起的入账时间不一致所致,也可能是企业故意未入账所致。需要特别提醒的是:

“银行已收,企业尚未入账金额”故意未入账的原因可能是故意隐藏收入,或不准备在当期确认为收入、投资收益等。一般而言,对可能隐藏收入、资产以把业绩做少的企业应重点关注“银行已收,企业尚未入账金额”项目,A公司即属于这种情况。

“银行已付,企业尚未入账金额”可能是企业故意不入账的费用、债务等。一般而言,对可能隐藏费用、负债以虚增业绩的企业应重点关注“银行已付,企业尚未入账金额”项目,B公司即属于此种情形。

所以,银行存款调节表编平并不算完,应对未达账项尤其是企业未达账项做深入的分析,如有必要,应该调整相关账户。由于许多企业做假账往往通过银行存款来进行,所以对银行存款进行有效的审计可以发现企业报表中存在的许多问题。

(三)对持信用卡的消费应及时入账

企业信用卡的消费单据往往保留在企业高层管理者手中,由于各种原因,他们常不能及时将相关的消费单据送交财务部门,而当信用卡余额不足时,他们却可以透支,或者电话指令财务部门向卡中存款。其结果是,企业财务部门账面的信用卡余额与真实的信用卡余额相差很大,而这种差异主要就是持有信用卡消费而产生的各种差旅费、招待费等。因此,督促持有企业信用卡的高层管理者及时报账至关重要。否则,可能会影响企业相关账户余额或发生额的真实性并造成当期利润虚增。

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第07期 > 财务与会计2003年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第07期 > 财务与会计2003年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号