一、CPA对期后事项的责任以及期后事项对审计的影响

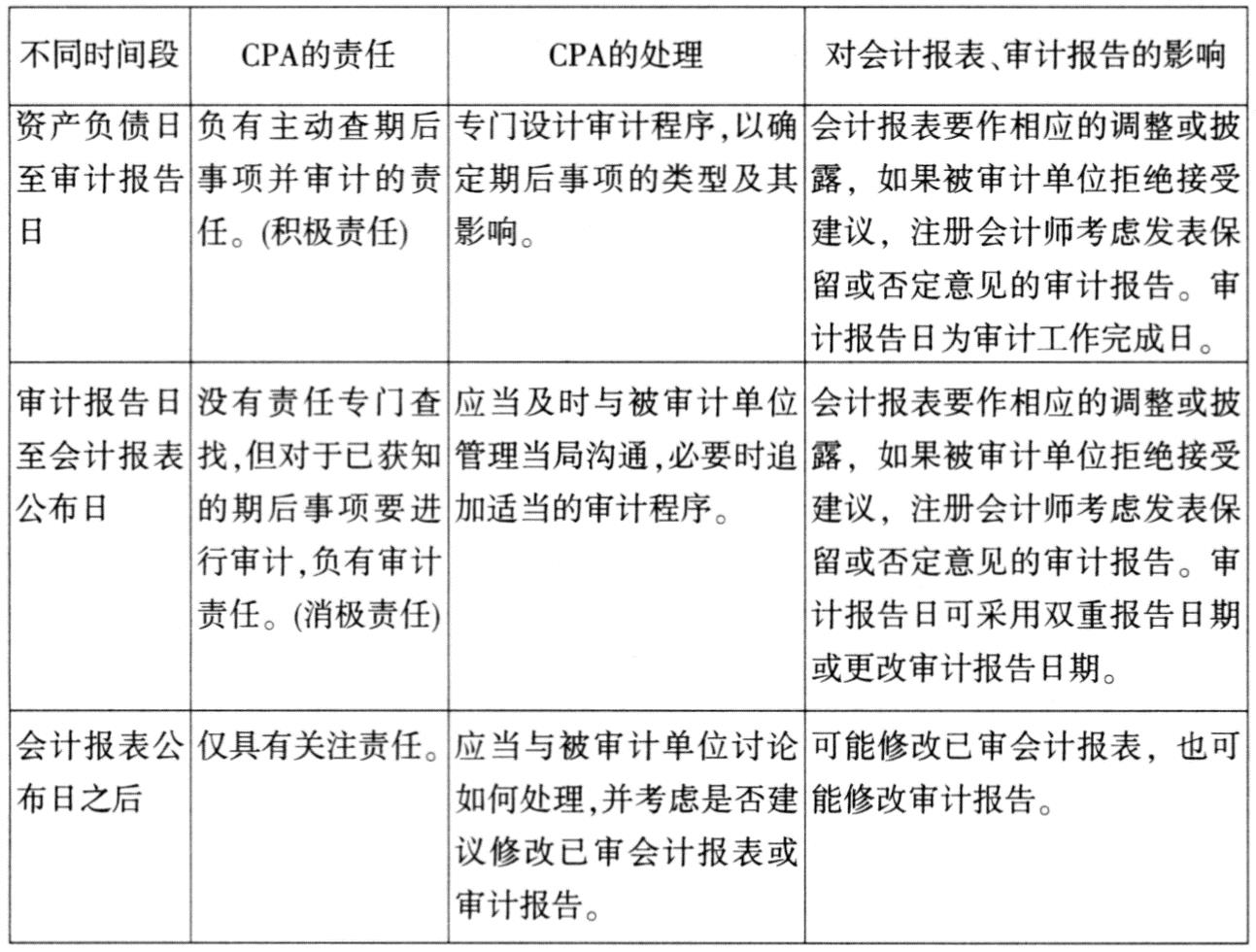

本文探讨的期后事项比《独立审计具体准则第15号——期后事项》的范围要广,大致分为三个时间段:1、资产负债日至审计报告日;2、审计报告日至会计报表公布日;3、会计报表公布日之后。但无论哪个时间段的期后事项,都可以根据对会计报表的影响分为两类:第一类是能为资产负债表日已存在情况提供补充证据的期后事项;第二类是虽不影响会计报表金额,但可能影响对会计报表正确理解

的期后事项。表1和表2分别列示了CPA对期后事项的责任和期后事项对审计的影响。

二、期后事项对审计报告影响的案例分析

[案例1]

项目经理李浩在对华兴公司2002年会计报表终结审计中,发现2003年2月3日华兴公司收到销售退回123万元,占华兴公司2002年度销售收入的23%。李浩检查相关原始凭证及其会计处理,认为该销售退回应当调整2002年度会计报表,华兴公司没有接受,李浩考虑出具保留意见的审计报告。

[分析]此案例中的期后事项发生在资产负债日至审计报告日这个时间段,且属于能为资产负债表日已存在情况提供补充证据的事项,注册会计师应当提请被审计单位管理当局调整审计年度的会计报表,如果被审计单位管理当局拒绝接受调整建议,注册会计师应当出具保留意见或否定意见的审计报告。该案例中,注册会计师可出具保留意见披露:“截至审计外勤结束日,华兴公司确认的2002年度销售收入中有123万元发生销售退回,占华兴公司2002年度销售收入总额的23%,而华兴公司未对该笔销售退回作出适当会计处理,致使资产减少78万元,利润虚增45万元。”

[案例2]

项目经理李浩在对华兴公司2002年会计报表终结审计中,发现华兴公司的主要债权人精美公司已向法院提请法律诉讼,要求偿还到期债务。2003年3月15日华兴公司收到精美公司的函件,精美公司提请华兴公司偿还债务,否则将向法院提出破产申请。李浩提请华兴公司对此事项予以披露,但华兴公司拒绝接受建议,李浩考虑发表保留意见的审计报告。

[分析]该案例中的期后事项(也是或有事项)发生在资产负债日至审计报告日这个时间段,注册会计师应当实施适当的审计程序查证清楚是否影响审计年度的会计报表或影响使用者的理解,如果出现前者影响,注册会计师应当建议被审计单位调整审计年度的会计报表,如果出现后者的影响,注册会计师应当建议被审计单位在审计年度会计报表附注中予以披露,如果被审计单位不接受调整或披露建议,注册会计师可视其重要程度,发表保留或否定意见的审计报告。该案例中,由于截止取证日华兴公司尚没有收到法院传票,无法估计对会计报表影响的具体金额,注册会计师可出具保留意见的审计报告,在保留意见中披露:“截至审计外勤结束日,华兴公司的主要债权人精美公司已向法院提请法律诉讼,要求偿还到期债务,并于2003年3月15日向华兴公司发函,提请华兴公司偿还债务,否则将向法院提出破产申请。华兴公司未在2002年度会计报表附注中对该事项作出任何披露。”

[案例3]

注册会计师李浩审计华兴公司2002年会计报表,2003年3月2日外勤工作结束,华兴公司管理层接受注册会计师的建议调整会计报表后于3月5日确认并签署会计报表。3月15日李浩注意到华兴公司一客户——精美公司宣布破产,无法偿还所欠的全部债务(2002年12月31日华兴公司应收精美公司货款1000万元,已提取坏账准备5万元),经与华兴公司沟通,补充获取证据后,建议华兴公司补提坏账准备995万元调整会计报表,华兴公司拒绝调整,但在会计报表附注24中披露了精美公司宣布破产,无法偿还所欠的全部债务之事。3月20日注册会计师完成审计报告,并于21日送交华兴公司。3月30日华兴公司的会计报表对外公布。审计报告如下:

审计报告

华兴股份有限公司全体股东:

我们审计了后附的华兴股份有限公司(以下简称华兴公司)2002年12月31日的资产负债表以及2003年度的利润表和现金流量表。这些会计报表的编制是华兴公司管理当局的责任,我们的责任是在实施审计工作的基础上对这些会计报表发表意见。

除下段所述事项外,我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信会计报表是否不存在重大错报。审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表意见提供了合理的基础。

正如附注24所述,2003年3月6日华兴公司一客户——精美公司宣布破产,无法偿还所欠的全部债务。我们建议贵公司补提坏账准备995万元,贵公司拒绝调整,由此影响会计报表虚增应收账款995万元,虚增利润995万元。我们认为,除了以上事项可能产生的影响外,上述会计报表符合国家颁布的企业会计准则和企业会计制度的规定,在所有重大方面公允反映了华兴公司2002年12月31日的财务状况以及2002年度的经营成果和现金流量。

(签章编者略)2003年3月5日(惟意见段前说明段所

述事项的日期为2003年3月15日)

[分析]该案例涉及的期后事项发生在审计报告日至会计报表公布日之间的时间段内,由于主要客户精美公司宣布破产,无法偿还所欠的全部债务,这意味着原来这部分应收账款计提减值准备不允分,需要调整,因此该期后事项属于能为资产负债表日已存在情况提供补充证据的事项,注册会计师对此应当实施追加审计程序,并作适当处理。注册会计师可考虑选用以下方式确定审计报告日期:(1)签署双重报告日期,即保留原定审计报告日,并就该期后事项注明新的审计报告日;(2)更改审计报告日期,即将原定审计报告日推迟至完成追加审计程序时的审计报告日。如决定更改审计报告日期,注册会计师应当实施必要的审计程序,以发现原定审计报告日至更改后的审计报告日发生的可能严重影响会计报表的其他期后事项。一般来讲,注明双重日期的做法,仅反映有关的特定项目方面扩大了注册会计师的责任范围;但如果更改审计报告日期,则延长了审计工作完成日,会在会计报表审计范围内全部地扩大注册会计师的责任范围,所以注册会计师比较乐意采用签署双重报告日期的做法。

[案例4]

注册会计师李浩审计华兴公司2002年会计报表,2003年3月2日外勤工作结束,华兴公司管理层接受注册会计师的建议调整会计报表后于3月5日确认并签署会计报表。3月15日李浩了解到华兴公司的一家子公司遭受火灾,与华兴公司沟通,补充获取证据后,建议华兴公司在会计报表附注中对此事项予以披露,华兴公司在会计报表附注23中披露了该事项,注册会计师决定发表带强调说明段的无保留意见的审计报告。

[分析]该案例涉及的期后事项发生在审计报告日至会计报表公布日之间的时间段内,由于火灾的损失及保险公司的赔偿都无法估计,所以该期后事项属于虽不影响会计报表金额,但可能影响对会计报表正确理解的事项,虽然华兴公司已经在会计报表附注23中对此事项予以披露,但由于火灾对会计报表的影响具有较大的不确定性,注册会计师有必要把该事项披露在无保留意见审计报告意见段之后。注册会计师可在强调事项段中披露:“此外,我们提醒会计报表使用人关注,如附注23所述,华兴公司一子公司——精美公司2003年3月14日发生火灾,尚无法估计对2002年会计报表的影响,具有重大不确定性。”

[案例5]

华兴公司于2003年3月7日对外公布了2002年会计报表,3月9日注册会计师李浩在阅读报纸上有关华兴公司的信息时,注意到华兴公司2002年11月确认的主营业务收入——(美国)迪美公司可能存在虚假。于是,及时与华兴公司沟通,华兴公司解释2002年11月向迪美公司销售的合同、发票、货运单、报关单等均系总经理李阳指使他人伪造的,目前司法已经介入。了解了相关情况后,李浩建议华兴公司修改会计报表,华兴公司以司法正在调查,不宜披露为理由拒绝修改会计报表。

[分析]注册会计师在签发审计报告后,没有义务对已审计会计报表作进一步的询问,但如果注册会计师在已审计会计报表公布后意识到会计报表中某些信息存在重大错误,无论未能发现错报是注册会计师的过失还是被审计单位的过失,注册会计师都有责任采取措施,保证已审计会计报表使用者了解有关错报的情况。一般情况,注册会计师应当积极与被审计单位沟通,讨论如何处理,如果需要修改已审计会计报表,注册会计师应当建议被审计单位发布一个修正后的会计报表,并解释修正原因。如果被审计单位拒绝在披露错报方面进行合作,注册会计师应当根据需作修改的事项对会计报表的影响程度,重新考虑已出具审计报告的适当性。如果原先发表的是无保留意见,则应改为保留意见或否定意见;同时,应将已审计会计报表发生错报的事宜通过适当方式报告给会计报表使用者,必要时,可考虑向对被审计单位有管辖权的管理机构报告,如对于上市公司,可向证券监管机构和股票交易所报告,可要求其通知股东会计报表不再值得信赖。

[案例6]

注册会计师李浩对华兴公司2002年度的会计报表进行审计,并于2003年4月1日出具了审计报告,华兴公司的会计报表于4月15日公布。在2003年4月20日,李浩获知华兴公司在2002年12月20日出售了其在一家子公司的股权,该子公司的利润总额占合并会计报表利润总额的30%。对此事项,证监会责令华兴公司修改会计报表,华兴公司修改会计报表后,聘请注册会计师李浩重新编制审计报告。

[分析]该案例中期后事项虽然是在会计报表公布后发现的,但这事项在资产负债表日已经发生,属于影响审计年度会计报表的事项,应当建议被审计单位调整会计报表。一般,如果已审计会计报表公布后被审计单位需要修改会计报表,应当聘请注册会计师重新编制审计报告。注册会计师接受委托后,应当对导致会计报表重新编制的交易或事项进行审计,如采取阅读当期会计报表、将重新编制前后的会计报表进行比较等。重新出具审计报告,不是出具补充审计报告,因为原来发表意见的对象内容改变了,因此原审计报告因没有存在基础而作废,这时重新出具的审计报告是惟一有效的报告,它与重新编制的会计报表一起向社会公众传递会计信息。但需注意,注册会计师应当提请公司管理当局采取适当措施确保所有会计报表使用人了解会计报表和审计报告已被修正这一情况。从原审计报告签署日至作废日(签发修正后的会计报表日),如果因注册会计师执业不当给报告使用人造成损失,注册会计师应当承担相应责任。

对于多期会计报表审计,如果注册会计师重新编制审计报告,应在审计报告的意见段后增加强调事项段,指明会计报表和审计报告修正的主要原因,并披露:原审计报告的日期;原发表的意见类型;导致注册会计师发表不同意见的情形或事项;注册会计师对于重新编制的会计报表发表的意见不同于原发表的意见。注册会计师重新签发的审计报告一般应当签署双重日期,以避免报告使用人认为注册会计师检查了原审计报告日期以后的任何记录、交易或事项。

[案例7]

注册会计师李浩审计华兴公司2002年度会计报表时,发现2001年存在重大的虚假销售,已经被华兴公司修改。

[分析]该案例属于被审计单位在会计报表公布后又悄悄对其修改的情况。由于注册会计师已经开始新一年度会计报表的审计工作,对于该种事项,应当分以下情况处理:

1、如果涉及更换会计师事务所,后任注册会计师应当提请被审计单位告知前任注册会计师,并要求被审计单位安排三方会谈,以便采取措施进行妥善处理;后任注册会计师应当重点检查期初余额的变动,并注意其对审计年度审计报告的影响。

如果被审计单位拒绝告知前任注册会计师,或前任注册会计师拒绝参加三方会谈,或后任注册会计师对解决问题的方案不满意,后任注册会计师应当考虑期初余额变动对审计报告的影响,必要时可向律师咨询,以采取进一步的措施。

2、如果是同一家会计师事务所审计,公司和注册会计师都有责任了解是否仍存在继续依赖上年公布的会计报表和审计报告的使用者,以适当的方式告知其不能再继续依赖上年公布的会计报表和审计报告。如果是对多期比较会计报表发表意见,注册会计师还应当在审计报告中把期初余额变动及其影响披露出来。

责任编辑 孙蕊

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第07期 > 财务与会计2003年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第07期 > 财务与会计2003年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号