摘要:

期汇交易(即远期外汇交易)是指客户与外汇经纪银行签订期汇合同,按照双方约定的远期汇率在约定的未来日期把一种货币兑换成另一种货币的一种交易行为。加入WTO后,我国企业面对开放的国际市场,将涉及更多有关外汇的业务,逐渐开展期汇交易业务也将是必然趋势。但目前我国的会计准则及会计制度尚未对该类外币业务制定相关的会计规范。

按签订期汇合同的动机不同,期汇合同又分为套期保值的期汇合同和用于投机目的的期汇合同。套期保值又包括对外币交易的套期保值、对外币约定的套期保值、对外币投资的套期保值等。本文将在借鉴国际会计惯例的基础上,具体探讨各类期汇合同的会计处理方法。

一、对外币交易套期保值的期汇合同

这类期汇合同是针对外币交易(即已发生的以外币结算的交易事项)所签订的,目的在于避免因结算日汇率变动对货币性资产或负债重新计量而出现损失,是一种典型的衍生金融工具。按照国际会计惯例,此类合同的远期汇率高于或低于即期汇率时产生的远期外汇的升水或贴水应在发生时作为远期合同的溢价或折价确认为递延损益,然后在远期合同期内分期予以摊销。此外,还有远期合同的签订日、报表编制日、外汇交割日三个不同时点的即期汇...

期汇交易(即远期外汇交易)是指客户与外汇经纪银行签订期汇合同,按照双方约定的远期汇率在约定的未来日期把一种货币兑换成另一种货币的一种交易行为。加入WTO后,我国企业面对开放的国际市场,将涉及更多有关外汇的业务,逐渐开展期汇交易业务也将是必然趋势。但目前我国的会计准则及会计制度尚未对该类外币业务制定相关的会计规范。

按签订期汇合同的动机不同,期汇合同又分为套期保值的期汇合同和用于投机目的的期汇合同。套期保值又包括对外币交易的套期保值、对外币约定的套期保值、对外币投资的套期保值等。本文将在借鉴国际会计惯例的基础上,具体探讨各类期汇合同的会计处理方法。

一、对外币交易套期保值的期汇合同

这类期汇合同是针对外币交易(即已发生的以外币结算的交易事项)所签订的,目的在于避免因结算日汇率变动对货币性资产或负债重新计量而出现损失,是一种典型的衍生金融工具。按照国际会计惯例,此类合同的远期汇率高于或低于即期汇率时产生的远期外汇的升水或贴水应在发生时作为远期合同的溢价或折价确认为递延损益,然后在远期合同期内分期予以摊销。此外,还有远期合同的签订日、报表编制日、外汇交割日三个不同时点的即期汇率不同而产生的外币折算差额,因其性质与一般外币业务的汇兑损益并无区别,故应相应记入当期损益。

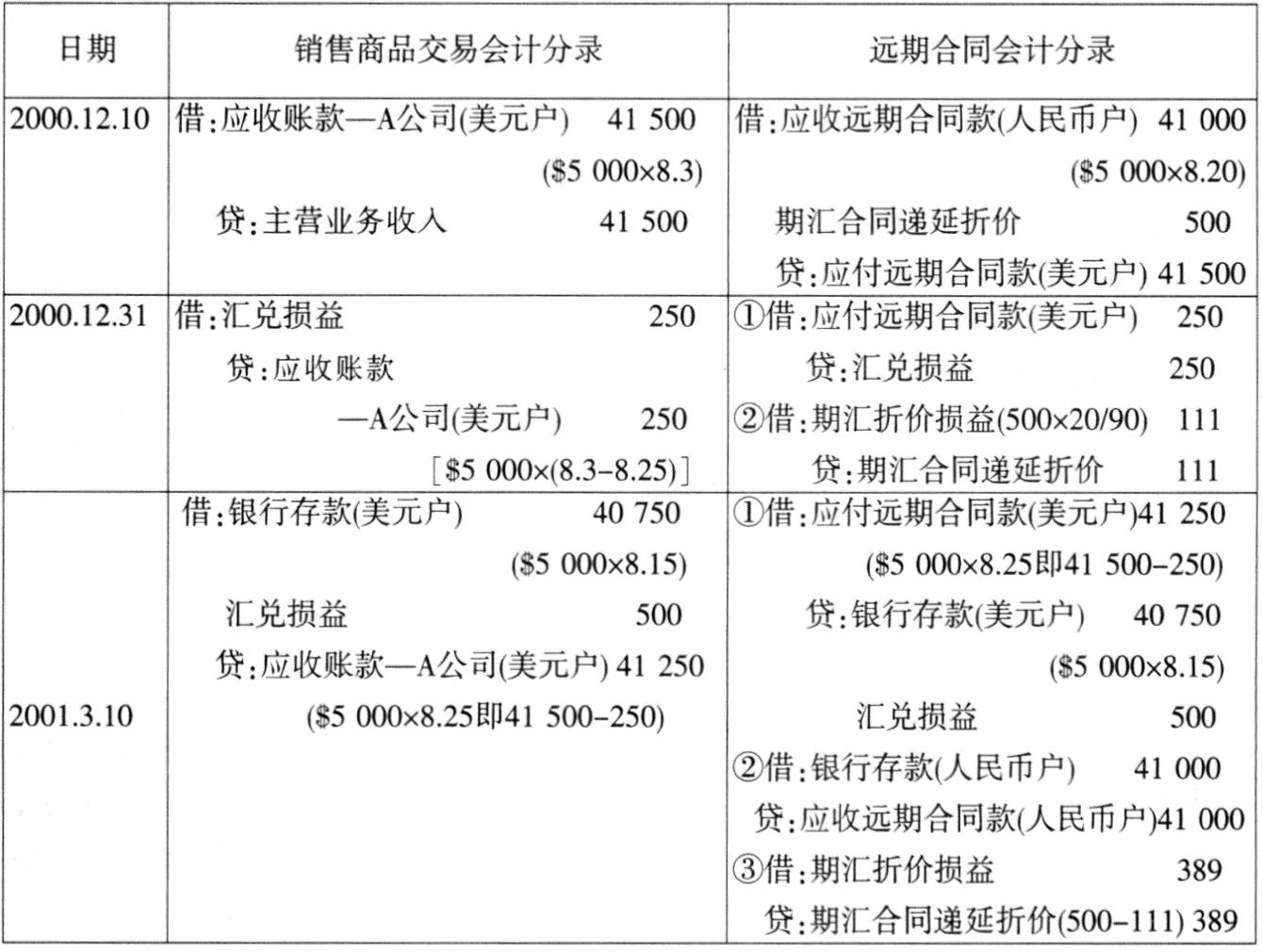

例1设中原公司以人民币为记账本位币,外币以外币业务发生当日的市场汇价为记账汇率。2000年12月10日向美国A公司出售货物价值为5000美元,按合同约定在2001年3月10日以美元予以结算。出口商品交易当日,公司与外汇指定银行签订了90天后出售5000美元的期汇合同。假定有关汇率资料如下:2000年12月10日即期汇率$1=¥8.30,90天远期汇率$1=¥8.20,2000年12月31日即期汇率$1=¥8.25,2001年3月10日即期汇率$1=¥8.15。中原公司相应的会计处理见表1。

本例中,外币交易产生汇兑损失的同时,期汇合同产生了汇兑收益,两者对冲后消除了汇率变动产生的影响,中原公司在2000年度和2001年度除将期汇合同递延折价摊销外,均未再因汇率变动而发生损益。期汇合同套期保值使汇率变动给企业带来的损失限制在一定的范围内。当然,如果汇率向相反的方向变动,中原公司则会因丧失换取更多人民币的机会而遭受损失,这是套期保值必然的机会成本。

二、对外币约定套期保值的期汇合同

外币约定是指约定在未来某一时日成交的按外币结算的购销协议或合同。购销双方为规避汇率变动的风险,可在外币约定协议签订之日,与外汇经纪银行签订和外币约定金额及交割期相同的买入或卖出外币的远期合同,以达到远期市场保值的目的。

“外币约定”与“外币交易”的业务性质和顺序有明显不同:后者涉及的购、销业务已经发生,商品的所有权已经转移,只是货款结算在规定的未来日期;而前者仅签订了一项将在远期成交的按外币结算的购销合同,在合同签订日并未发生商品所有权的转移,购、销双方存在的只是约定而非法律意义上的债务与债权。

因此,外币约定以及约定期内汇率波动引起的外币约定汇兑损益均无需作为会计事项反映。而对外币约定进行套期保值的期汇合同,由于其核算先于外币约定事项的核算,故远期合同签订日产生的远期外汇升水或贴水,以及远期合同期内不同时点即期汇率变动产生的汇兑损益,国际上通常是先作“期汇合同递延溢价(或折价)”或“递延汇兑损益”处理,待外币约定事项发生和结算后再将其并入外币约定进口商品购进成本或出口商品销售收入的组成部分,而非计入会计期间损益。

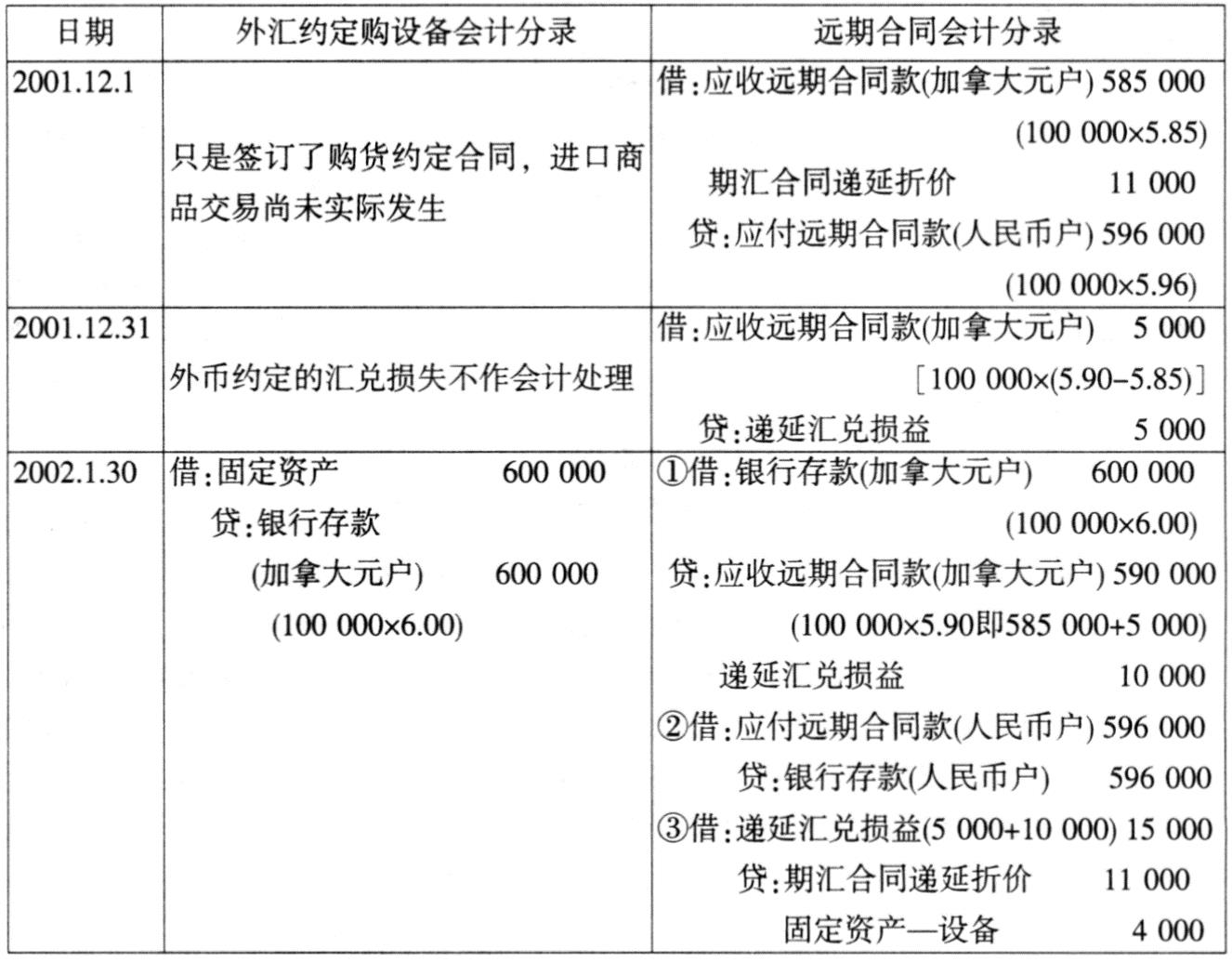

例2设中原公司2001年12月1日与加拿大B公司签订一项购设备合同,价款100000加拿大元,合同约定2002年1月30日交货,以加拿大元进行价款结算。公司在对未来汇率变动趋势预测的基础上,作出了对该笔购货约定进行远期市场保值的决策,在外币购货约定签订当日,与外汇指定银行签订了购买100000加拿大元期限为60天的远期合同。假定有关外汇汇率如下:2001年12月1日即期汇率1加拿大元=¥5.85,60天远期汇率1加拿大元=¥5.96,2001年12月31日即期汇率1加拿大元=¥5.90,2002年1月30日即期汇率1加拿大元=¥6.00。中原公司以人民币为记账本位币,外币以外币业务发生当日的市场汇价为记账汇率,相关的会计处理见表2。

本例中原公司所购设备的价值实际上在外币约定协议和期汇合同签订时就已锁定,以上分录反映了汇率变动造成的影响,但最终不影响固定资产的价值。同样,对于外币约定的销货协议,为防止销货约定结算日汇率下降导致的汇兑损失,也可在外币销货约定签订日按其约定的销货价值与期限签订卖出相同外币的远期合同,实现其远期市场保值。

三、对外币投资套期保值的期汇合同

企业对外币资产对海外进行投资,为防范由于投资时的外汇汇率与收回投资资产时的外汇汇率可能不一致而导致的外汇风险,可在对外投资的当日,按投资的外币金额和投资期限与外汇指定银行签订远期合同卖出远期外汇,实施其远期市场保值。

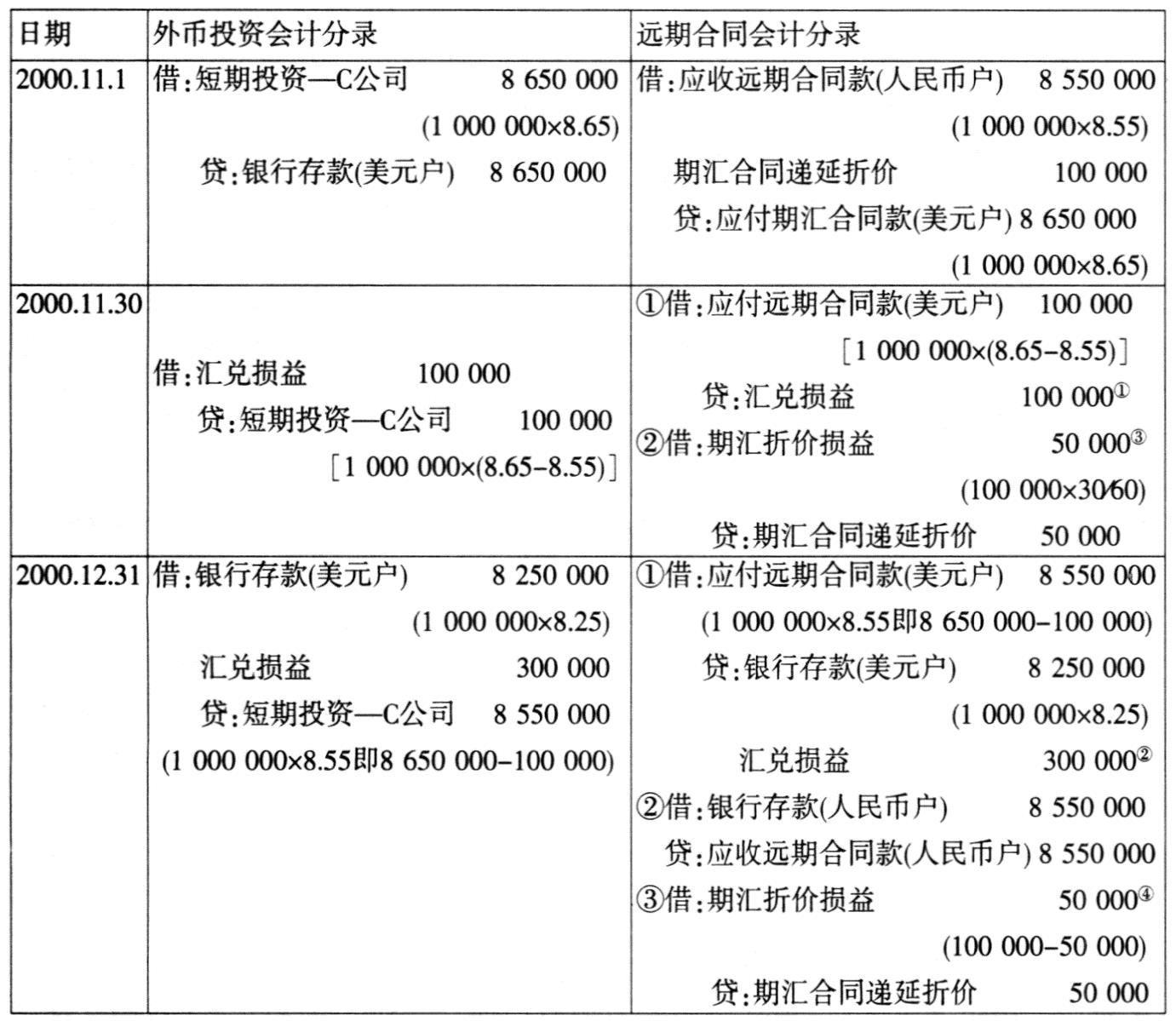

例3设中原公司以人民币为记账本位币,外币以外币业务发生当日的市场汇价为记账汇率。2000年11月1日按合同约定向美国C公司短期投资1000000美元,投资期限为60天,2000年12月31日收回。中原公司为防止外汇汇率下跌造成的外汇风险,在美元投出的当日与外汇指定银行签订了一项远期合同,卖出60天远期外汇1000000美元。假定有关外汇汇率如下:2000年11月1日即期汇率$1=¥8.65,60天远期汇率$1=¥8.55;2000年11月30日即期汇率$1=¥8.55;2000年12月31日即期汇率$1=¥8.25。中原公司相关的会计处理见表3。

四、用于外币投机的期汇合同

除运用期汇合同进行套期保值外,有的企业签订期汇合同的目的只在于利用汇率的变动套利。在合同期内,远期合同汇率与合同到期日即期汇率之间的差额构成了这种投机生意的损益。在投机交易中,远期汇率在期汇合同中作为决定性因素受到关注,合同期内即期汇率的变化对投机者没有实际意义,而远期汇率变动造成的未实现损益要求在各会计期末予以确认。期汇投机会计与套期保值会计的主要差别有两点:(1)对期汇合约形成的资产或负债计量基础:前者以远期汇率折算,而后者以即期汇率折算计价;(2)对期汇合约损益的确认:前者在当期确认,而后者则与制套期保值的项目相联系,在相应的期间确认。

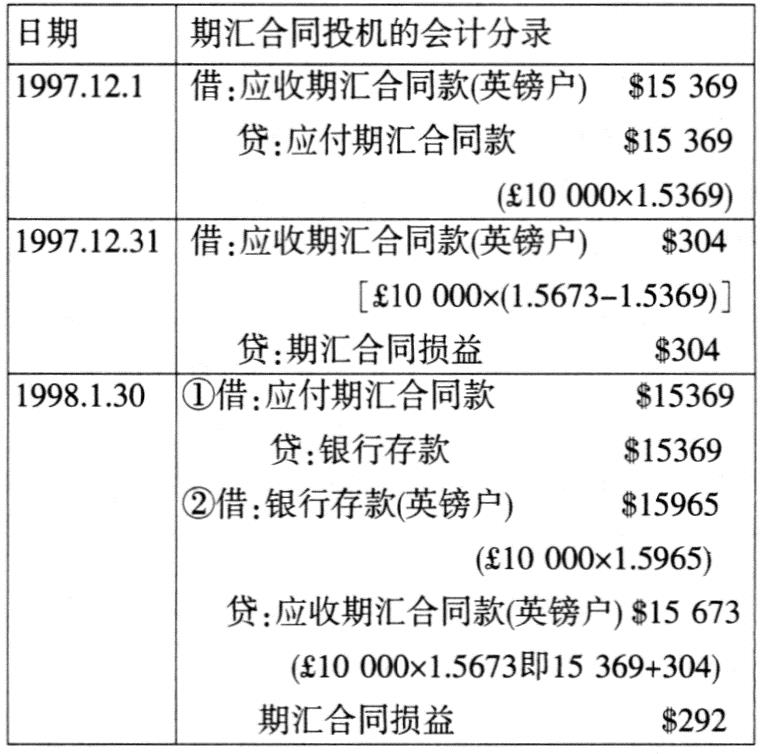

例4美国某公司预计英镑对美元有升值趋势而进行外币投机。1997年12月1日与外汇经纪银行签订了一项以美元兑换10000英镑的60天的期汇合同。该公司以美元为记账本位币。有关汇率如下:1997年12月1日即期汇率£1=$1.5234,60天远期汇率£1=$1.5369;1997年12月31日即期汇率£1=$1.5627,30天远期汇率£1=$1.5673;1998年1月30日£1=$1.5965该期汇合同的会计处理见表4。

可见,这一期汇合同为公司带来了$596[$304+$292即10000×(1.5965-1.5369)]的汇兑收益。

责任编辑 季建辉

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第07期 > 财务与会计2003年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第07期 > 财务与会计2003年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号