计提资产减值准备的会计政策无疑为规范资产减值的会计处理和信息披露提供了标准和指南,为国际会计协调提供了依据。然而,固定资产计提减值准备以及减值恢复后如何计算确定剩余年限中各年的折旧额,成为会计确认和计量中的一个重要问题。按照会计准则和会计制度的规定,一旦固定资产发生减值或减值变动,应按系统方法重新确定折旧率和折旧额,而且计提的折旧是以可收回金额(可收回金额小于固定资产账面成本或称历史成本)为依据的,并根据固定资产所含预期经济利益的实现方式是否改变、预计使用寿命是否发生变化以及预计净残值是否改变等三种情况分别计算剩余年限的折旧。究竟如何计算,首先需要分析减值准备及可收回金额的性质和内容,进而决定采用的折旧计算方法,使其既符合经济实质,又满足会计核算原则。本文就此谈点看法。

1、与固定资产有关的会计估计类型及内容

笔者认为,在固定资产问题上,会计估计可分为两种,一是对固定资产预计使用年限和折旧方式的估计,即使用估计,二是对固定资产预计可收回金额和预计净残值的估计,即价值估计。相应地,固定资产估计的变化也就分为固定资产使用估计的变化和价值估计的变化两种情况。根据我国会计准则的有关规定,固定资产预计使用年限的变化以及预计净残值的变化属于会计估计改变,预计折旧方式(折旧方法)的变化属于会计政策的变更。如果仅属于会计估计的改变,在会计处理上应采用未来适用法,如果仅属于折旧方式的改变,在会计处理上应采用追溯调整法,当固定资产既存在会计估计变化又同时存在折旧方式变化时,在会计处理上也采用未来适用法。从这个意义上讲,固定资产价值发生减值以及减值发生变化应属于会计估计变更,会计处理上应采用未来适用法。我国固定资产会计准则实际上就是采用了这样的处理方法。但问题是,当估计可收回金额低于固定资产历史成本时,以可收回金额、尚可使用年限、估计净残值和折旧方式为基础确定以后各年折旧额后,账面上无法反映该固定资产的估计历史成本,因而也就不能根据固定资产账面价值与可收回金额的比较来判断固定资产是否继续发生减值或是否恢复原已经确认的减值。根据固定资产历史成本的特殊性,判断固定资产是否继续发生减值或是否恢复已经确认的减值,应以原使用估计和价值估计为基础确定的历史成本与可收回金额进行比较,计提增加的减值或冲回减少的减值。固定资产发生减值以及减值发生变动,都导致其未来时期折旧总额发生变动,如何将未来折旧总额合理分摊于各会计期间就成为核心问题。

2、固定资产价值变化后折旧额在各会计期间进行分摊的方法

固定资产价值估计变化可以分为两种情况,一是可收回金额小于固定资产历史成本时首次计提减值准备而发生的固定资产价值变化,二是以后时期可收回金额小于固定资产历史成本而发生的已经计提的减值准备发生增减变化。

如果属于首次计提减值准备而发生固定资产未来计提折旧总额减少,应采用合理的方法将未来时期应计折旧总额按合理的方法分摊于有关的会计期间。其处理方法有两种:

(1)折旧变化法:按采用的使用估计和折旧政策对未来应计折旧总额进行分摊,即在折旧年限未变、估计残值未变、折旧方式未变的情况下,减少每年的折旧额,我们称之为折旧变化法。在这种方法下,如果固定资产尚可使用年限或预计净残值同时发生变化,而折旧方式未变,则视为会计估计变更,如果折旧方式改变而折旧年限和估计净残值未变,则视为会计政策变更,并对以前时期计提的折旧进行追溯调整,如果固定资产尚可使用年限、估计净残值和折旧方式同时发生变化,也将其视为会计估计变更。这是我国会计准则要求采用的方法。折旧变化法实质上否定了固定资产原有估计的合理性,无论是估计偏差造成的固定资产价值减损还是由于现有经济环境变化造成的固定资产价值减损,都看成是原有估计偏差而导致的结果,因而将固定资产减值对未来折旧总额的影响按采用的折旧方式分配于未来时期,从而表现为未来各会计期间折旧额的减少。

(2)折旧沿袭法:仍按原定使用估计和折旧方式按不考虑减值情况下计提每年折旧,直至将固定资产可收回金额提完为止,即不因提取减值准备而减少尚可使用年限较早时期的每年折旧额,但实质上相当于缩短了计提折旧的期限,我们称之为折旧沿袭法。采用这种方法,实际上将固定资产减值视为固定资产原有估计是合理的情况下发生的价值减损,或承认原有估计的正确性,是对固定资产为企业提供经济利益最晚时期价值减损的提前确认。在这种方法下,无论发生减值准备后固定资产的使用估计和价值估计是否发生变化,因固定资产减值而导致未来折旧总额的减少并不表现为未来各期折旧额的减少,而直接表现为最后使用期间折旧额的减少。

如果以后时期可收回金额小于固定资产历史成本而导致已经计提的减值准备发生增减变化进而影响未来时期折旧总额发生改变,仍应采用合理的方法将未来时期应计折旧总额分摊于有关的会计期间。这又涉及两种情况:一是在原有减值准备的基础上增加新的减值准备,这种情况的处理与首次计提减值准备后的处理原则相同,或采用折旧变化法,或采用折旧沿袭法。二是已经计提的减值准备得以恢复,这种情况表明固定资产未来价值的增加,从而在原定未来计提折旧总额的基础上增加应计折旧总额(但不超过历史成本),其处理方法也有两种,一是原采用折旧变化法的,价值恢复部分表明前期少计折旧,因此应将少计折旧在本期补提,同时将未来时期折旧总额按折旧变化法计提折旧;二是原采用折旧沿袭法的,仍按折旧沿袭法提取折旧直至提足为止,相当于延长了已缩短的计提折旧期限。

折旧变化法和折旧沿袭法的根本区别在于对固定资产减值经济实质的理解不同。折旧变化法实质上否定了原有估计的合理性,将固定资产减值理解为是原有估计偏差的结果,是固定资产的价值估计或使用估计误差而导致的以前期间的少计折旧,并将该少计折旧以资产减值准备的方式计入本期营业外支出,进而导致以后期间折旧总额比原有估计数减少。折旧沿袭法实际上肯定了原有估计的合理性,将固定资产减值理解为是经济环境变化而导致的未来经济利益减少,而且是对未来经济利益减少的提前确认,是真正按稳健性原则做出的会计反映。因此,折旧沿袭法并不因计提了减值准备而否定原有估计的合理性。

3、固定资产发生减值后折旧方法的选择——折旧沿袭法

固定资产计提减值准备后究竟应采用折旧变化法还是采用折旧沿袭法,应从两个方面考虑:一是从理论上分析看哪种方法更合理,二是看在会计实务中哪种方法更简便。

首先,从理论上分析,折旧变化法否定了原有估计的合理性,将计提减值准备视为原有估计偏差的结果,进而把计提的减值准备看成是对原少计折旧的一种补提,并反映为本期的营业外支出,显然这种处理方法与计提资产减值准备的初衷相悖,因为计提资产减值准备是稳健性原则的应用,它并不是对原有估计偏差的修正。折旧沿袭法则不同,它肯定了原有估计的合理性,把计提资产减值准备看成是原有估计之外的一种经济现象,符合稳健原则的初衷。相比之下,折旧沿袭法更符合会计原则。

其次,从实务应用看,当企业的固定资产只发生减值而不发生减值恢复的情况下,两种处理方法似乎无太大差别,只是折旧沿袭法更稳健,因为它将未来时期应计折旧总额在较短的时间内摊完了,一旦存在减值恢复,情况就不同了。(1)折旧变化法因将计提减值准备对未来时期折旧总额的影响按一定方式摊配于尚可使用期间,账面上无法反映按原有估计确定的历史成本,一旦发生减值恢复,必须以原有估计重新计算确定该期固定资产估计历史成本,核算手续复杂;采用折旧沿袭法,计提减值准备后仍沿用原有估计确定未来各期折旧额,在任何期间都能通过账面余额直接与未来可收回金额进行比较,进而确定是否计提减值准备以及提取或冲回多少减值准备,核算手续非常简便。(2)采用折旧变化法,在发生减值恢复的情况下,尽管将前期因计提减值准备而少计的折旧在减值恢复期后进行补计,但并未将补计的折旧恢复其应计的成本和费用项目,而是直接计入了营业外支出项目(详见《企业会计准则——固定资产》指南),从而导致会计信息失实;采用折旧沿袭法,在计提减值准备以及减值恢复以后均按原有估计方法计提各期折旧,不会发生数据失实的情况。下面举例进行比较。

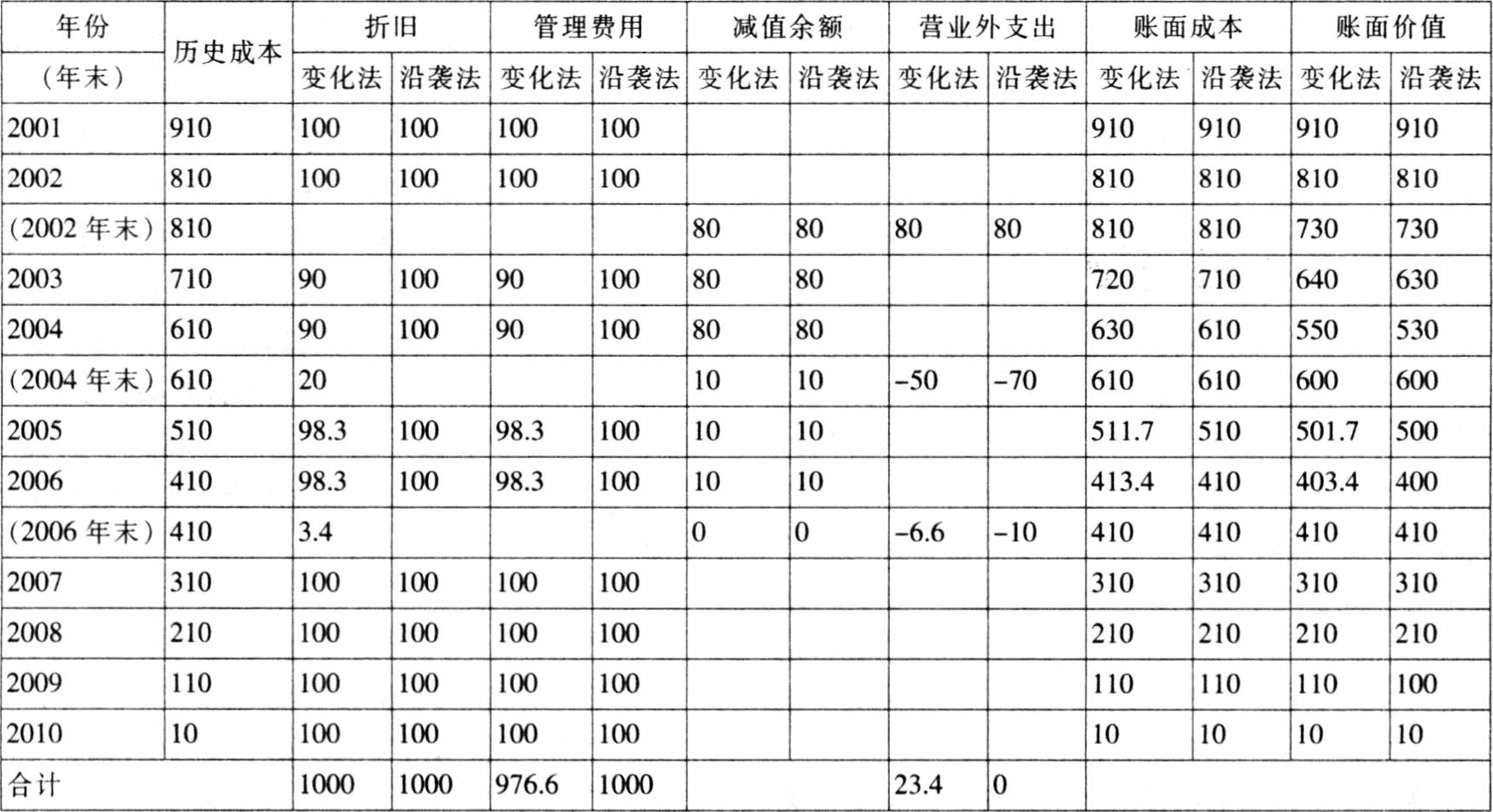

假设某企业2000年12月购入办公用固定资产,购入成本1010万元,自2001年起提取折旧,预计净残值10万元,预计使用年限10年,采用直线法计提折旧。2002年末预计可收回金额为730万元,2004年末预计可收回金额为600万元,2006年末预计可收回金额为420万元。采用折旧变化法和折旧沿袭法计提各年折旧、因折旧而发生的管理费用以及因减值而导致的营业外支出金额情况如下(单位:万元):

(见后)

通过举例比较可以说明,折旧变化法核算手续复杂,数字勾稽关系不清晰,发生减值恢复的情况下,导致折旧的经济实质歪曲,而折旧沿袭法核算手续简便,数字勾稽关系明确,即使发生减值恢复,也能如实反映折旧的经济实质。

依据上述分析,笔者建议固定资产发生减值以及减值发生变动后,应采用折旧沿袭法计提固定资产折旧,当固定资产的使用估计或价值估计中的预计净残值发生变更后,应在折旧沿袭法的基础上分别依据会计估计变更或会计政策变更的要求进行相应的会计处理。

责任编辑 王教育

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第05期 > 财务与会计2003年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2003年第05期 > 财务与会计2003年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号